Investornytt har fulgt Africa Energy Corp. (AEC) i flere år. Vi har laget analyser og vi har fått fagfolk i bransjen til å vurdere caset. Vi har fulgt kursutviklingen lenge og monitorert med ulike kilder situasjonen i Sør-Afrika. Den dagen AEC og Total kommer til enighet med myndighetene vil aksjen reprise seg. Skal vi tro Investornytt sine velinformerte kilder, nærmer det seg noe nå!

Om dette skulle inntreffe vil sannsynligvis Total kjøpe andelen i blokk 11/12 av AEC for mellom 4 og 5 kr pr aksje. Det gir en oppside 400-500% fra dagens nivå.

Om selskapet:

Africa Energy Corporation (AEC) er et oljeselskap som er delvis eid og kontrollert av Lundin-familien, og som er børsnotert i Sverige og Canada. Selskapet har per i dag eierskap i tre offshore letelisenser, to i Sør-Arika (2B og 11b/12b) samt en i Namibia (PEL37). Selskapet har per i dag ingen produksjon, men i deres lisenser i Sør-Afrika er det gjort betydelige funn som danner grunnlag for selskapets markedsverdi.

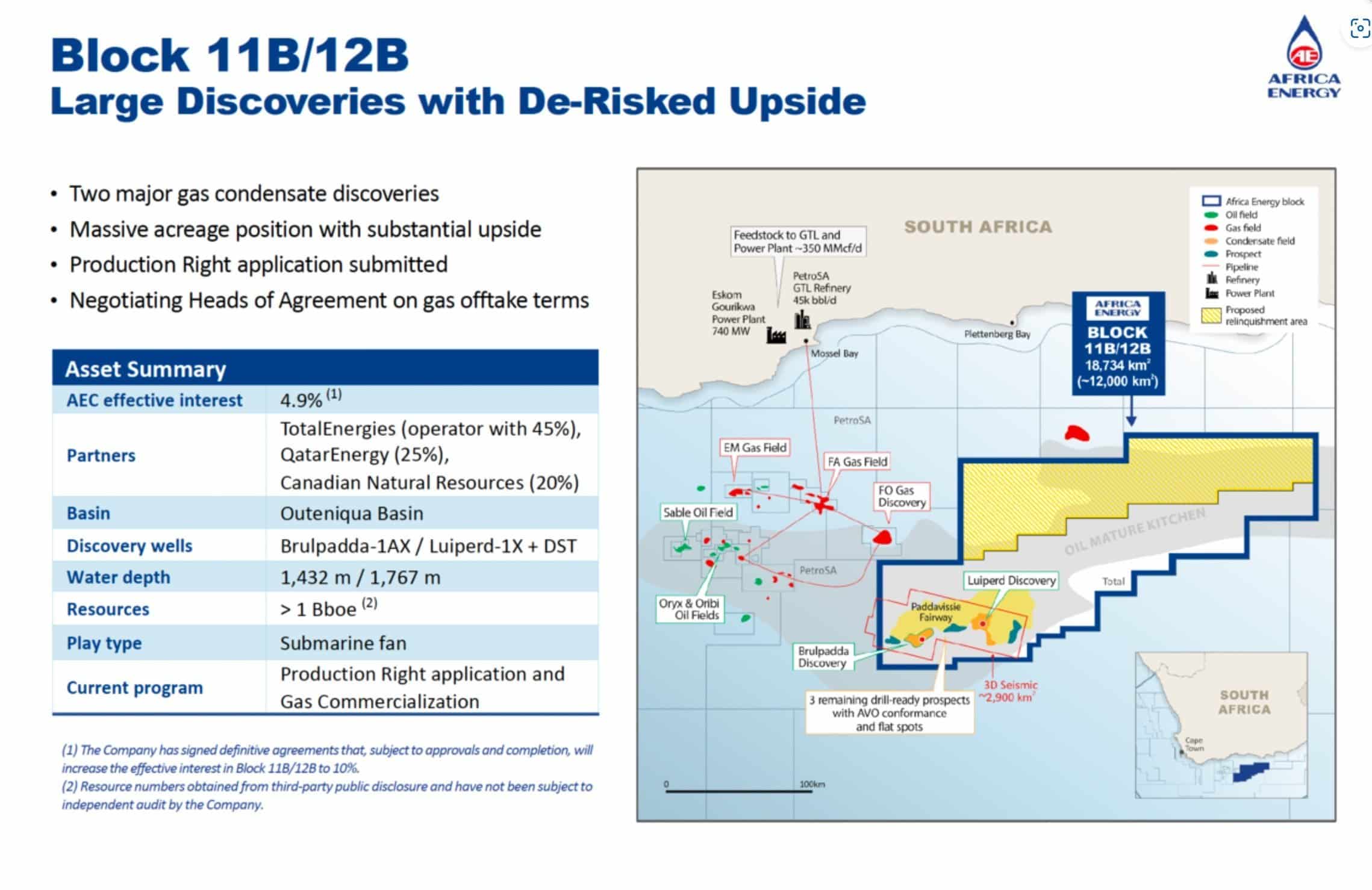

Blokk 11b/12b

Lisens 11b/12b er en 19.000 km² stor letelisens som ligger i det indiske hav, 175km sør for den sydlige kysten av Sør Afrika. Mesteparten av lisensen ligger på ultradypt vann, og det er også her gass- og kondensatfunnene Brulpadda og senere Luiperd ble funnet i henholdsvis 2019 og 2020.

Da funnene ble gjort ble det slått opp med stor fanfare, med over 1,0 milliarder fat med oljeekvivalenter var funnet og det forelå planer for boring av opp til 10 nye letebrønner i lisensen. Disse planene ble imidlertid skrinlagt tidlig i 2021 da TotalEnergies forklarte at man heller først ville fokusere på utvikling av Brulpadda/Luiperd, herunder sikre at man har en kommersiell avtale på plass for markedsføring av gassen før man eventuelt vurderer mer leting. Siden den gang har det vært stille fra TotalEnergies, men nå ser det endelig ut til at ting er i ferd med å røre på seg i lisensen.

Et av verdens største gassfunn i moderne tid

Det er også identifisert en rekke andre prospekter i nærheten av Brulpadda og Luiperd som AEC regner har over 95% funnsannlighet. Dersom dette slår til snakker vi potensielt om flere milliarder fat med oljeekvivalenter, og en utbygging i verdensklasse. Lenger øst i lisensen ligger det gigantiske Kloofpadda-prospektet. Her er det antatt større sannsynlighet for funn av olje som i kombinasjon med størrelsen på prospektet har potensiale for å endre hele olje- og gassindustrien for Sør-Afrika og selskapene som er involvert.

Alt er avhengig av en ting!

Det som nå gjenstår et at myndighetene må gi en såkalla offtake gassavtale til Total og de andre partnerene i prosjektet. Dette vil forsyne Sør-Afrika med sårt tiltrengt gass og de vil være energi uavhengig i mange generasjoner. I dag fyrer Sør-Afrika med disel og er en miljøversting.

En offtake-avtale (også kjent som en avtale om kjøp av produksjon eller produktavtale) er en avtale der en produsent forplikter seg til å levere sitt produkt, i dette tilfellet gass, til en kjøper over en avtalt periode. Dette er vanligvis relevant i bransjer der produksjonen av et produkt tar tid, for eksempel i olje- og gassindustrien.

I konteksten av en offtake-avtale for gass ville avtalen typisk inneholde detaljer om mengden gass som skal leveres, kvaliteten på gassen, leveringstidspunktene, prisen og andre relevante vilkår. Slike avtaler gir produsenten en viss grad av sikkerhet, da de kan planlegge produksjonen og forutsi inntektene basert på avtalt pris og volum.

For kjøperen gir en offtake-avtale forutsigbarhet når det gjelder tilgang til gassen de trenger for driften, og de kan også dra nytte av stabile priser avtalt i kontrakten.

Offtake-avtaler er vanlige i industrier der det er nødvendig å sikre langsiktige forsyningskjeder og der produksjonen tar tid, som for eksempel i energisektoren. Disse avtalene bidrar til å balansere risiko og sikkerhet for både produsenter og kjøpere.

Pareto tror på fremgang og avtale med oppside på 350%.

Tom Erik Kristiansen som er analytiker hos Pareto var en sentral skikkelse under den 30. olje og energikonferansen for 10 dager siden i Holmenkollen.

Kristiansen skrev i sin oppdatering 14. august som er publisert på Pareto sine nettsider følgene:

AEC taper mindre penger enn ventet 1,3 millioner dollar mot (2) som var ventet. Selskapet har 1.6 millioner dollar i cash og ingen løpende utgifter.

Selskapet hadde USD 1,6 millioner i kontanter ved utgangen av kvartalet, og de største aksjonærene forventes å fortsette å levere begrenset finansiering nødvendig i forkant av FID for å unngå utvanning av egenkapital. Block 11B/12B-partnerne i Sør-Afrika jobber for å ferdigstille utviklingskonseptet og avtalen om gassuttak. Vi forventer flere nyheter om dette en gang mellom nå og tidlig neste år når partnerne forventes å motta den offisielle utvinningstillatelsen. Etter vår vurdering vil dette utløse en omprising av aksjen som i år har lidd under mangel på nyhetsflyt. Kjøpsanbefaling og kursmål/TP 3,60 SEK.

Tom Erik Kristiansen Olje og energianalytiker Pareto Tweet

Dette gir et konservativt estimat på 3.60 svenske kroner pr aksje. Og en oppside på over 350%.

Jeg mener det er langt høyere verdi enn dette og om offtakeavtaen kommer og FID gjennomføres ihht til Kritiansen sine spådommer er AEC den aksjen i olje og energi spacet med desidert størst oppside på kort sikt.

Jeg tror at om godkjennelsen kommer vil aksjen gå raskt til 2,50-2,80. Der vil nok Pareto heve sitt kursmål betydelig til 5-6 kroner. For det hersker ingen tvil at om det først løsner for AEC så er kjansen for at AEC kommer i spill (blir kjøpt opp) overveiende sannsynlig og eller at man utvider boreprogrammet i det enorme området.

Aktører jeg har pratet med mener at AEC sin stake blir kjøpt opp ved en godkjenning av Total. En transaksjonsum mellom 6-9 mrd er nevnt ettersom det kun er regulatoriske utfordinger som hindrer gigantprosjektet.

AEC har ikke interesse av utbygging

AEC ønsker i all hovedsak å selge sin eierandel og denne er verd i fra 6 til 9 mrd. (Avhengig av hvordan offtake avtalen blir utformet). AEC har ikke muskler til å være med på en utbygging og sannsynligheten at Total kjøper ut AEC er det som vil skje. Derfor kan det bli en rask gevinst med enorm oppside for AEC aksjonærer neste halvåret. Selskapets verdi i dag er 1,1 mrd SEK.

Kilder til Investornytt – nærmer seg avtale med myndighetene!

Investornytt har en rekke kilder i inn og utland, vi vurderer kildene våre strengt etter 5NH prinsippet.

Vi tar kun frem kilder vi er helt sikre kan ha en troverdig informasjon, ingen agenda og egeninteresser samt tidligere har gitt troverdig informasjon.

Vi har truffet særlig godt med informasjon som vi har resonnert har vært rykter, men ved videre undersøkelser klarer å sammenfatte et bilde av annen offentlig tilgjengelig informasjon. Derfor blir dette ikke rammet av innsidereglene. Mer om det kan du lese her.

Southern African Oil and Gas Conference 13. september 2023

Den 13. september for ca. 14 dager siden var en olje og gasskonferanse i Sør-Afrika. Der var følgende til stede.

- Programme Director, Ms Nompumelelo Siziba

Deputy Minister of Mineral Resources and Energy. - Dr Nobuhle Nkabane Director General of the DMRE.

- Mr Jacob Mbele Board members of the Petroleum Agency SA led by Mr Satish Roopa.

- Board members of the South African Oil and Gas Alliance led by Mr Mthozami Xiphu Captains of Industries.

I møtet fremhever tilstedeværende at Sør-Adfrika har et alvorlig problem knyttet til klima og energi. Videre kommer det frem at de ser mot nabolandet Namibia som har lykket i sin satsning og Guana. Dette vil Sør Afrika gjøre noe med nå.

Overcoming the context under which we gather at this conference requires a forward- looking approach. It is evident that energy poverty, which our continent is engulfed with, coupled by the global imperative of climate change continue to inhibit Africa’s economic growth and worsen the triple challenges of unemployment, poverty, and inequality.

Kilde: Southern African Oil and Gas Conference Tweet

Videre så sier man også på konferansen at man nå må ta steget og være modig. Ifølge kilder til Investornytt er en avtale med både offtake og FID være det som står øverst på gruppens agenda. En avtale kan komme innen kort tid.

We are therefore called upon as delegates to this conference to push boundaries and reimagine our energy trajectory in today’s changing world. To do this, we need to ensure that this conference does not become a talk shop, but a platform for vigorous engagements with clear decisions and appropriate action outline to address our energy challenges, whilst preserving the environment.

Kilde: Southern African Oil and Gas Conference Tweet

Det er nettopp dette som skjer nå – Sør-Afrika sitt enorme behov for gass og landet behøver også eksportinntekter. Brulpadda og Klofpadda er enorme felt man enda ikke vet omfanget av, det kan være et av de fem største olje og gassfeltene i verden.

Dette eier AEC 4,9% av.

Ifølge våre kilder vil det komme nyheter etter alle solemerker før jul, men kildene sier også at det har vært høy møteaktivitet etter konferansen den 13. september.

Det ble også snakket mye om AEC blant større investorer på Pareto sin konferanse som gikk av stabelen for ti dager siden.

Min vurdering er at dette kanskje er det mest spennende aksjetipset noen gang formidlet av Investornytt. Om denne kommer håper jeg og tror at våre abonnenter kan både triple og firdoble pengene sine neste halvåret.

Risikoen er jo der at noe går galt i forhandlingene på tampen, men det er klare incentiv hos maktapparatet i Sør Afrika nå til å få dette til. Markedet har dratt med seg aksjen nedover fordi man tror man må hente kapital. Det tror ikke Tom Erik Hos Pareto og mener de største aksjonærene gir mindre lån for å unngå utvanning av egenkapitalen.

Jeg tror denne aksjen pån et tidspunkt vil stå i 4 kr, om det skjer om en uke eller et år er vansklig å si, men å kjøpe aksjen nå er ekstremt god risk reward.

Chart og utvikling

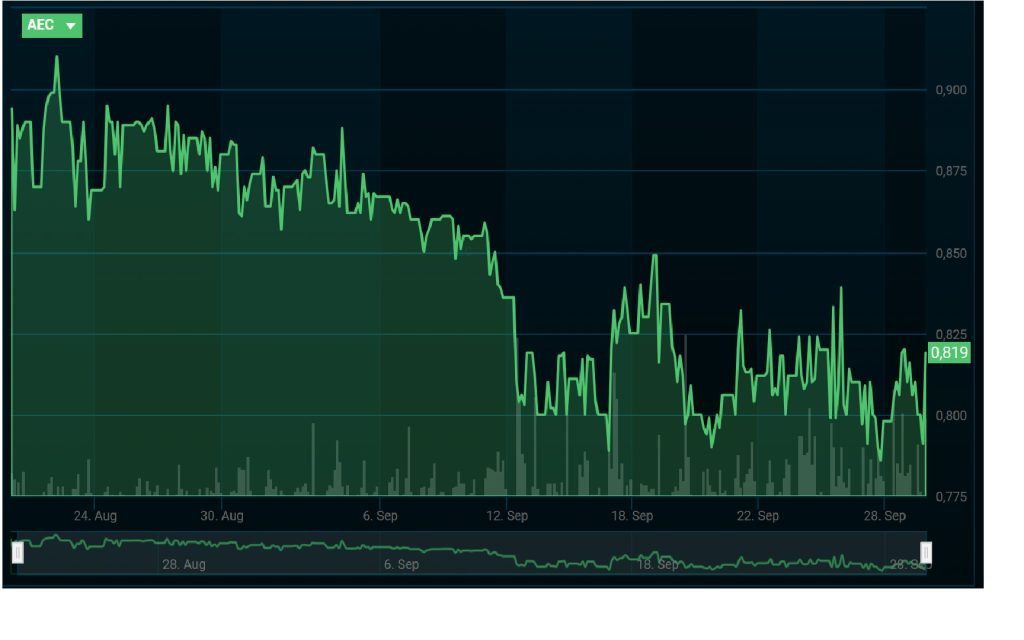

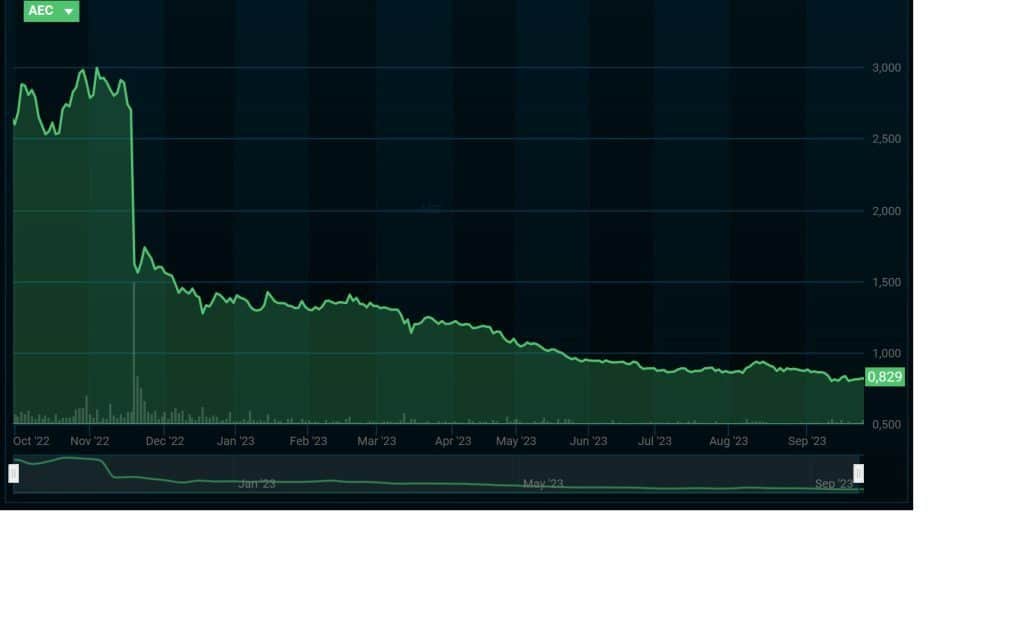

Jeg har fulgt aksjen lenge nå og kan si såpass – det er kjøpere rundt 0,80 som laster. Aksjen har falt 50% i år og over 80% siden oktober i fjor. Det er ekstreme tall når man vet at sleskapet ikke har hatt emisjon. Eneste negative nyhet var tørr brønn på Block 2b som var vektet ca. 25% av verdien.

Selskapet har falt betydelig siste året pga slitne aksjonærer, men nå snur det! Tror vi i Investornytt.

AEC har falt mye siste 18 mnd, men det har ikke vært emisjon.

AEC handles på svenske børsen og er en av de absolutte råeste veddemålene på børs i Skandinavia neste halvåret. Alt er risiko men blokk 11/12 b går ingen vei og skal kommersialiseres. Selskapets begrensede brunrate på under 1,2% av mcap i kvartalet gjør risk reward meget god.