Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

I går ble i følge Reuters mer enn 1,8 millioner hjem og bedrifter i Texas strømløse etter at orkanen Beryl i kategori 1 traff land. CenterPoint Energy rapporterte at mer enn 1,5 millioner kunder var uten strøm i deres tjenesteområde. Etter å ha herjet i Karibia og på Yucatán-halvøya, svekket Beryl seg til en tropisk storm, men styrket seg igjen søndag kveld med vindstyrker på minst 80 mph i Mexicogulfen hvor Chevron Corp. og Shell Plc har evakuert ansatte fra sine offshore-plattformer.

Oljeprisen, som steg fire uker på rad på startet denne uken med nedgang. Bekymringer om forsyningsforstyrrelser avtok etter at Beryl ble nedgradert og forventes å avta uten å påvirke det amerikanske oljemarkedet.

Samtidig venter man i spenning på nye geopolitiske utviklinger i Midtøsten, hvor utsikter til en våpenhvile mellom Israel og Hamas reduserer frykten for en intensivering av konflikten og potensielle forstyrrelser i oljeforsyningen.

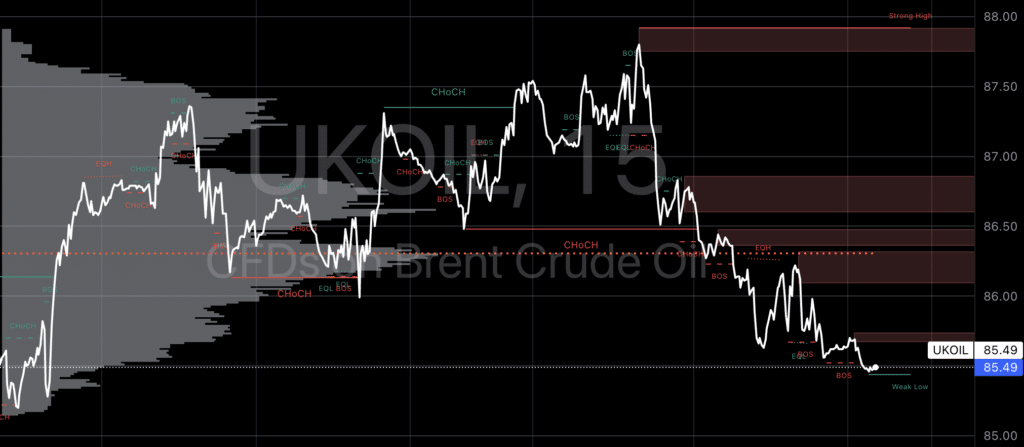

I chartet traff man igjen godt, hvor kursen nå er tilbake til 1. Juli priser. Det ligger en dobbelbunn rett over 83,8 som muligens skal testes for tredje gang nå.

USA

Futtene stiger litt etter en blandet økt på Wall Street i går, der investorer fortsatte å vurdere utsiktene for Federal Reserve sin pengepolitikk, mens de ventet på nøkkel inflasjonsdata og kvartalsrapporter fra store selskaper.

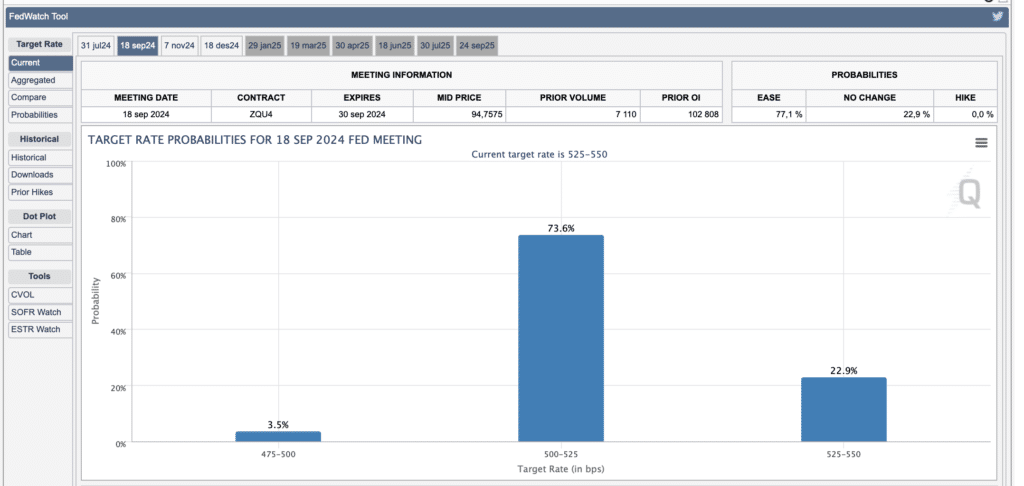

De siste dataene viste at amerikanske forbrukeres inflasjonsforventninger på ett års sikt falt for andre måned på rad til 3% i juni fra 3,2% i mai. Markedet ser nå frem til USAs CPI- og PPI-data denne uken, samt Fed-sjef Jerome Powells vitnesbyrd foran Kongressen for nye ledetråder om rentebanen, hvor FEDWATCH nå ligger 73% på rentekutt

I vanlig handel steg S&P 500 og Nasdaq Composite med henholdsvis 0,1% og 0,28%, begge til nye rekordhøyder, mens Dow falt med 0,08% etter å ha gitt tilbake intradaggevinster. Nvidia steg 1,9%, noe som løftet halvledersektoren og hjalp teknologisektoren til å lede S&P 500-sektorene, og ga Nasdaq et fortrinn.

Fed-sjef Jerome Powell starter sin to dager lange halvårlige høring i Kongressen i dag, hvor han sannsynligvis vil gjenta sin forsiktige optimisme angående effekten av restriktiv pengepolitikk for å få inflasjonen ned til Fedens mål på 2%.

Han kan kreve mer data, som vil komme i form av forbrukerprisindeksen (CPI) og produsentprisindeksen (PPI) for juni på henholdsvis torsdag og fredag. PepsiCo og Delta Air Lines skal forøvrig også legge frem sine resultater først på Torsdag, mens Citigroup og JPMorgan Chase rapporterer Fredag.

Økonomer forventer en månedlig vekst i CPI på 0,1% og en årlig vekst på 3,1%, en nedkjøling på 20 basispunkter fra mai. Kjerne-CPI, som ekskluderer volatile mat- og energiposter, forventes å gjenta mais månedlige og årlige vekstrater på henholdsvis 0,2% og 3,4%.

Senere i sesjonen viste Federal Reserve sin forbrukerkredittutestående rapport at amerikanske forbrukere økte sin gjeld med 11,35 milliarder dollar i mai, noe som overskred konsensus med 19,5%.

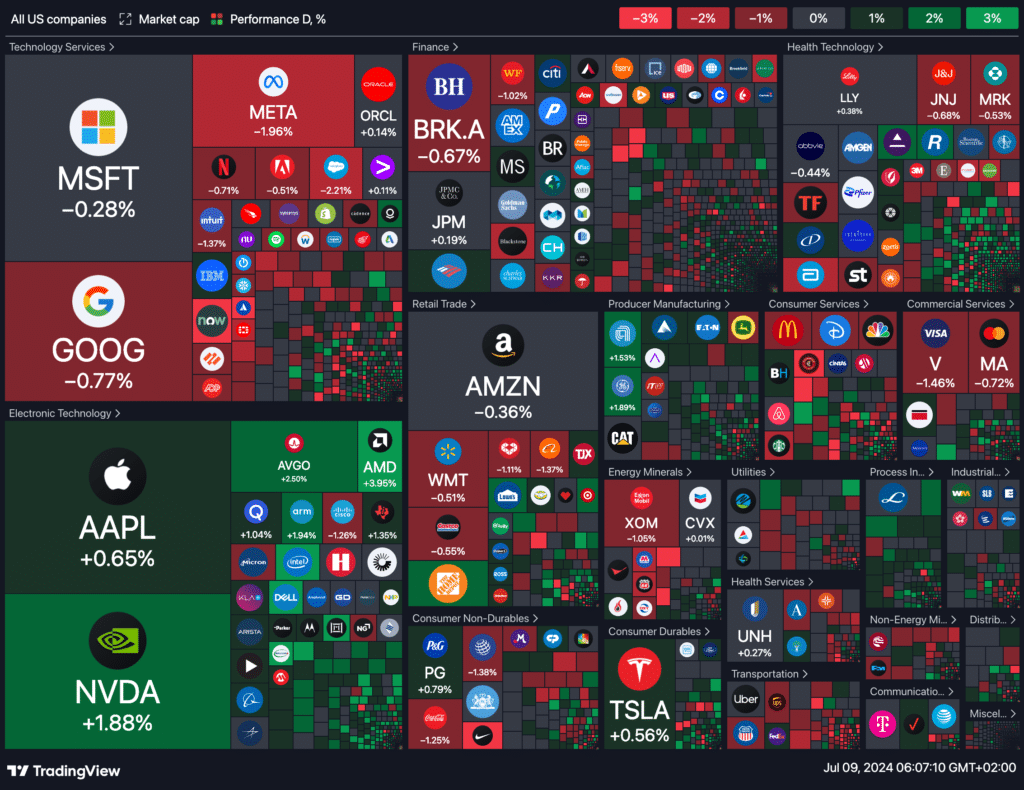

HEATMAP

Dagens makro rapporter

Japan (JPY):

- Maskinverktøysbestillinger (årlig)

Eurosonen (EUR):

- Fransk nåværende konto (mai)

- Tysk Buba Mauderer taler

- Spansk 3-måneders Letras-auksjon

- Eurogruppemøter

USA (USD):

- NFIB Small Business Optimism (jun)

- Redbook (årlig)

- Fed Vice Chair for Supervision Barr taler

- Fed Chair Powell vitner

- Total Vehicle Sales

- Treasury Secretary Yellen taler

- 52-ukers Bill-auksjon

- EIA Short-Term Energy Outlook

- 3-års Note-auksjon

- FOMC-medlem Bowman taler

- API Ukentlig Crude Oil Stock

New Zealand (NZD):

- Ekstern migrasjon & besøkende (mai)

- Permanent/langsiktig migrasjon (mai)

- Besøkende ankomster (månedlig) (mai)

- RBNZ rentebeslutning

- RBNZ renteuttalelse

Sør-Korea (KRW):

- Arbeidsledighetsrate (jun)

Australia (AUD):

- Byggetillatelser (månedlig) (mai)

- Private husgodkjenninger (mai)

Kina (CNY):

- KPI (månedlig) (jun)

- KPI (årlig) (jun)

- PPI (årlig) (jun)

Fra NewsWeb

EAM Solar ASA

kunngjorde at de ikke har oppnådd minimumstegningen på NOK 5 millioner for aksjonærlånet, og derfor vil lånet ikke bli utstedt. Alle som har tegnet og betalt innen 8. juli vil få pengene tilbake via Fearnley Securities. Manglende tegninger er knyttet til en domstolsbeslutning i Milano. Styret vil i løpet av juli og august, i samarbeid med juridiske rådgivere, vurdere fremtidige tiltak for å sikre selskapets virksomhet.