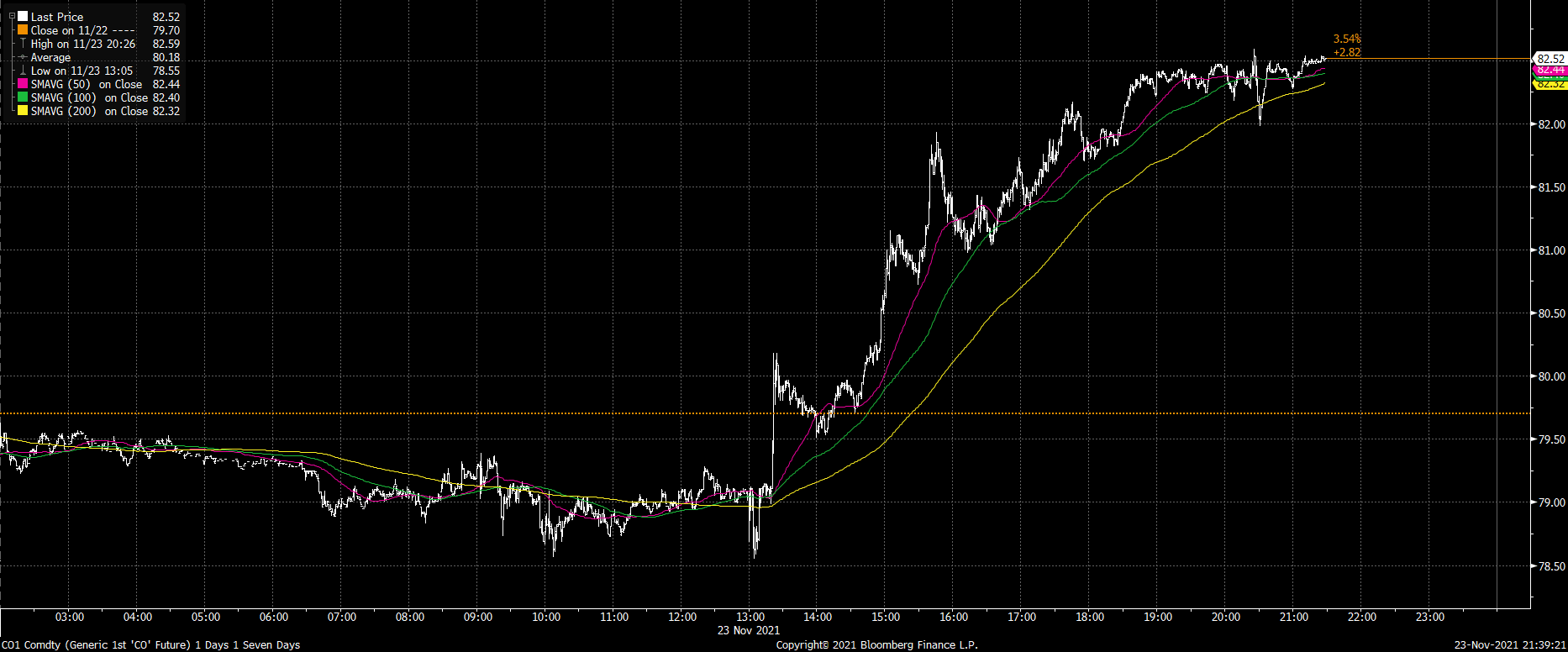

Oljen handler på $82,57/fat +4,62% siden igår samme tid og +1,64% siden Oslo Børs stengte. Vi fikk i går det vi ventet på fra Biden&Co. De meldte at de frigjør en del olje fra sine strategiske lagre. USA melder at de skal totalt frigjør 50m fat, hvorav 18m fat er akselerert salg av olje som er forhåndsgodkjent og 32m som faktisk salg. India frigjør 5m fat. Japan har ikke definert volum enda. Kina minimum 7,33m fat. Sør-Korea, ikke definert mengde. England 1,5m fat. Markedet hadde nok ventet noe mer enn dette, men venter også at OPEC+ drar i bremsen. Vi må huske at oljen har falt omtrent $10 fra da USA annonserte at de vurderte i frigi olje.

Biden uttalte videre at lagrene skal fylles opp igjen i ’22, ’23, og ’24. Dette betyr at etterspørselen vil bli større i de periodene. Det er allerede ventet at andre halvår i 2022, kan bli en periode med tilbudsunderskudd og økte priser. Hvis OPEC+ nå holder igjen den kortsiktige produksjonen, vil det bli enda tightere neste år. Dette betyr at bullcaset for oljen er intakt. Buy (sell) the rumor, sell (buy) the fact… kan fort virke å være en riktig læresetning i denne sammenhengen.

Grafen under er fra i går kveld og viser ganske tydelig når meldingene kom.

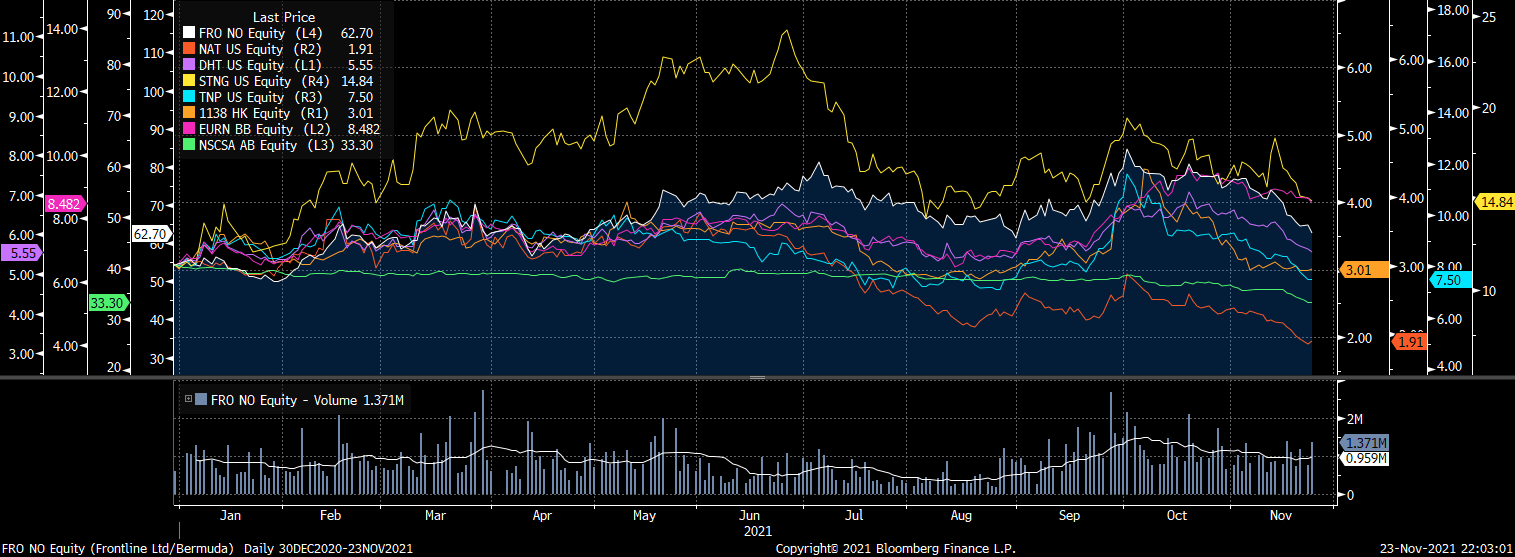

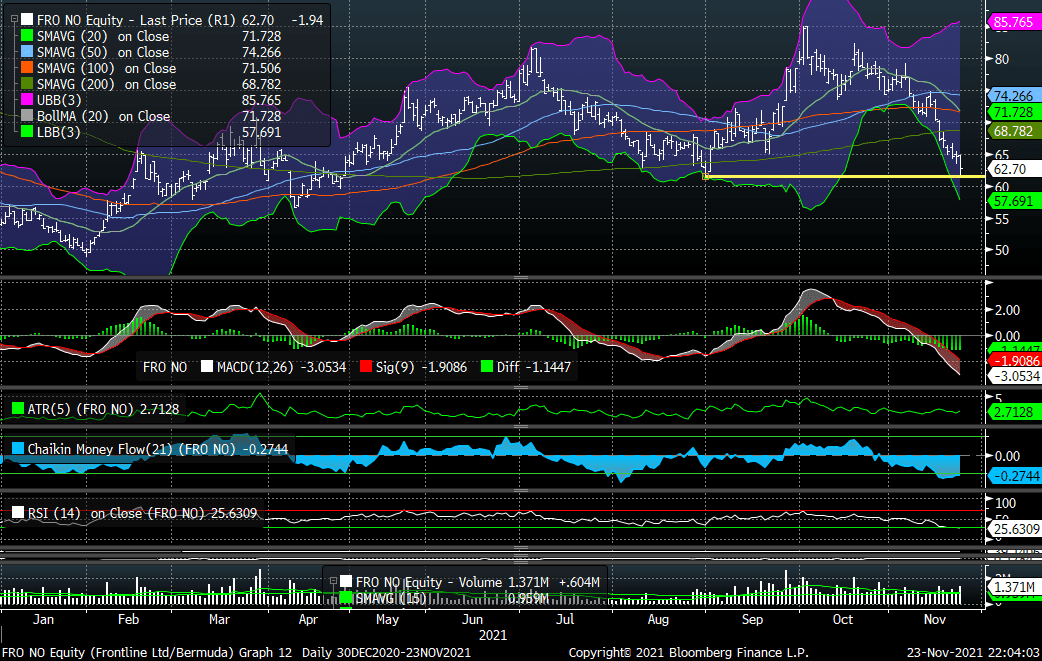

FRO: Aksjen snudde ganske tydelig på bunnen vi så 31. august i år (som er det laveste den har handlet denne høsten). Aksjen ble litt kjøpt opp igjen, men forholdt seg relativt rolig resten av dagen. Aksjen er kraftig oversolgt. Det var tydelig at nyheten om salg av skip ikke snudde trenden. Ser vi på hele sektoren har den blitt hardt solgt ned de siste to månedene. Man skal ha aksjen på watchlist og seg om man opplever litt støtte rundt dagens nivåer.

Peer + FRO:

AKSJEMARKEDET: Vi fikk en videreføring av mandagens sektorplasseringer. Energi på topplisten i Europa og Tech klart på bunn. Det er tydelig at markedet ikke bryr seg nevneverdig om den økte koronasmitten. Vi mener det kommer av at tiltakene som settes inn nå er mer rettet mot de som ikke er vaksinerte. Dette betyr igjen at økonomien vil gå sin gang (roughly) og man får ikke samme lockdown som forrige gang. Vi ser også yielden på 10åringen fortsette å stige. Dette understøtter videre Verdiaksjer, fremfor Vekstaksjer.

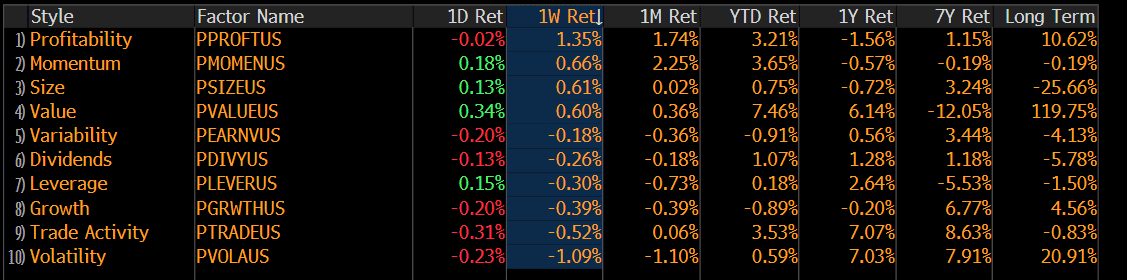

Ser vi på faktorene er det profitable, store, verdiaksjer med godt momentum som har levert bra den siste uken. Vekstselskaper med høy volatilitet har levert svakest.

MAKRO/FX: Onsdag og vi får referatet fra siste FOMC møte, vi får svaret KL2000 norsk tid. Det er spenning til hvordan sentralbanken vurdere inflasjon mot renter. Økte renter er ett vanskelig tema og kan fort reprise børser og ikke minst arbeidsmarkedet. Vi ser at FED og andre sentralbanker til stadighet nedpriser inflasjon som kortsiktig, hva om ikke det er svaret. Børsene blandet i går, utslagene dog små. Renter noe lavere etter en liten tur mot oppsiden i USA tid i går. USD holder på styrkelsen og skal man legge høyere renter til grunn er det nok rom for mer mot oppsiden for USD. Vi får en rekke makrotall i dag, BNP tredje kvartal, trygdesøkende samt indekser for salg og ordrelegging. Det er stengt i USA torsdag for Thanksgiving og liten tro på høy aktivitet fredag.

I Østen faller Japan og Sydney børsene, mens Shanghai og Hang Seng ender noe høyere. I New Zealand holdt RBA renter uendret, 0,75 prosent. Inflasjon i Japan (core) 0,6 prosent, dette som ventet. YEN noe sterkere men holder seg godt mot den svake siden. Yuan stabil, 6,3880 mot USD.

I Unionen hadde vi røde børser i går, Dax ned 1,11 prosent og Eurostoxx 50 ned 1,26 prosent. Det er stille på makrofronten i dag, fokus mot smitte og myndighetenes vurderinger og tiltak. Euroindeks på 109,30. CHF noe sterkere, 1,0490 mot EUR. GBP uten store utslag mot USD og holder seg mot sterke siden mot EUR.

Gull handler videre mot nedsiden, 1 794USDo. Sølv tilsvarende, 23,637USDo. Kobber noe sterkere, 4,4315USDp. Aluminium holder seg i smal range, 2 684USDt.

Krona styrket seg noe med oljepris i går. Det er lite med makronyheter her hjemme, fokus som ute mot smitte og vurderinger rundt myndighetens valg. Vi ser, med stigende oljepris, en videre styrket NOK men om risk bildet ute endres videre mot nedsiden bremser nok dette appetitten for vår valuta. EURNOK åpner 10,0125.