Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

Tidligere denne uken lanserte Iran et missilangrep på Israel, som har lovet gjengjeldelse, noe som øker bekymringen for at produksjonsanlegg eller forsyningsruter i regionen kan bli påvirket. Midtøsten står for omtrent en tredjedel av verdens oljeproduksjon, når de ikke er helt enige om det blir fullskala krig eller om de skal vise seg frem, så vil olja bevege seg overalt, som man tydelig ser i chartet nå. Rett opp fra low 70 til 75, så ned igjen til det som minner om en liten skål med håndtak. Noe som er litt spesielt er å ta en titt på X hvor begge land har postet flere ganger mot hverandre, litt som to barn i sandkassa, men hvor de samtidig kan styre verdensøkonomien.

Ellers rapporterte EIA en økning i amerikanske råoljelagre på 3,89 millioner fat, mens bensinetterspørselen falt til et seksmåneders lavpunkt. Dette har bidratt til å dempe bekymringene for umiddelbare forsyningsproblemer. I tillegg viser det seg at det er rikelig med tilbud på vei, ettersom OPEC+ planlegger å gjenopprette noe av den tidligere stansede kapasiteten fra desember, noe som antyder at det ikke er noen umiddelbar trussel mot global oljetilgjengelighet.

Futtene ser ikke helt sterke ut i dag,, ettersom investorer ser frem til den kommende jobbrapporten for september, men det er tidlig enda. I after hour i går falt Levi Strauss med over 10 % etter å ha kuttet sin helårsinntektsprognose og vurdert salg av sin Dockers-merkevare, som har negativ innvirkning på hele virksomheten.

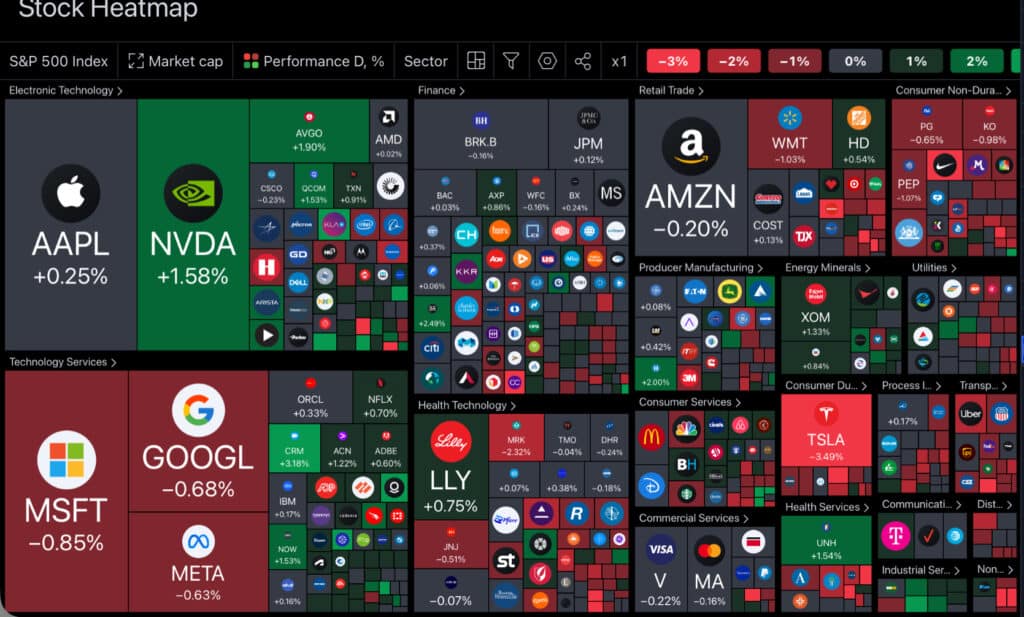

I vanlig handel steg Dow med 0,09 %, S&P 500 økte med 0,01 %, og Nasdaq Composite gikk opp med 0,08 %. Energi-, teknologi- og finanssektorer utmerket seg, mens forbruksvarer og kommunikasjonstjenester opplevde de største tapene. Nike falt også med 6,8 % etter å ha trukket tilbake sin helårsprognose, mens Tesla mistet 3,5 % på grunn av svakere leveranser enn forventet.

På den økonomiske fronten viste data at sysselsettingen i den private sektoren økte mer enn forventet i september, noe som bekrefter et motstandsdyktig arbeidsmarked.

Dagens Makro Rapporter

Russland (RUB)

•S&P Global Services PMI (September): Indikerer aktivitet i tjenestesektoren. Høyere tall viser vekst i denne sektoren, noe som er viktig for økonomien.

Sveits (CHF)

•KPI (MoM og YoY, September): Viser prisendringer på varer og tjenester. En viktig indikator for inflasjon og kjøpekraft.

Euroområdet (EUR)

•HCOB Services PMI (Spania, Italia, Frankrike, Tyskland og Euroområdet): Måler aktivitetsnivået i tjenestesektoren. PMI over 50 indikerer vekst, mens under 50 indikerer kontraksjon.

•PPI (MoM og YoY, August): Produsentprisindeksen måler prisendringer fra produsentens perspektiv. Lavere tall kan indikere svekket etterspørsel.

Storbritannia (GBP)

•BoE FPC Meeting Minutes: Referat fra møtet til Financial Policy Committee, gir innsikt i de beslutningene og vurderingene som ble gjort.

•Nationwide HPI (September): Viser endringer i boligpriser. Høyere tall indikerer stigende priser, noe som kan påvirke forbrukertilliten.

Sør-Afrika (ZAR)

•S&P Global South Africa PMI (September): Viser aktiviteten i den sørafrikanske produksjonssektoren. Viktig for vurdering av den økonomiske helsen i landet.

USA (USD)

•ADP Nonfarm Employment Change (September): Estimerer antall nye jobber i den private sektoren. En viktig indikator for arbeidsmarkedet.

•Durable Goods Orders (MoM, August): Viser endringer i bestillinger av varige goder. Økning indikerer sterk etterspørsel.

•ISM Non-Manufacturing PMI (September): Viser aktiviteten i ikke-manufacturing sektoren. Indikator for økonomisk helse i serviceindustrien.

•Jobless Claims (Initial og Continuing): Måler antall nye søknader om arbeidsledighetstrygd. Høyere tall kan indikere svakere arbeidsmarked.

Brasil (BRL)

•CAGED Net Payroll Jobs (August): Viser nettoendring i sysselsetting, viktig for å vurdere arbeidsmarkedet.

•Industrial Production (YoY, August): Viser vekst eller nedgang i industriproduksjon, en nøkkeldriver for økonomien.

Australia (AUD)

•Home Loans (MoM, August): Viser endringer i antall nye boliglån. Høyere tall kan indikere sterkere boligmarked.