Til glede for alle våre abonnenter steg ukens aksje 9.51% mandag – med en start på 0,8199 NOK toppet den intradag på 0,88 før den closet 0.8651.

Det ble omsatt hele 12,3 millioner aksjer med snitt på 0,86 kr pr aksje. Dette er det høyeste målte volumet siden juli fjor.

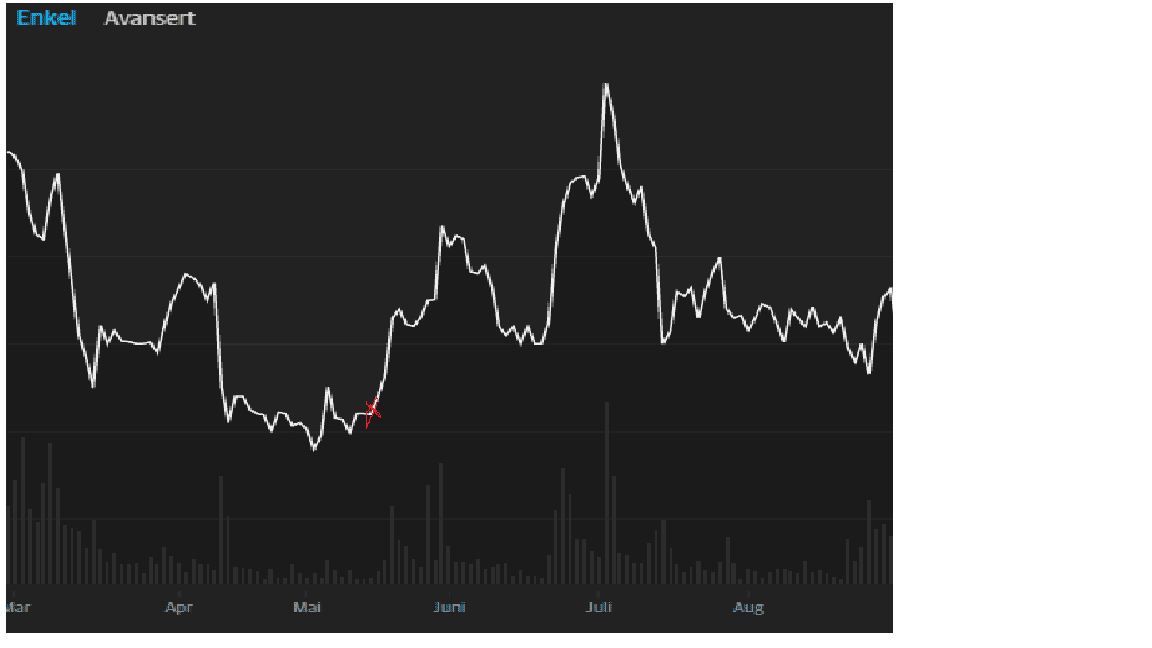

Volum avler volum

Det er spennende tider for det lille oljeselskapet som har sin hovedoperasjon i Kongo der de daglig produserer over 5000 fat olje pr dag. Fra et traders perspektiv vil jeg påstå at volum avler volum. Sist gang vi så dette volumet var i fjor sommer – da steg aksjen over flere dager fra 0,88 til 1,20 (ca 9 dager).

Det hersker liten tvil om at Petronor er det mest undervurderte oljecaset på Oslo Børs og jeg personlig kjøpte 1 million aksjer i dag med snitt 0,86 – dette i god tid etter saken om ukens aksje ble publisert hos oss. Det er viktig for meg at våre abonnenter får kjøpe før jeg evt gjør det.

Neste uken kan det bli bra trøkk i Petronor – bare om 7 børsdager er det duket for Q4 tall fra selskapet. Noen som en gang for alle vil starte reprising av selskapet, tror jeg.

Dekning – meglerhold

Det vil være svært vanskelig for både Pareto og Arctic Securities å neglisjere dene aksjen nok en gang – det har vært musestille fra analytikerene som dekker selskapet i dag. Det er ikke til å stikke under en stol at det har bidratt til å «skape» en kjedelig aksje.

Kursmål fra Pareto fra mai 22 er 1.80 NOK – dette da produksjonen var ca. 3400 fat pr dag. Selskapet meldte 11.01.23 at de oppnådde 5100 fat olje produsert i desember.

Om man legger dette til grunn – vil et kursmål på Petronor kunne forsvares på rundt 3.20 NOK. Da vil aksjen være en magnet for flere større kunder og jeg tror aksjen stiger mot 1,60-1,80.

Og jeg tror at når aksjen først begynner å gå kan det bli en fomo reaksjon oppover. Jeg mener derfor risk/reward å sitte over tall på denne med de overskriftene det medfører i finansmedia f.ø vil være verdiksapende for dagens aksjonærer.

Vanvittig avkastning på egenkapitalen

Petronor som man ser i chartet ovenfor har en tendens til å stige kraftig når det kommer volum for så å falle tilbake på lavt volum etter tallslipp. Det er derfor jeg posisjonerer meg før tallslipp og oppmerksomhet som kommer neste onsdag. Jeg syntes risk/reward under 0,92 – er meget bra. Historisk sett er de høyeste volumene rundt tallslipp – og hvis volumet holder seg over 6-7 millioner aksjer i dagene fremover – kan dette virkelig bli februars store aksje.

Det vi vet er at Petronor produserer 5100 fat pr dag og dette gir solid fortjeneste med en kost under 20 dolar pr fat.

En sterk dollar over 10 kr styrer caset ytterligere. Med en daglig produksjon på 5100 fat – ligger selskapet ann til en totalproduksjon over 1.9 millioner fat i 2023.

Hvor mye er 1.9 millioner fat`i kroner å øre?

1.900.000 fat olje – ganger man det opp med oljepris på snitt 87 dollar og en valutakurs på 10,12 (dagens dollarkurs 13.02) – gir det brutto inntekter på 1.650 millioner kroner for 2023. Det er vanvittige tall når markedsverdien er 1.2 mrd kroner.

P/E = Ca.1,1

Den mye berømte formelen price/earnings er hva som er forventet inntekt ifht børsverdi. Den er nå rekordlav. Selskapet kommer til å levere et vanvittig Q4 resultat med sannsynligvis en kvart milliard på bunnlinja.

I tillegg har selskapet en solid kontantposisjon og er tilnærmet gjeldfritt.

Selskapet burde kjøpe tilbake egne aksjer nå og jeg utelukker ikke at dette kan bli meddelt under Q4 presentasjonen om 1 uke.