Jeg skal i denne analysen ta for meg Subsea7, som har en av de sterkeste trendene på Oslo Børs. Trenden har vært meget sterk og det henger sammen med at det fundamentale i aksjen, også fremviser en sterk trend. De beste kjøpene og salgene kommer når den fundamentale- og den tekniske analysen står på linje og fremviser det samme.

Da har enten kjøperne eller selgerne kontrollen over sektoren/aksjen. Subsea7 har den siste tiden beveget seg sidelengs/konsolidert, samtidig som de aller fleste øvrige oljeaksjene har trendet ned sammen med de amerikanske oljeaksjene. Subsea7 har i denne perioden fremvist en sterk relativ styrke. Jeg har siden min siste analyse om oljeaksjer i InvestorNytt vært negativ til oljesektoren. Har imidlertid i perioden svingt opp til nøytral og sett noen forsøk på brudd opp, men selskapene har ikke klart å bekrefte et brudd ut av sine kortsiktige nedtrender.

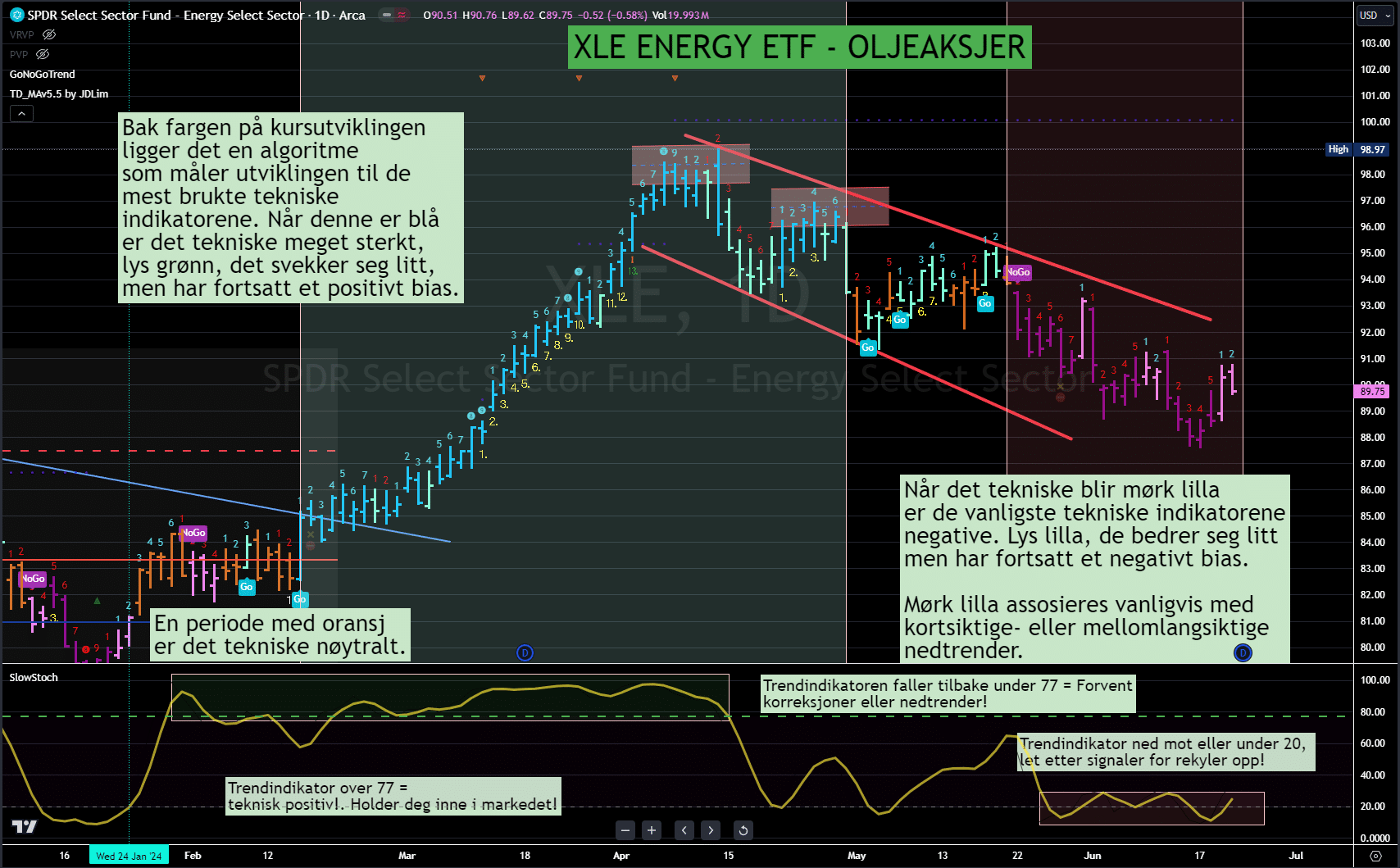

Oljeprisen har ikke vært spesielt høy i kvartalet, slik at resultatene kan også bli deretter for de store oljeselskapene. Det kan være en av årsakene til at sektoren fortsetter å trende ned og viser mangel på impulser. Forklaringen kan være så enkel, som at markedet ikke har tilstrekkelig med impulser til å avslutte inneværende konsolideringsfase. Det tekniske vil ha ett negativt bias inntil indeksen, i dette tilfellet XLE Energy ETF, tar ut noen av sine tidligere topper innenfor den kortsiktige nedtrenden. Rent teknisk holder jeg muligheten åpen for at vi kan få en litt mer spennende potensiell mulighet tidlig i neste uke, mer om dette under.

Klarer XLE å ta ut dagens høy fra torsdag og fredag og 92 vil dette representere en endring i tilbud- og etterspørselsbildet. Da øker sannsynligheten for at det blir mer etterspørsel samtidig som investorer har hatt mulighet til å selge/vekte seg ned siden midten av april. Inntil videre er dette kun en potensiell mulighet og intet å spekulere på før vi får dette bekreftet. Oljeaksjene handles innenfor aktive kortsiktige nedtrender og man skal være skeptisk inntil dette mønsteret brytes. Investorer har nå hatt mange uker på å selge, sektoren kan dermed være mer moden for en rekyl, siden tilbudssiden antas å ha blitt tynnet ut.

Jeg begynner derfor igjen å lete etter signaler for forestående rekyl opp for oljeaksjene. Kan være litt tidlig ute, men kommer til å følge tilbuds- og etterspørselsbildet meget tett i dagene/ukene fremover. Forventer imidlertid ikke noen spesielt sterk rekyl, det blir en 5-8 % rekyl. Jeg holder størrelsen på rekylen nede ettersom oljeprisen ikke gir særlig grunn til å forvente at selskapene kommer til å levere tall som kommer inn godt over forventningene.

BRENT FUTURES

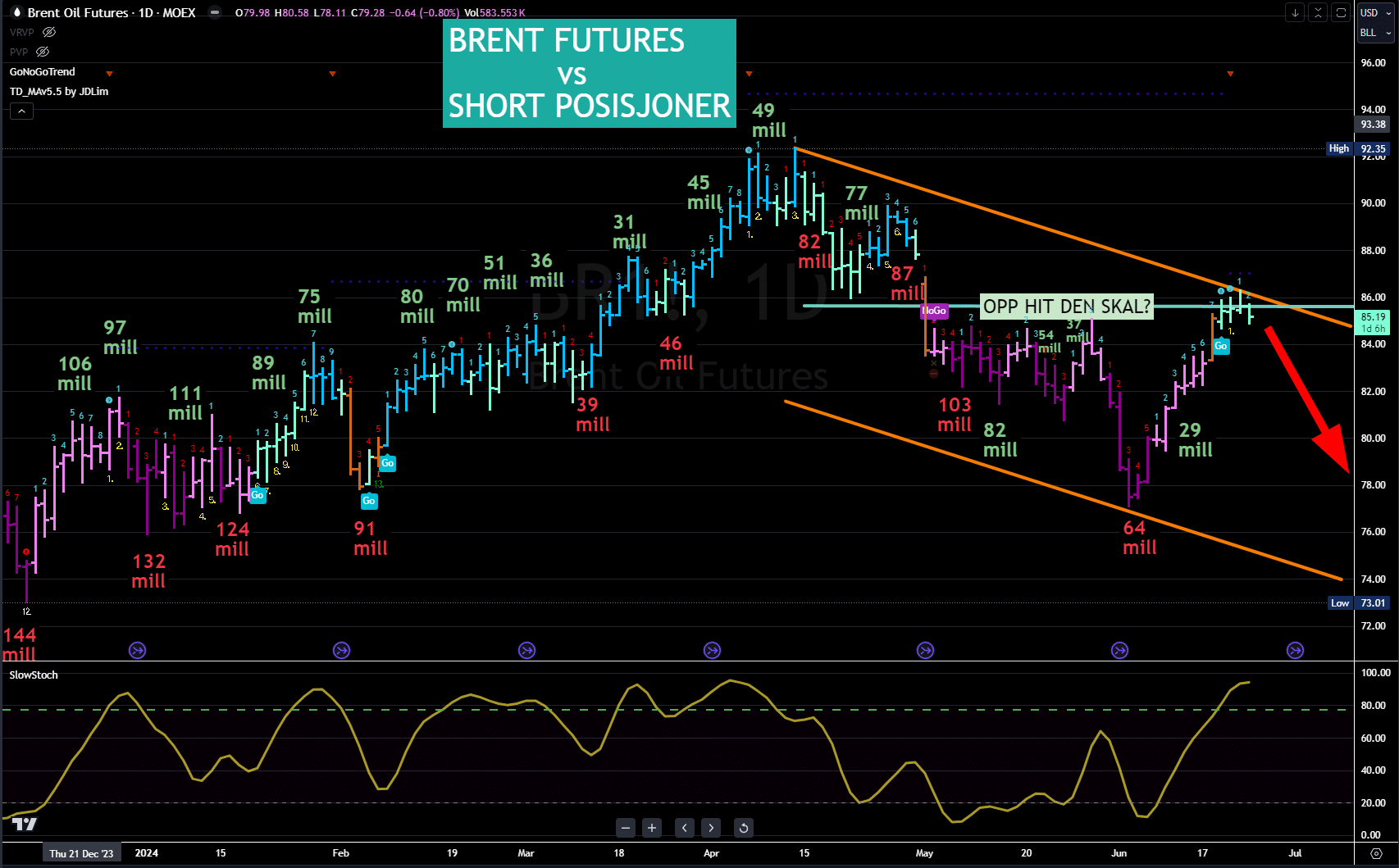

Brent har siden bunnen i juni korrigert opp 12 % samtidig som oljeaksjene fortsatt handles innenfor sine nedtrender. Oljeaksjene har altså ikke reagert særlig på oljeprisoppgangen. Min teori er at dette kan forklares med at oljeprisen kun har returnert opp igjen til et nøytralt nivå og der den ble handlet på for 2-3 uker siden. Jeg forventer også at oljeinvestorer nå har mangel på fundamentale grunner til at man skal kjøre Brent videre opp mot 93-nivået eller over.

Når oljeprisen i april var oppe omkring 92-nivået var konflikten var på det mest usikre og det var en risikopremie på 5-8 dollar bakt inn i oljeprisen. Dette ser jeg ingen grunner til at oljeprisen skal ha med dagens informasjon- og risikobilde. Samtidig som OPEC+ skal åpne kranene igjen i oktober og at de siste oljelager-rapportene ikke har vært spesielt positive. Jeg ser altså ikke noen gode makro og fundamentale argumenter for at oljeprisen skal dra seg kraftig til fra dagens nivåer. Hadde det ligget en stor short-posisjon i WTI Crude/Brent på over 100 millioner fat, så kunne det vært drivstoff for en siste shake-out på oppsiden. Men det finnes ikke short igjen i WTI-crude futures. En posisjon på 29 millioner fat er ned mot det laveste nivået jeg har sett over de siste 15 årene. Slik at de som må løfte oljeprisen videre opp fra dagens nivåer må være de investorer som ser fundamentale grunner til å at den skal få et løft inn på 90-nivået.

Konklusjon: Jeg registrerer at Brent har mistet litt momentum i forrige uke og hypotesen er at dette skal etablere en kortsiktig topp, falle litt tilbake, men ikke nødvendigvis så langt ned, for det er heller ikke særlig med long-posisjoner i markedet, som kan gi et sterkt salgspress. Netto posisjoneringen til hedgefondene er nede i sin 6 prosentil, sett over alle ukene tilbake til 2013. Min hypotese: Det er altså en økende risk for at Brent skal falle ned igjen mot 80/78-nivået og derfra innlede en sidelengs trend. Hvorfor skal Brent mot 93? Jeg finner ikke tilstrekkelig med argumenter, men sjekk dette med din oljeanalytiker.

SUBSEA7

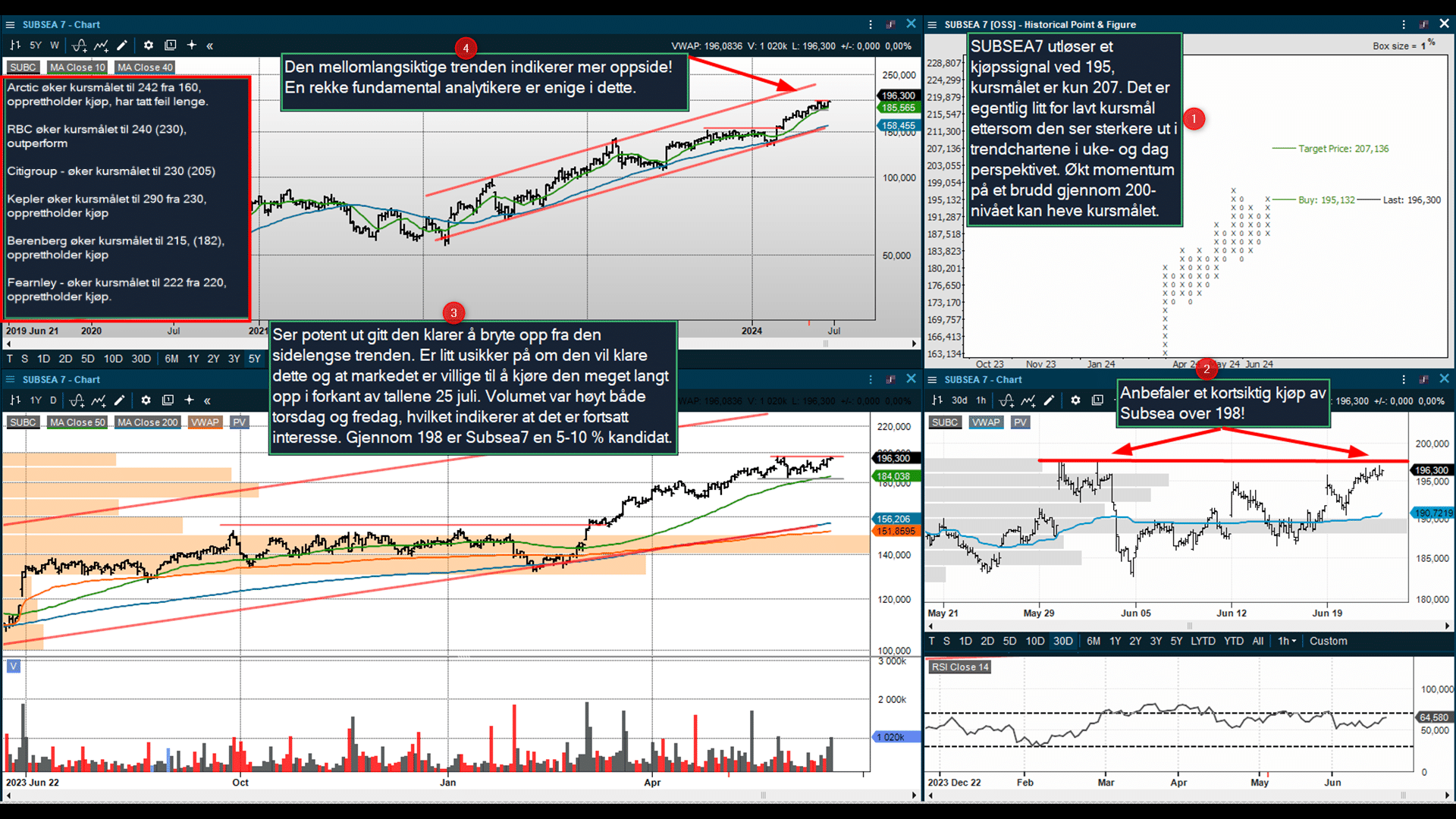

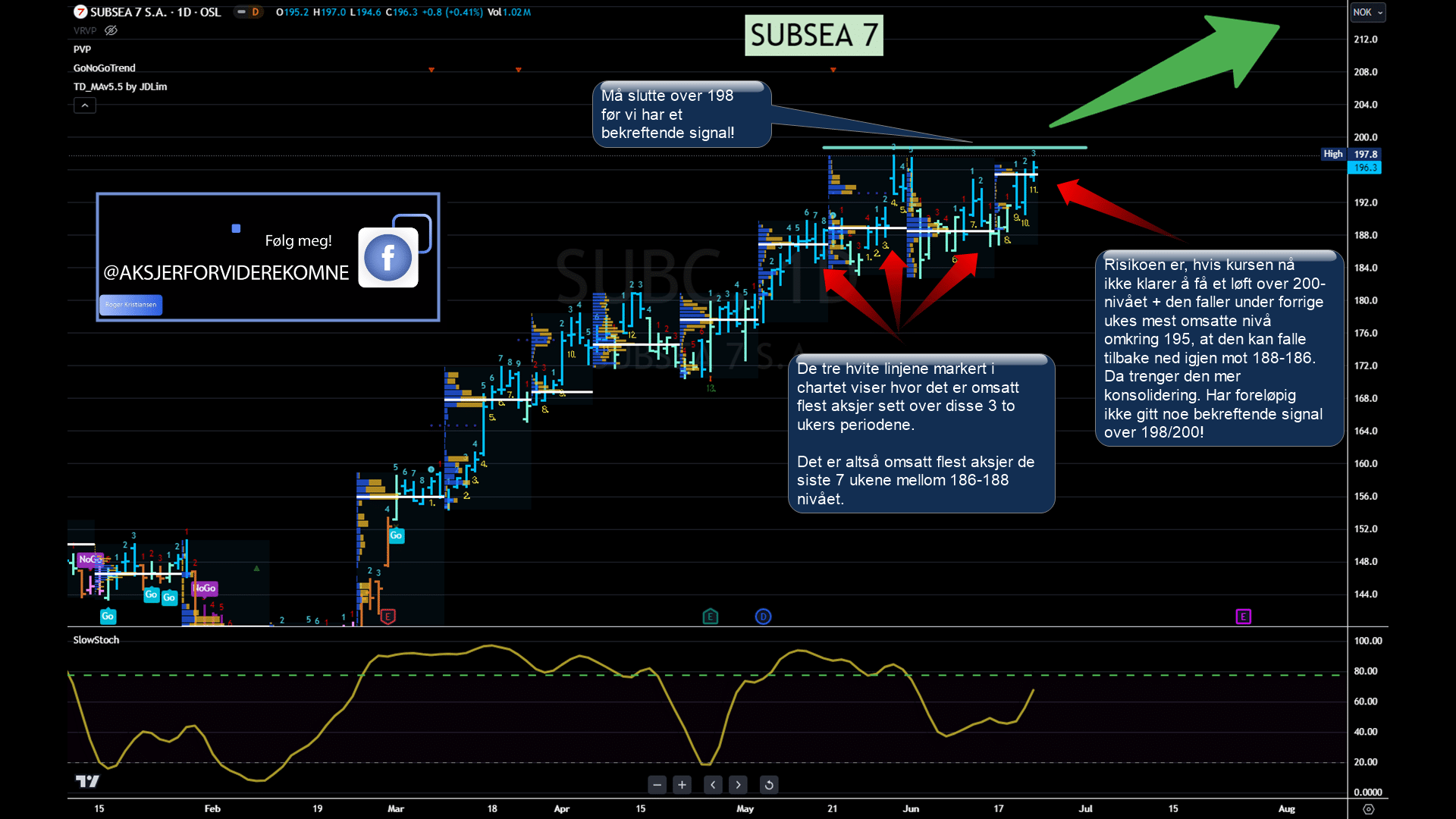

Det tekniske til Subsea7 ser meget bra ut og det eneste som denne sterke trenden mangler er en mer akselererende utvikling, som kan gi oss en mellomlangsiktig topp. Vi ser at en rekke av fundamentalanalytikerne har kursmål, som befinner seg godt inne på 200-nivået. Det vil overraske meg hvis Subsea7 topper ut på inneværende konsolidering og ikke får et nytt sterkere løft inn på 200-nivået. Jeg er imidlertid usikker på om dette vil inntreffe før eller etter resultatfremleggelsen 25 juli. Er markedet villig til å ta på seg risken til løfte den mot 230-240 i forkant? Leverer selskapet sterke tall kan fundamental analytikerne få rett med sine økte kursmål, og det tekniske vil forbli meget sterkt.

Jeg ser imidlertid rom for et kortsiktig løft mot 210/215, hvis sektoren bli sterkere. Klarer XLE Energy og OIH å fremvise en sterkere utvikling til uken forventer jeg at Subsea7 vil klare å få et løft inn på 200-nivået. Det tekniske er sterkt, men vi skal heller ikke glemme at den allerede har hatt ett bra løft i 2024.

Jeg ser en kortsiktig mulighet i Subsea7, men er usikker på om oppsiden er større enn 210/215 i forkant av resultatfremleggelsen. Investorer må ta ett valg om man skal være posisjonert over resultatfremleggelsen. Velger man dette alternativet kan man kjøpe den gitt den stiger over 198, sammen med mer kortsiktig baserte investorer. Klarer den ikke å få et bekreftet løft inn på 200-nivået øker også risken for at den kan falle ned igjen mot bunnen av konsolideringsformasjonen og 188/186.

Selskapet opprettholder sin guiding på EBITDA marginen i 2025 på 18-20 %. Subsea7 forventer at sin EBITDA margin skal krysse over 20 % i 2026 og gradvis stige derfra. Dette er helt i tråd med Bloomberg konsensusforventningene på 19,7 %.

Facebook – Aksje gruppen for viderekomne : https://www.facebook.com/groups/739632344364830

Youtube kanal med samme navn : https://www.youtube.com/channel/UC47-eSmWQsPq6Q_CULN51oA