Hva om du kunne investere i et seismikkselskap som leverer betydelig bedre datakvalitet, har noen av de flinkeste folkene i bransjen og som kan gjennomføre kostnadseffektive operasjoner og levere marginer etablerte aktører bare kan drømme om.

Jeg har møtt ledelsen og fått presentert caset – og jeg må bare si, for en vanvittig forretningside og timing på dette.

Hva gjør selskapet – og hvorfor så genialt?

Selskapet har allerede Proof of Concept på en hybrid metode for innsamling av seismikk utviklet av nestoren Kristen Berli, med lang fartstid innen seismikk og toppstillinger i oljebransjen.

Rett og slett en imponerende CV. Berli har i mange år gått og fundert på å kombinere noder og streamer for å forbedre datakvaliteten betydelig. Dette har dem nå lykkes med. Konseptet kalles LumiSeis ™.

Selskapet kombinerer OBN (Ocean Bottom Node) med tradisjonell streamer – disse snakker sammen og skaper et betydelig bedre datasett enn hva som tidligere har vært mulig.

LumiSeis ™ fører til svært nøyaktige data nær eksisterende infrastruktur. Fokuset er på ILX (Infrastructure Lead Exploration) – som er i tråd med de fleste oljeselskapers letestrategi.

Selskapet er forholdvis lite og er asset light – dette gjør Seismic Partner lettbente, og gjør at man kan jakte på indrefileten i områder der det er høy betalingsvilje fra oljeselskapene. Områder med høy leterisiko og lavere investeringsvilje overlater til konkurrentene PGS, TGS og CGG.

Områder selskapet velger har allerede mye eksisterende seismikk – men LumiSeis ™ gir en datakvalitet som kan rettferdiggjøre overskyting.

LumiSeis ™ konseptet har allerede fullført en større undersøkelse med imponerende datakvalitet og representerer et gjennombrudd for hybridkonsept. Dette prosjektet heter Quad 35 Hybrid MC 3D survey og ligger i dreneringsområdet til Troll, som er Norges desidert største felt i produksjon.

Det er fritt frem for alle aktører og benytte seg av denne metoden sier Berli i et intervju med Investornytt. Men vår fordel er at vi besitter unik kompetanse innen både geologi og geofysikk, er asset light og er first movers inne framtidens metode for seismisk innsamling.

Berli forklarer videre at de lave kostnadene Seismic Partner har, setter dem i stand til å konkurrere på pris med alle konkurrentene.

Uttalt metode fra oljeselskapene

Metoden går hånd i hanske – med oljeselskapenes strategi med å skaffe seg data som ligger nær nåværende infrastruktur. En kilde i bransjen beskriver det som svært spennende og til dels banebrytende hva Seismic Partner har fått til.

Store selskaper som PGS og TGS og CCG innehar i dag bibliotek (altså store mengder innsamlet historiske data) når da en ny aktør begynner å overskyte disse på med bedre kvalitet vil dette forringe bokførte verdier på eksisterende bibliotek hos konkurrentene.

Som investor og med kjennskap til bransjen – synes det åpenbart at Seismic Partner er et selskap som fort kan blir slukt av større aktører når dem skjønner at det er billigere for dem å kjøpe selskapet opp tidlig, enn å forsøke å konkurrere på pris.

Mye av dette ligger i at seismikkpartner benytter seg av rimeligere båter og har gode metoder for kostnadseffektiv håndtering av noder. Store kostbare båter må ha store prosjekter for å være lønnsomme, noe som ikke kan forenes med ILX strategien.

Seismikkpartner blir altså oppsummert en aktør som lett kan håndplukke de beste og hotteste områdene som man vet blir etterspurt i årene som kommer fra oljeselskap.

Som en liten aktør har dem kostnadskontroll, ingen gjeld og liten ledelse.

Selskapets strategi 2022-2024

Selskapet har har identifisert 10-12 høyverdi prosjekt i Norge og har planer om å samle inn data her over de neste årene. Disse prosjektene mener selskapet kan danne grunnlag for å bli en svært attraktiv multiklient aktør.

Ved å håndplukke de aller beste områdene som man allerede vet er etterspurt av oljeselskapene, reduserer det risikoen betydelig for selskapet.

Selskapet har også partnere i utlandet som gjør at dem kan tilnærme seg lignende jobber utenlands.

Tilbakemeldinger fra klienter på LumiSeis ™ er såpass bra – at metoden vil ha et betydelig potensial utenfor Norge også.

Timing is everything – Q35

Selskapet startet opp i 2019 og har hatt et meget konservativ kostnadsløp der ledelsen ikke har tatt ut særlig lønn. Under covid gjennomførte dem Q35 som er det første gjennomførte datasettet med denne kombinerte teknologien. Tilbakemeldingene fra sluttbruker har ikke latt vente på seg, og de har allerede fått betydelige salg til internasjonale oljeselskaper som har tatt i bruk datasettet med stor suksess.

Dette er en gamechanger for seismikkbransjen. Det er ingenting i veien for at store etablerte aktører gjør det samme, men med større båter og organisasjoner tilpasset innsamling av data for betydelig større områder, vil dem ikke være konkurransedyktig på pris slik Seismikk Partner er.

Selskapet er lettbeint og innovativt og kombinasjonen av riktig størrelse på båter og noder gir bedre kvalitet enn større system på større skip. Områdene som velges er indrefileten på norsk sektor der oljeselskapene behøver de beste bildene til beslutningsstøtte.

Konkurransefortrinnet vårt er at vi har erfaring på å plukke de rette prosjektene, uavhengig av eksisterende datasett – men av dårligere kvalitet. Vi kan levere bedre kvalitet til bedre pris, sier Berli.

Dette gir selskapet flotte inntektsmuligheter.

Verdivurdering

Selskapet har satt en verdivurdering på selskapet pr nå på 190 millioner kr. Av eiendelene dem har er blant annet eierskap i Q35 prosjektet som dekker 900 kvadratkilometer i Norges hotteste leteområde.

Selskapet skal nå hente inntil 70 millioner kroner for å gjennomføre 2-3 undersøkelser i Nordsjøen til sommeren. Dette er en emisjon hvor man til en viss grad ønsker seg større industrielle aktører, men som også er åpen for alle som er interessert i å være med på en reise med Seismic Partner og LumiSeis ™.

Hva skal til for at vanlige folk skal få investere i selskapet deres?

Send en epost til IR kontakt Sander Tegle Rørtvedt (sander@volere.no) – tel. 41363533.

Dette syntes vi i Investornytt er moro – at våre lesere kan settes direkte kontakt med selskapet, som ofte ellers ville vært umulig.

Dette synes å bli en flott reise for nye investorer og en meget spennende reise med å bygge opp en betydelig ny multiklient aktør i Norge og internasjonalt.

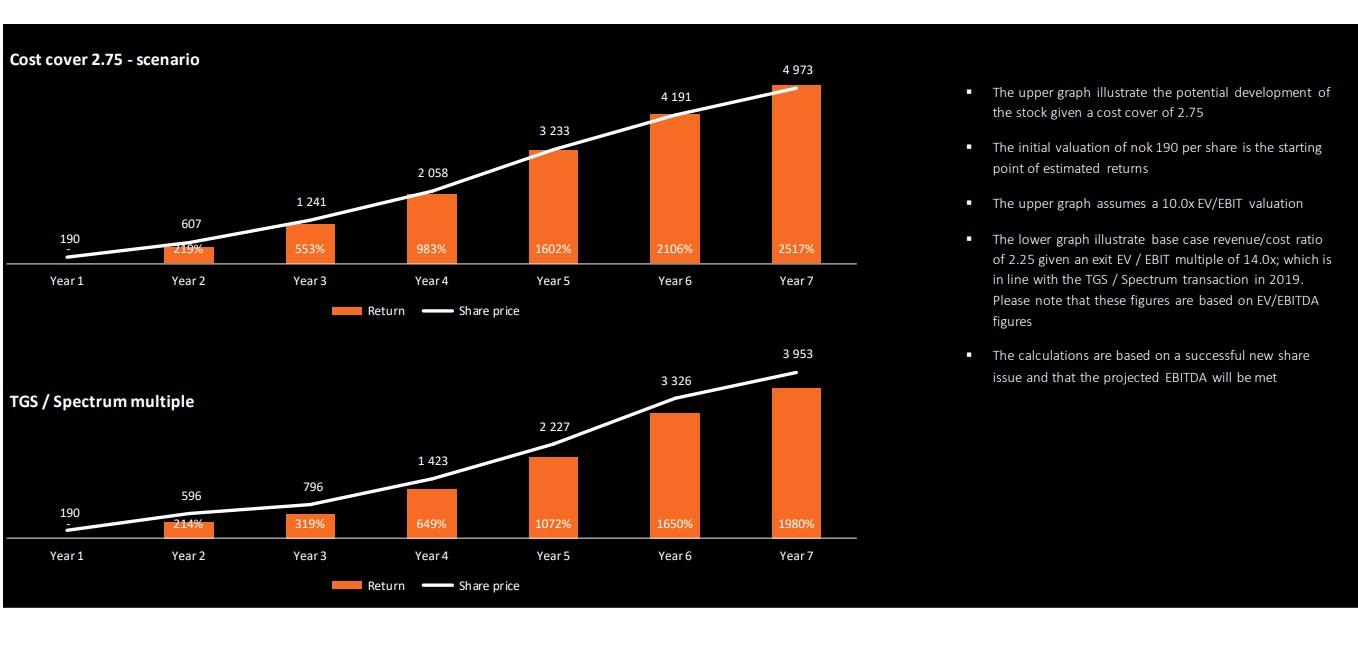

Kalkyler og fremtidig inntjening/utbyttemaskin

Selskapet har modellert forventede inntekter i årene som kommer og vil allerede om 3 år være i posisjon til å betale betydelig utbytte til sine eiere om de får hentet tilstrekkelig kapital til å iverksette sine planer.

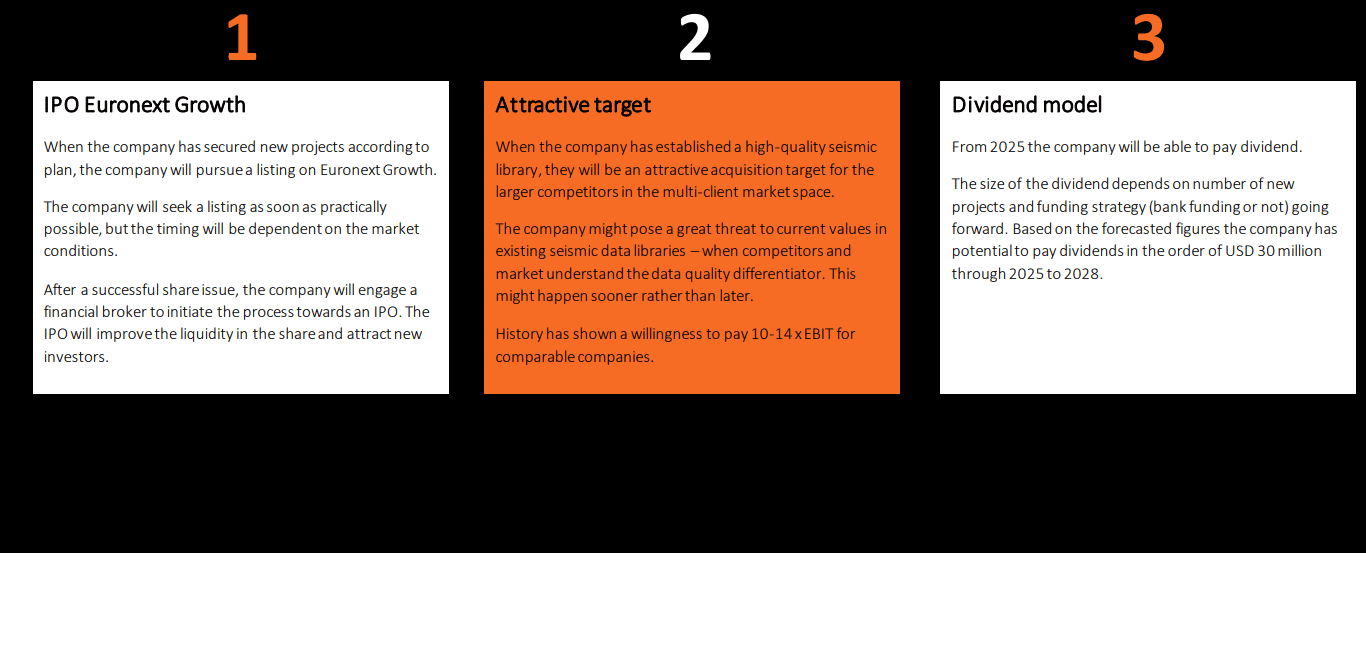

Oppkjøp eller børsnotering det neste året?

Selskapet har en klar visjon om å skape en betydelig aktør innenfor ILX MC bibliotek. Dette går rett i strupen på eksisterende aktører og deres eiendeler, som i all hovedsak består av gamle datasett.

Når man vet at TGS betalte 3,7 mrd kr for det lille seismikkselskapet Spectrum i 2019, skjønner man at Seismikkpartner kan bli en meget god investering i årene som kommer når oljeselskapene for fullt vil fokusere på leting og bearbeiding av data, i nærheten av eksisterende infrastruktur.

https://e24.no/boers-og-finans/i/GGPja6/seismikkjempen-tgs-sluker-spectrum

Kildene jeg har pratet med i tre forskjellige norske oljeselskap er samstemte – seismikk kostnader utgjør ca. 1% av E&P budsjettet, borer man tørt koster dette fort 40-50 millioner dollar. Så beslutningsstøtte og betalingsvilje for topp data i nærområdene vil i årene som komme være svært etterspurt.

Investornytt ønsker Seismic Partner lykke til i årene som kommer.

Espen Teigland