Det er en økende polarisering mellom Main Street (den bredere økonomien) og Wall Street (aksjemarkedet), spesielt synlig i forskjellen mellom de syv største teknologiselskapene, kjent som «Magnificent 7», som har en samlet markedsverdi på 15 billioner dollar, og de 4 846 selskapene i MSCI Developed Markets (små og mellomstore selskaper), som samlet har en markedsverdi på 18 billioner dollar.

Dominansen til «Magnificent 7» er betydelig, da disse syv teknologigigantene (Apple, Nvidia, Microsoft, Amazon, osv.) står for en stor del av aksjemarkedets vekst. Deres markedsverdi på 15 billioner dollar er nesten like stor som markedsverdien til alle små og mellomstore selskaper til sammen (18 billioner dollar), noe som viser hvor stor innflytelse de har på Wall Street.

Utfordringen, spesielt når vi analyserer indekser som S&P 500 og Nasdaq ved hjelp av teknisk aksjeanalyse, som er markedsvektet, blir det vanskelig å se hvordan de øvrige selskapene utvikler seg. Indeksen trender oppover, men indeksen forteller ikke en hele sannheten. Earnings og en stor del av indeksoppgangen er i stor grad konsentrert blant disse gigantene, mens mange av de øvrige 4 846 selskapene ikke opplever samme vekst.

Denne polariseringen gjør markedet mer sårbart. Fordi så mye av markedets fremgang drives av disse få selskapene, kan en nedgang blant dem føre til et bredt fall i markedet. Dette ser vi allerede nå, ettersom det er Mega Caps som driver indeksene kraftig nedover. Mangelen på bredde i markedet øker risikoen for ustabilitet og mer volatilitet.

I august endret imidlertid denne mangelen på bredde seg, da investorer skiftet fokus fra Mega Caps og over til Mid- og Small Caps. Dette er imidlertid ikke nødvendigvis et positivt tegn, ettersom denne kapitalflukten kan forsterke nedgangen. Dette skiftet førte til at antall selskaper i S&P 500, som steg over sitt 20-dagers snitt, nådde 91 %. Når markedet nå korrigerer tilbake, har «alt» steget, og investorer har strømmet inn i markedet noe som kan forsterke inneværende korreksjon. Uansett er det fortsatt Mega Caps som, på grunn av sin store vekt, er hovedårsaken til den pågående korreksjonen.

Jeg har vurdert markedene fra et taktisk perspektiv (teknisk, sentiment, makro, investorposisjonering) og er ikke komfortabel med dagens tekniske situasjon. Markedet ser nå ut til å stå overfor betydelige utfordringer, med en rekke bevegelige deler som makrosvekkelse, presidentvalget, FEDs renteøkninger og inflasjon, som kan komme i fokus på en negativ måte. Tidligere i år var dårlige nyheter gode for markedet, og gode nyheter dårlige, men nå har dette snudd tilbake til normalen, der gode nyheter er gode for markedet. Markedet har skiftet fokus på grunn av makrosignalene, samtidig som den siste oppgangen har priset inn mye positivt.

Et hovedproblem, spesielt siden 2009, er at markedet har vært drevet av likviditet fra FED, noe som har ført til at investorer nærmest forventer å bli «reddet». Jeg merker selv at jeg går noen ekstra runder med den tekniske analysen, fordi hver gang det tidligere har sett stygt ut, har FED kommet med likviditet og reddet markedet. Dette har gjort meg noe paranoid, og jeg er skeptisk til nedgang selv når den tekniske analysen er tydelig. Dette kan nå prege mange investorer og ha skapt en situasjon der mange unngår å selge, selv når markedet ser usikkert ut. Dette kan igjen skape mer frykt og panikk hvis markedet faller mer enn forventet.

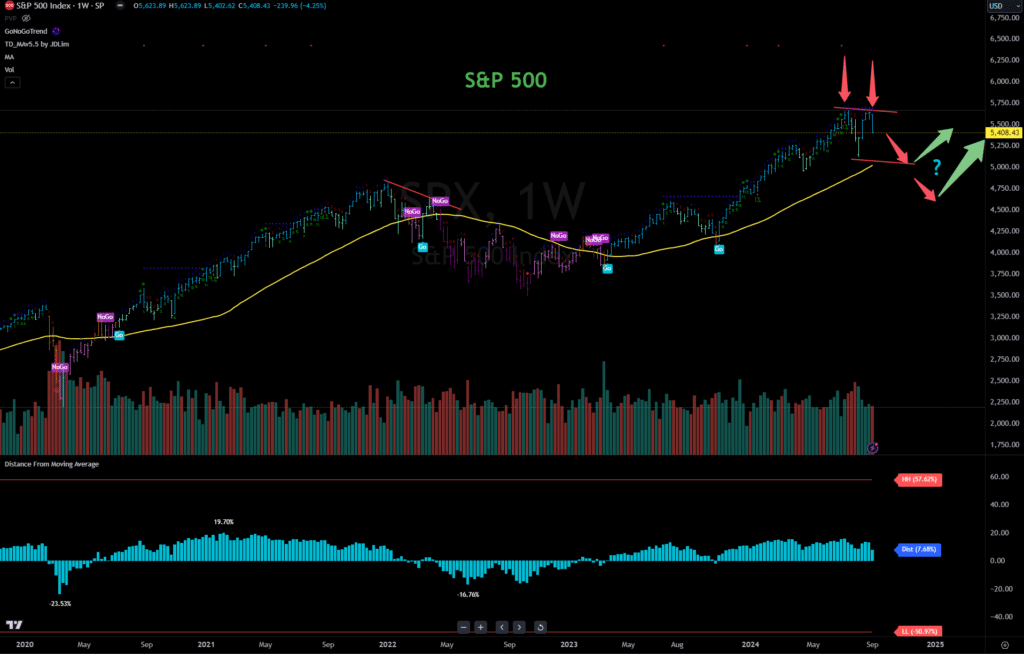

Korreksjonen i 2023, som fulgte etter en kraftig oppgang, var på omtrent 20 %. Dette påførte teknisk skade, men trenden ble bare marginalt brutt. Deretter fulgte en ny oppgang fra fjerde kvartal 2023, etterfulgt av en ny korreksjon i andre kvartal 2024. Oppgangen som fulgte, drevet av Mega Caps og AI, førte til en ny all-time high.

Etter denne all-time high tidlig i tredje kvartal 2024, opplevde vi den kraftigste momentum-korreksjonen i dette bull-markedet. Når jeg ser den største korreksjonen enten i poeng eller på momentum innenfor en sterk opptrend, har dette tidligere signalisert at markedet eller aksjer vil gjennomgå en forsterket korreksjonsfase. Sterkere korreksjoner skaper usikkerhet; de skulle ikke ha inntruffet. Doble topper indikerer at siste kjøper kan være inne, og fått inn de siste etternølerne. Den siste korreksjonen skiller seg negativt ut, og kontra-trend rekylen opp i august var like kraftig som nedgangen, noe som imidlertid er normalt for en potensiell toppformasjon.

S&P 500 kom nesten tilbake til all-time high, men dannet en litt lavere topp. Rent teknisk er dette et signal om at markedet kan ha nådd nivåer der den siste kjøperen er inne. Nasdaq har ikke vært like sterk som S&P og har dannet en klar lavere topp. Dette er imidlertid normalt og kan forklares med at investorer har søkt seg inn i defensive sektorer som Utilities og Consumer Staples (nødvendighetsvarer). Denne rotasjonen har sørget for at S&P 500 fremstår som sterkere.

Kapital har altså gått fra vekstselskaper til sektorer med lavere beta, noe som er et signal om at man bør være forsiktig med å ignorere de tekniske fakta. FED er heller ikke i posisjon til å redde markedet med likviditet, da dette kan øke inflasjonen.

Jeg forstår at dette kan virke pessimistisk, men jeg baserer mine vurderinger på tekniske og makroøkonomiske fakta. Jeg vil opprettholde mitt nå sterkere negative syn inntil jeg mottar ny teknisk informasjon som motbeviser dagens negative bilde. De mest brukte tekniske indikatorene er nå negative og peker nedover.

Yieldkurven (10-år/2-år statsrente), som aldri før har tatt feil med å forutsi en resesjon, har gått fra å være invertert til å signalisere en kommende resesjon. Fra det tidspunktet yieldkurven har rettet seg opp fra en invertert posisjon, har det historisk sett kommet en resesjon innen 6-24 måneder. Mange analytikere hevder at denne gangen er annerledes, men juryen er fortsatt ute på dette punktet.

Når man kombinerer dette med det tekniske bildet, som dobbel topp for S&P og lavere topp for Nasdaq, høy konsentrasjon i Mega Caps som nå faller, kan dette forsterke korreksjonen. Mange har eksponering mot Mega Caps, og med store tap kan vi se en spiral av økt nedvektning i de samme aksjene. Siden mange allerede har disse selskapene, er kjøpersiden redusert, samtidig som tilbudssiden øker, noe som kan føre til ytterligere kursfall.

Dette er det mest negative scenarioet jeg har skissert for 2024. Kort oppsummert:

Teknisk sett har vi hatt et sterkt bull-marked fra november 2023 til toppen i april 2024, med korreksjoner som fulgte historiske mønstre. Oppgangen som fulgte, drevet av Mega Caps og AI, førte til en all-time high. Mange investorer og forvaltere er nå overeksponert i disse aksjene, og når ledende selskaper som Nvidia faller kraftig, oppstår spørsmålet om bull-markedet er over, eller om vi bare er i en pause.

Nedgangen på 27,5 % for Nvidia fra toppen fredag viser hvor mye kapital som ligger feilplassert og som er tapt. Slike nedganger skaper ubalanser, og et fall på 27,5 % er normalt for Small Caps, men det sier noe når det skjer med Mega Caps, noe som gir større konsekvenser for markedet, særlig for sentimentet.

Analyser viser at aksjer med sterke oppganger ofte topper ut når oppgangen er preget av akselererende momentum og psykologi. Dette priser inn mye av den fremtidige fundamentale utviklingen. Vi så dette med Nvidia, da sterke resultater førte til «sell-the-news».

På Oslo Børs har vi sett bobler før, som under den «grønne bølgen», der selskaper som Scatec Solar opplevde ekstreme oppganger før de falt kraftig. Scatec steg 343 % under det grønne bull-markedet, men har siden falt 86 % fra toppen. Tre år etter sliter de grønne selskapene fortsatt med å leve opp til forventningene. Selv om jeg ikke tror Nvidia vil falle like mye, kan vi stå overfor en topp i markedet, og investorer bør være forsiktige med å forvente at markedet vil redde dem igjen.

Rekyler oppover vil komme, men inntil videre er det en teknisk risiko for at de vil feile. De fleste strateger så ikke dette bull-markedet komme, og ingen hadde et kursmål på 5 600 for S&P 500 før vi var rett i nærheten av det. Nå har vi sett den største momentum-korreksjonen i denne oppgangen fra all-time high, og med en svakere topp for Nasdaq og S&P har vi et teknisk mønster som indikerer at markedet kan falle betydelig. Betydelig i denne sammenhengen er 10-15 %.

Det er vanskelig å gå imot en trend der «buy the dip» har fungert siden 2010, men de tekniske signalene støtter nå en negativ utvikling. Når store selskaper begynner å vise svakhet, kan frykten ta over, og analytikernes høye kursmål vil bli ignorert til markedet igjen føles trygt. Wall Street har nå et teknisk setup for et kommende kraftigere kursfall.