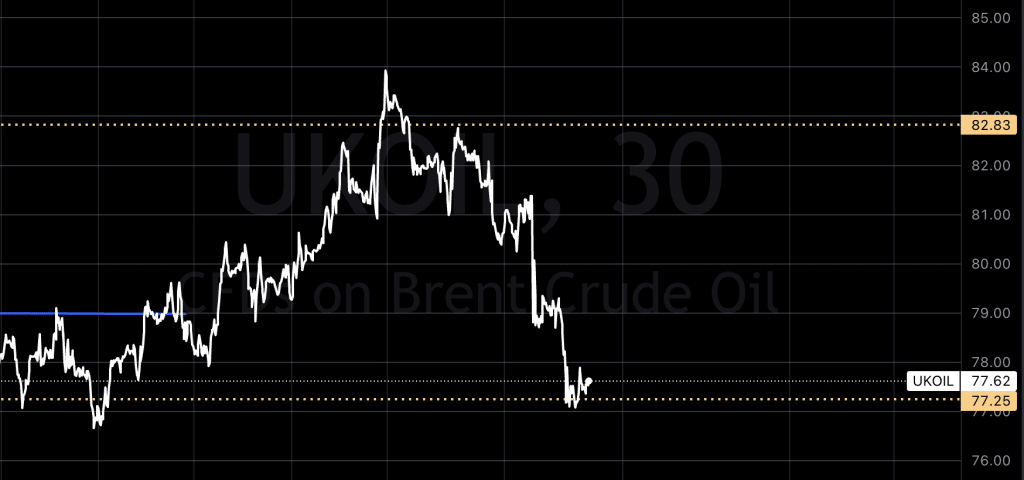

Oljerapport

Oljeprisene ligger stabile i tidlig handel i dag tidlig etter et større fall på rundt 7% forrige uke grunnet prat om våpenhvile, noe som ble annonsert, deretter slettet av Al Jazeera som Fredrik Holm tok opp i sin helgerapport.

Dog er startprisen noe skuffende lavt da markedet viser seg å være forsiktig med tanke på enhver eskalering av konflikten i Midtøsten, etter at USA signaliserte ytterligere angrep på Iran-støttede grupper i Midtøsten som svar på et dødelig angrep på amerikanske tropper i Jordan.

USA fortsatte også sin kampanje mot Iran-støttede Houthi-grupper i Jemen, med 30+ angrep Lørdag mot grupper hvis angrep på fraktskip har forstyrret globale oljehandelsruter, selv om forsyningen stort sett har vært uforstyrret.

Gitt at USAs militære angrep unngår å direkte angripe Iran, tror vi at våpenhvileforhandlingene mellom Israel og Hamas vil ha en mer dominerende effekt – å dermed redusere spenningene i Midtøsten over tid, som igjen er negativt for oljeprisen.

Iran eksporterte mellom 1,2 millioner og 1,6 millioner fat råolje per dag gjennom det meste av 2023, noe som representerer 1%-1,5% av den globale oljeforsyningen.

Ser vi inn i chartet holder vi oss innenfor disse linjene vi tegnet i November 2023.

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Ut elit tellus, luctus nec ullamcorper mattis, pulvinar dapibus leo.

USA/Makro:

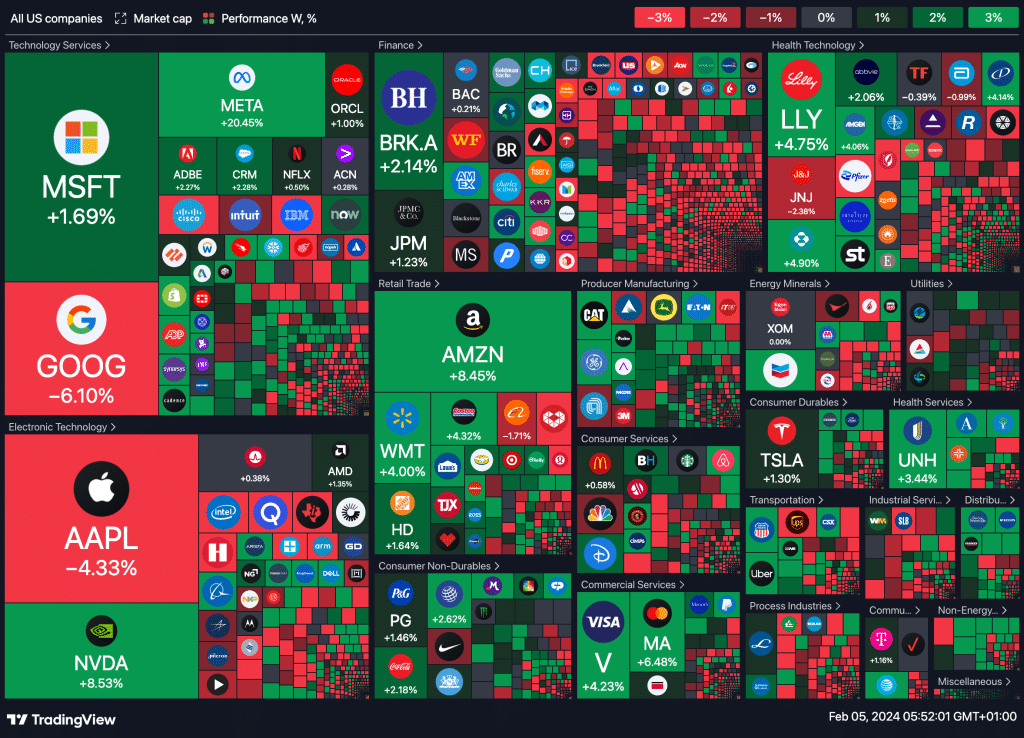

På Fredag fikk de store amerikanske aksjeindeksene en betydelig oppgang, drevet av sterke prestasjoner blant teknologigigantene, samtidig som et overraskende sterkt arbeidsmarked rystet obligasjonsmarkedet. S&P 500-indeksen klatret med 1,1 % til ny ATH, mens Dow Jones Industrial Average økte med rundt 135 poeng, eller 0,3 %, og får derfor notert seg sin niende rekord. Nasdaq Composite fikk en økning på 1,7 %, og alle tre indeksene norterte seg fjerde uke på rad med gevinster.

Oppmerksomhet var særlig rettet mot de Magnificent Seven-aksjene, som inkluderer Alphabet, Amazon.com, Apple, Meta Platforms, Microsoft, Nvidia, og Tesla.

Meta Platforms aksjene skjøt i været med 20 % etter at selskapet rapporterte den største kvartalsvise omsetningsøkningen på to år og kunngjorde sitt første utbytte noensinne.. Amazon aksjene steg med 7,9 % etter at selskapet overgikk Wall Streets forventninger til både inntekt og profitt.

Apple aksjene falt derimot med 0,5 % på Fredag etter at selskapets salg i Kina ikke møtte analytikernes forventninger. Til tross for dette, steg Alphabet og Microsoft aksjene.

Fredagens jobbrapport viste en sterk vekst i sysselsettingen som langt overgikk forventninger. Arbeidsgivere tilføyde 353 000 jobber, ifølge Arbeidsdepartementet, det sterkeste på et år. Lønnsveksten overgikk også forventningene og bidro til en markant økning i obligasjonsrentene. Den 10-årige amerikanske statsobligasjonen klatret opp fra sub 4% tilbake til 4,03 %,.

Disse dataene reduserte ytterligere forventningene om at Federal Reserve kunne begynne å kutte rentene tidlig i år, særlig etter at Fed-formann Jerome Powell på Onsdag indikerte at et rentekutt i Mars var usannsynlig.

India:

- S&P Global India Services PMI (Januar)

Singapore:

- Detaljhandelssalg (MoM) (Desember)

- Detaljhandelssalg (YoY) (Desember)

Russland:

- Russian S&P Global Services PMI (Januar)

Tyskland:

- Tyske eksport (MoM) (Desember)

- Tyske import (MoM) (Desember)

- Tysk handelsbalanse (Desember)

Sør-Afrika:

- S&P Global South Africa PMI (Januar)

Spania:

- HCOB Spain Services PMI (Januar)

Italia:

- HCOB Italy Composite PMI (Januar)

- HCOB Italy Services PMI (Januar)

Frankrike:

- HCOB France Composite PMI (Januar)

- HCOB France Services PMI (Januar)

Tyskland:

- HCOB Germany Composite PMI (Januar)

- HCOB Germany Services PMI (Januar)

Storbritannia:

- Registrering av biler (YoY)

- Tale om BoE MPC-medlem Pill

USA:

- Payrolls Benchmark

- Payrolls Benchmark, n.s.a.

- Totalt antall kjøretøyregistreringer

- CB Employment Trends Index (Januar)

- ISM Non-Manufacturing Business Activity (Januar)

- ISM Non-Manufacturing Employment (Januar)

- ISM Non-Manufacturing New Orders (Januar)

- ISM Non-Manufacturing PMI (Januar)

- ISM Non-Manufacturing Prices (Januar)

- 3-Month Bill Auction

- 6-Month Bill Auction

- Tale av FOMC-medlem Bostic

- Loan Officer Survey

Italia:

- Registrering av biler (Månedlig)

Canada:

- Tale av BoE MPC-medlem Pill

Japan:

- Gjennomsnittlig kontantinntekt (YoY)

- Husholdningsutgifter (MoM) (Desember)

- Husholdningsutgifter (YoY) (Desember)

- Total lønnsinntekt for ansatte (Desember)

- Overarbeidslønn (YoY) (Desember)

Storbritannia:

- BRC Retail Sales Monitor (YoY) (Januar)

Australia:

- Detaljhandelssalg (MoM) (Desember)

- Detaljhandelssalg (QoQ) (Q4)

- RBA Renteravgjørelse (Feb)

- RBA Monetary Policy Statement

- RBA Rate Statement

Industrimetallprisene åpnet denne uken lavere på grunn av en sterkere amerikansk dollar og forventninger om at begrenset etterspørsel vil dominere over stramt tilbud gjennom året. Kobberprisen på London Metal Exchange starter med et fall på 0.3 % til 8 457 dollar per metrisk tonn, og fortsatte dermed nedgangen fra forrige uke. Den amerikanske dollaren har truffet et åtteukers high mot sine rivaler, noe som gjør dollarprisede varer dyrere for kjøpere med andre valutaer. Dette skjer etter at den amerikanske sentralbankens uttalelser nylig har dempet forventningene til et rentekutt allerede i Mars.

Samtidig har gullprisene falt mandag morgen, med spotgull ned 0.3 % til 2 053,50 dollar, påvirket av den sterkere dollaren og høyere renter etter en overraskende sterk jobbrapport fra USA som er nevt i USA delen ovenfor.

Den kinesiske yuanen har svekket seg mot dollaren som en direkte respons på den sterke amerikanske jobbrapporten.

Dette økonomiske landskapet signaliserer en periode med avventende tilnærming blant investorer, som nøye overvåker sentralbankens signaler og ytterligere økonomiske data for å navigere i markedet fremover.