Oljemarkedet

I 2023 genererte Russland anslagsvis 1,2 milliarder dollar fra drivstoffsalg i EU, til tross for en embargo mot direkte import, takket være et smutthull i EU-sanksjonene i følge Global witness. Dette smutthullet tillater import av drivstoff raffinert fra russisk råolje i land utenfor EU, som India og Tyrkia, og fortsetter å gi inntekter til Russland. Global Witness’ undersøkelser avslørte at om lag 35 millioner fat russisk olje ble importert til EU som raffinerte produkter i fjor.

På den andre siden, opplever olja et fall fra open, etter bekymringer om at vedvarende høy inflasjon i USA kunne utsette rentekutt, noe som har dempet global drivstoffetterspørsel. Prisene har svinget mellom 70 og 90 dollar per fat siden november, fanget mellom OPEC+ tilbudskutt og bekymringer for svak etterspørsel, spesielt fra Kina, samt økt tilbud fra USA.

Til tross for geopolitiske spenninger i Midtøsten, som angrep fra Jemenittiske Houthier på skip i Rødehavet, forble risikopremien på oljeprisene moderat.

Konflikten mellom Israel og Hamas fortsetter også å prege nyhetene, med pågående forhandlinger som kan påvirke den geopolitiske risikoen i oljemarkedet. Samtidig har det internasjonale samfunnet økt fokuset på sanksjoner mot Russland, med potensielle nye tiltak som kan påvirke globale metallmarkeder, spesielt nikkel og aluminium, gitt Russlands rolle som en nøkkelleverandør.

Ser vi inn i chartet er det absolutt rom for innhenting, men kanskje det er på tide med test på $70 tallet, hvor vi har en støttestrek vi har fulgt, helt ned på $72,5

USA

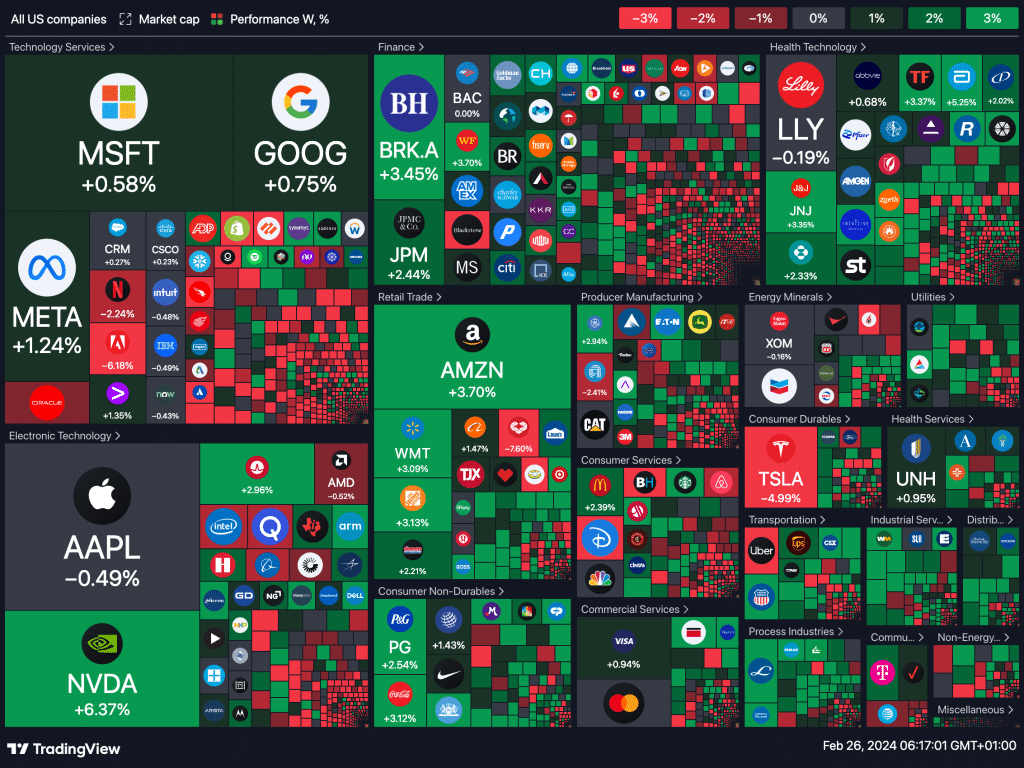

I USA avsluttet aksjemarkedene Fredagen med overveiende positive resultater, der S&P 500 noterte en ny rekord, delvis drevet av vedvarende oppgang i Nvidia Corp. Dow Jones Industrial Average økte med 0,2%, mens S&P 500 knapt merket en økning, og Nasdaq Composite opplevde et lite fall på 0,3%.

Over uken så vi at Dow steg med 1,3%, S&P 500 med 1,7%, og Nasdaq med 1,4%, mye takket være Nvidias enestående resultatrapport etter onsdagens børsslutt, som bekreftet en sterk etterspørsel etter selskapets AI-chips.

markedet ser nå frem til den kommende ukens økonomiske data fra USA, inkludert estimater for BNP-veksten i fjerde kvartal 2023 og inflasjonsdata for Januar.

forrige ukes heatmap

Dagens makro-tall

Singapore (SGD)

- Industriproduksjon (År over År) for Januar

- Industriproduksjon (Måned over Måned) for Januar

Spania (EUR)

- Produsentprisindeks (PPI) (År over År)

Storbritannia (GBP)

- BoE Breeden taler

- BoE MPC-medlem Pill taler

- CBI Distributive Trades Survey for Februar

Brasil (BRL)

- BCB Focus Market Readout

USA (USD)

- Byggetillatelser for Januar

- Byggetillatelser (Måned over Måned) for Januar

- Nye boligsalg (Måned over Måned) for Januar

- Nye boligsalg for Januar

- Dallas Fed Mfg Business Index for Februar

- Industriproduksjon (År over År) for Januar

- ECB-president Lagarde taler

- 2-års statsobligasjonsauksjon

- 6-måneders statskassevekselauksjon

- 3-måneders statskassevekselauksjon

- 5-års statsobligasjonsauksjon

Tyskland (EUR)

- German Buba Mauderer taler

- German Buba President Nagel taler

Canada (CAD)

- Bedriftsprofitt (Kvartal over Kvartal)

- Produksjonssalg (Måned over Måned)

- Engrossalg (Måned over Måned)

Frankrike (EUR)

- Fransk 12-måneders BTF-auksjon

- Fransk 3-måneders BTF-auksjon

- Fransk 6-måneders BTF-auksjon

Russland (RUB)

- Industriproduksjon (År over År) for Januar

Japan (JPY)

- CPI, ikke-sesongjustert (Måned over Måned) for Januar

- Nasjonal kjerneinflasjon (År over År) for Januar

- Nasjonal CPI (År over År) for Januar

Storbritannia (GBP)

- BRC Shop Price Index (År over År)

Metaller og litt om uken som kommer

metallprisene preges av en sterkere amerikansk dollar i forkant av viktige økonomiske data, samtidig som høye lagernivåer i Kina, verdens fremste forbruker, også legger press på prisene. Kobbererprisene på London Metal Exchange (LME) og Shanghai Futures Exchange (SHFE) har sett en nedgang, mens aluminium klatrer.

Denne uken er spesielt sentrert rundt inflasjonsdata fra Japan og Europa, deres innvirkning på fremtidige rentebeslutninger og hvordan dette påvirker markedsforventningene. I Europa og Japan antyder prognoser en nedgang i inflasjonen, noe som kan justere den Europeiske Sentralbankens og Bank of Japans politiske tilnærming.

Markedene står også overfor utfordringer med ny obligasjonsutstedelse i USA og risikoen for en delvis nedstengning av den amerikanske regjeringen hvis ikke enighet om låneutvidelse oppnås innen fristen. Videre utgivelser som Kinas PMI og USAs ISM Manufacturing-undersøkelse vil gi ytterligere innsikt i de økonomiske forholdene og er ventet å vise en lett forbedring.

Inflasjon er dermed et kjerneelement denne uken, med spekulasjoner om en oppjustering i kjerne-PCE-prisindeksen i USA, noe som kan utsette forventningene til når Federal Reserve vil begynne å kutte rentene. Dette, sammen med geopolitiske spenninger og tilbudsbekymringer i metallmarkedet, tegner et komplekst bilde.

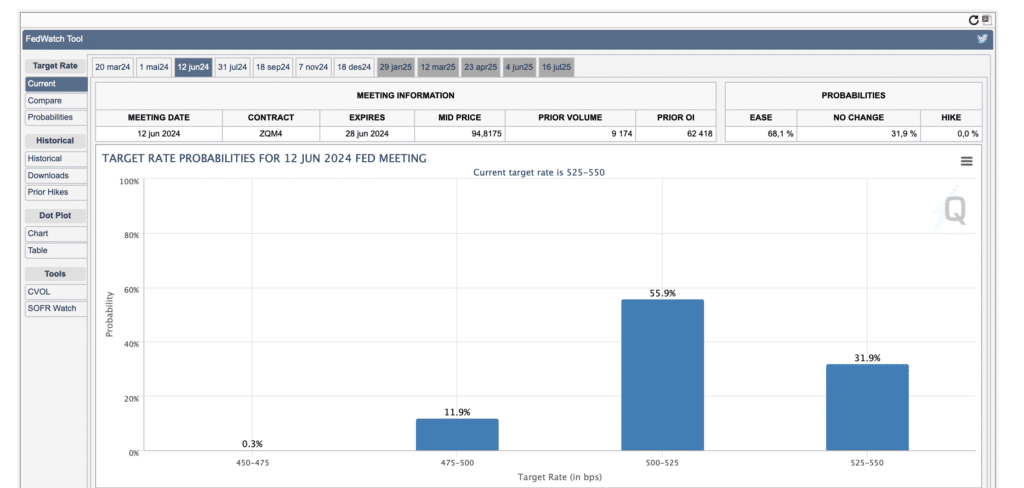

Fra open av opplever Kinas yuan en svak nedgang mot dollaren, og nærmer seg en kritisk terskelverdi. Dette skjer i påvente av en rekke viktige økonomiske data fra USA, som potensielt kan forsinke forventningene om en snarlig rentereduksjon fra Federal Reserve. Her er fedwatch oversikt for Juni.