Oljerapport

I Februar har Russland opplevd en nedgang på 4% i daglig råoljebehandling sammenlignet med første halvdel av Januar, og en mer markant nedgang på 8,6% sammenlignet med samme periode i 2023, rapporterer Reuters. Dette skyldes delvis ukrainske droneangrep mot russiske raffinerier, som har svekket landets evne til å prosessere råolje, en sak vi om har publisert tidligere. Som følge har råoljeeksporten fra Russland økt, mens eksporten av diesel og andre produkter har falt, noe som strammer til det globale produktmarkedet ytterligere.

Samtidig ser oljeprisene ut til å falle i lys av den amerikanske sentralbankens signaler om en mer forsiktig tilnærming til rentekutt, til tross for en offentlig fridag i USA. Brent starter uken med nedgang i skrivende stund, mens markedet fortsatt venter på å se hvordan etterspørselen fra Kina vil utvikle seg etter Lunar New Year-feiringen.

Geopolitiske spenninger i Midtøsten fortsetter å prege nyhetene, med israelske angrep som setter Gazastripens nest største sykehus ut av drift. Samtidig har Houthi-opprørere i Jemen angrepet en oljetanker på vei til India. Til tross for disse spenningene, mener analytikere fra ANZ Research at OPECs reservekapasitet, som er på sitt høyeste på åtte år, kan dekke de fleste nivåer av forstyrrelser i oljeforsyningen.

Det internasjonale energibyrået (IEA) advarer om at veksten i oljeetterspørselen kan miste fart i 2024, med forventninger om et markedsoverskudd gjennom året. (Opec for sin del, ser vekst.) FNs sikkerhetsråd vurderer en stemme over et forslag om en umiddelbar humanitær våpenhvile mellom Israel og Hamas, mens Russland feirer en militær seier i Ukraina like før toårsdagen for sin invasjon av landet.

I dette komplekse geopolitiske og økonomiske landskapet fortsetter investorer og markedsanalytikere å vurdere fremtidige trender i oljepriser og produksjon, med særlig oppmerksomhet mot sentralbankpolitikk, konflikter som påvirker energiinfrastruktur, og den fortsatte usikkerheten i global oljeetterspørsel.

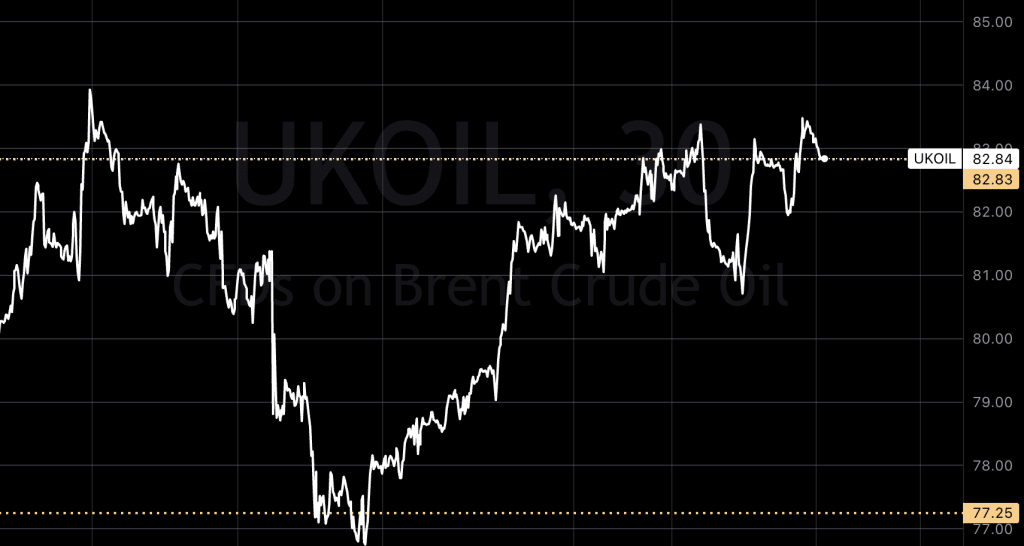

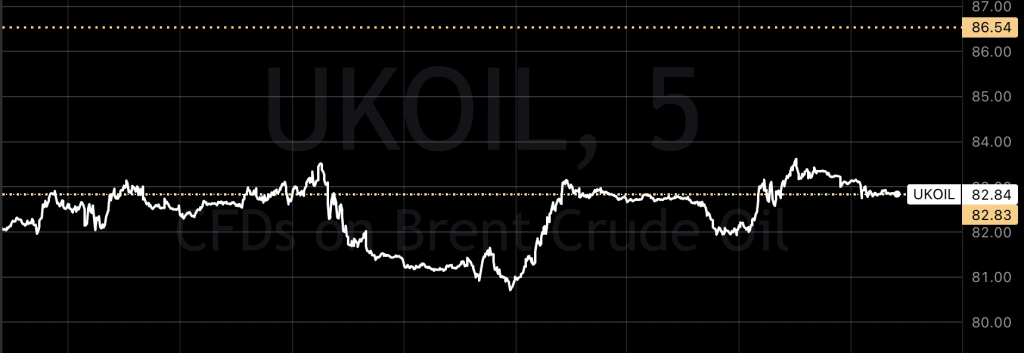

Ser man inn i chartet blir man ikke spesielt klok, annet enn at disse strekene som ble tegnet i November, blir respektert. Her i 3 mnd og 5 dagers view.

5 dagers view, med høyt respektert nivå

USA/Makro:

På Fredag opplevde de amerikanske aksjemarkedene et fall, med Nasdaq som ledet an i nedgangen, etter at en rapport om produsentpriser kom inn værre enn forventet. Dette reduserte håpet om at Federal Reserve snart ville kutte rentene.

Rapporten fra Arbeidsdepartementet viste en større økning i produsentprisene i Januar enn antatt, noe som vekket bekymring for at inflasjonen igjen var på vei opp etter flere måneders nedkjøling. Etter fem uker med oppgang, endte alle tre hovedindeksene uken med et tap.

Denne inflasjonsrapporten kan få Federal Reserve til å vente med rentekutt. Tidligere på uken førte en rapport om høye forbrukerpriser(CPI) til et markedsfall, selv om et fall i detaljhandelssalget for Januar på Trsdag hadde gitt håp om mulige rentekutt.

På indekssiden falt S&P 500 med 0,49% til 5,005,15 poeng, og Nasdaq Composite med 0,83% til 15,775,65 poeng, mens Dow Jones Industrial Average sank med 0,39% til 38,623,64 poeng. Blant de store teknologiselskapene, som Meta Platforms, falt aksjene, noe som bidro til sektorens generelle nedgang.

Applied Materials skilte seg ut med en oppgang på 6,4% etter å ha gitt en positiv inntektsprognose for andre kvartal på grunn av sterk etterspørsel etter avanserte brikker brukt i kunstig intelligens.

Til tross for Fredagens oppgang, var stemningen på Wall Street.

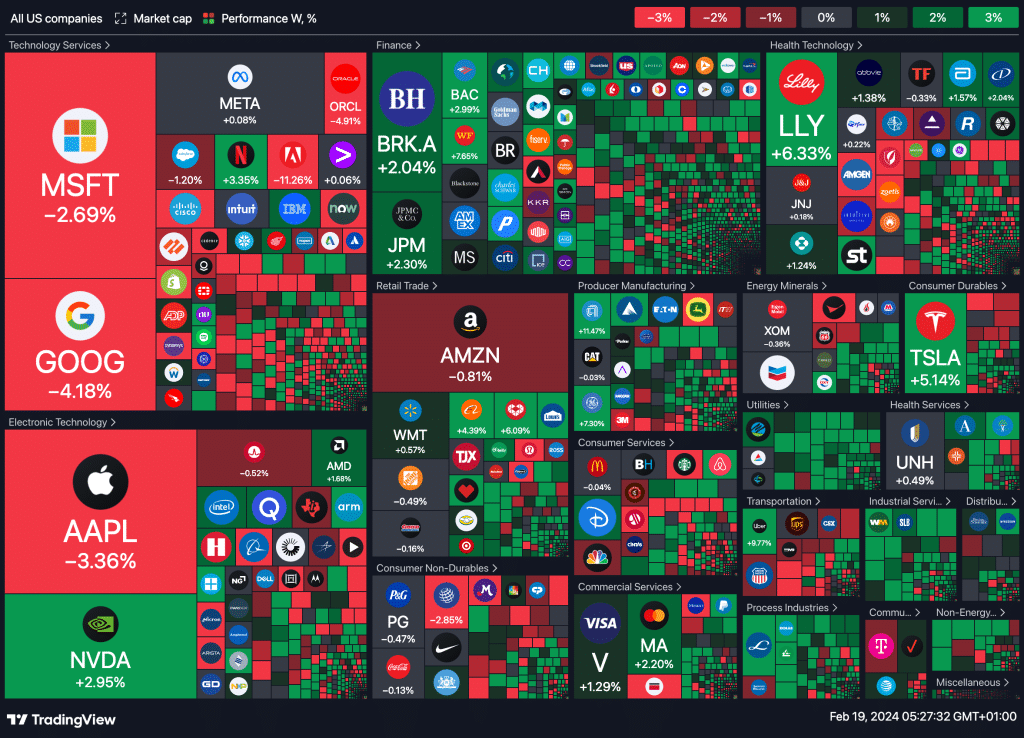

Ukens heatmap

Dagens makro-tall

Helligdager:

- Familiedagen – Canada

- Familiedagen – Canada

- Familiedagen – Canada

- Familiedagen – Canada

- Washingtons fødselsdag – USA

Eurosonen:

- Spansk handelsbalanse

- Spansk forbrukertillit (Januar)

- Tysk 12-måneders Bubill-auksjon

- Tysk Buba Monthly Report

- Tysk Buba Balz’s tale

- Fransk 12-måneders BTF-auksjon

- Fransk 3-måneders BTF-auksjon

- Fransk 6-måneders BTF-auksjon

Brasil:

- BCB Focus Market Readout

- Økonomisk aktivitet IBC-Br (Desember)

Canada:

- Industriell produksjonsprisindeks (YoY) (Januar)

- Industriell produksjonsprisindeks (MoM) (Januar)

- Råvareprisindeks (YoY) (januar)

- Råvareprisindeks (MoM) (Januar)

Storbritannia:

- Rightmove House Price Index (YoY) (Februar)

Russland:

- Månedlig BNP (YoY) (Desember)

Sør-Korea:

- Forbrukertillit (Februar)

Australia:

- RBA møtereferat

Kina:

- Kinesisk Loan Prime Rate 5Y (Februar)

- PBoC Loan Prime Rate

Metaller og valuta

På morgenkvisten/open gjennomgår kobberprisene et fall ettersom den amerikanske dollaren stabiliserte seg etter inflasjonsdata fra forrige uke, som skapte usikkerhet rundt tidspunktet for når Federal Reserve vil starte med å lette på renten. Dette skjedde samtidig som handelen gjenopptok i Kina etter den ukeslange feiringen av Lunar New Year. Tre-måneders kobber på London Metal Exchange falt fra start , med 0,7% til $8,426 per metrisk tonn. Dette sammenfaller med data som viste at både amerikanske produsentpriser og forbrukerpriser økte mer enn ventet i Januar.

Dollaren forble stabil Mandag morgen etter indikasjoner på vedvarende inflasjon i USA, noe som har påvirket forventningene til Federal Reserves pengepolitikk. Samtidig forble japanske yen nær det psykologisk viktige nivået på 150 per dollar, med markedene i beredskap for mulig intervensjon fra japanske myndigheter. U.S. markeder er stengte Mandag på grunn av Presidents’ Day, noe som trolig ville holde handelsvolumene lave gjennom dagen.

Markedet retter nå blikket mot referatet fra Federal Reserves møte forrige måned, som er planlagt utgitt på Onsdag, samt taler fra flere FED, inkludert Christopher Waller og Raphael Bostic, denne uken. Dette skjer i en tid hvor økonomiske data har indikert at en «myk landing» ikke har blitt oppnådd, og øker sannsynligheten for en resesjon gitt den vedvarende høye inflasjonen.

I valutamarkedet steg euroen med 0,12% til $1.0787, mens britiske pund var oppe 0,21% til $1.2624, støttet av positive detaljhandelsdata fra Storbritannia. Forventningene til Bank of Englands pengepolitikk forblir imidlertid uendret, med markedene som forventer 64 basispunkts kutt dette året. Australias dollar og New Zealands dollar viste også styrke, med henholdsvis 0,29% og 0,34% oppgang.