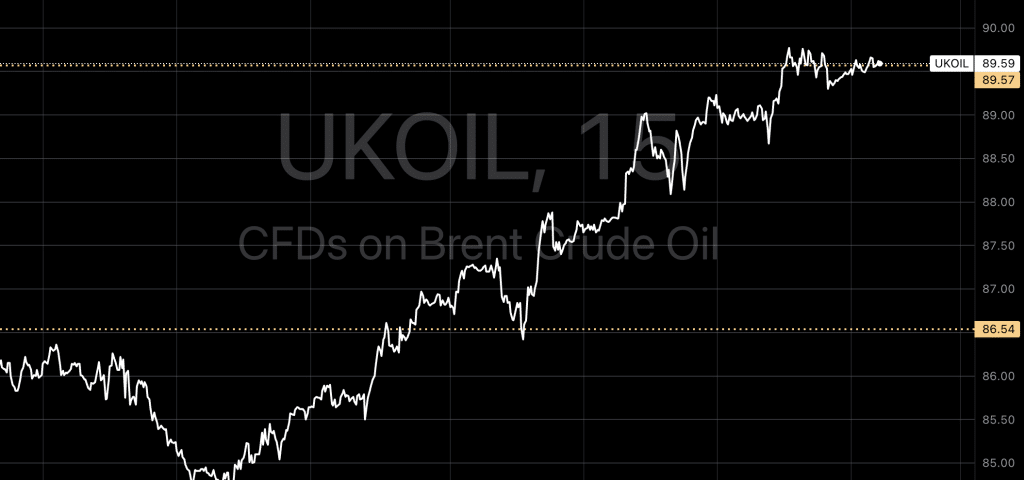

Brent råoljepris forblir over $89,5 per fat på morgenkvisten , og har nådd sitt høyeste nivå på over fem måneder, styrket av OPEC+ produksjonskutt, diverse forsyningsforstyrrelser og en solid etterspørselsutsikt i USA. OPEC+ har besluttet å opprettholde sin nåværende forsyningspolitikk, og oppfordret enkelte medlemmer til å forbedre overholdelsen av produksjonskutt. Historisk sett har dette ført til fall i oljepris over de siste 18 mnd. Gruppen forventer at noen land kompenserer for overproduksjon i første kvartal, mens Russland vil fokusere på produksjonsbegrensninger fremfor eksportkutt. Dette kommer i tillegg til bekymringer om Ukrainas droneangrep på russiske raffinerier og konflikten mellom Israel og Hamas, som kan inkludere Iran og dermed påvirke oljeforsyningen ytterligere.

På etterspørselssiden støttes oljeprisene av robuste amerikanske økonomiske data, som indikerer et sterkt arbeidsmarked. Dette forbedrer utsiktene for totalforbruk og energietterspørsel, til tross for at EIA-data viste en økning i USAs råoljelagre sist uke, i strid med forventningene om et trekk. OPEC+ gruppen planlegger å fortsette med sine produksjonskutt minst til slutten av første halvår av 2024, uten å anbefale endringer i produksjonsnivåene.

I tillegg til OPEC+’s strategier, er det rapportert at Shell søker en langsiktig lisens fra Washington før de tar en endelig investeringsbeslutning på Venezuelas Dragon naturgassprosjekt, i håp om en positiv avgjørelse før de investerer. Dette peker mot energiselskapenes fortsatte interesse for å utvikle betydelige energiprosjekter til tross for geopolitiske utfordringer og sanksjonsregimer. Chevron har også startet sin borekampanje for 2024 i Venezuela, noe som indikerer en viss fleksibilitet i operasjoner under nåværende sanksjonslettelser, til tross for potensielle utfordringer knyttet til sanksjoner og politisk stabilitet.

I chartet har vi truffet streken vår, så får vi se om vi går videre opp eller ei.

USA

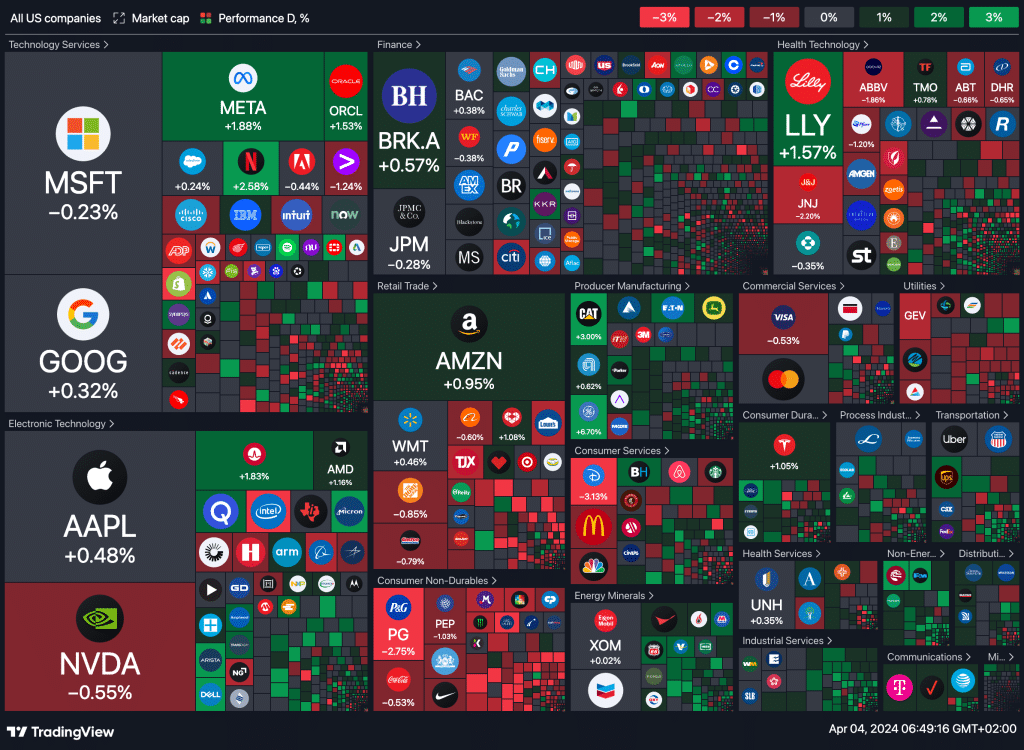

S&P 500 og Nasdaq avsluttet høyere i går, etter data som viste at veksten i USAs tjenestesektor bremset ytterligere i Mars. Derimot ble oppgangen begrenset etter at Jerome Powell, lederen for Federal Reserve, indikerte at en rentekutt fortsatt ikke var i sikte. Majoriteten av S&P 500-sektorene steg, med energi, materialer og kommunikasjonstjenester som ledende sektorer. Powell bekreftet i en tale at Fed vil fortsette med sin vent-og-se-tilnærming når det kommer til når de skal starte med rentekutt, gitt den fortsatte styrken i den amerikanske økonomien og nylig inflasjonsdata som var høyere enn forventet.

Data fra Institute for Supply Management viste at non-manufacturing PMI falt for andre måned på rad til 51.4 i mars, noe som var svakere enn analytikere hadde forventet. Selv om en avlesning over 50 indikerer vekst i tjenestesektoren, som utgjør mer enn to tredjedeler av økonomien, indikerer dataene at den amerikanske økonomien fortsatt utvider seg, men i et moderat tempo.

Torsdagens amerikanske aksjefutures holder seg stabile etter at hovedindeksene endte blandet i forrige økt

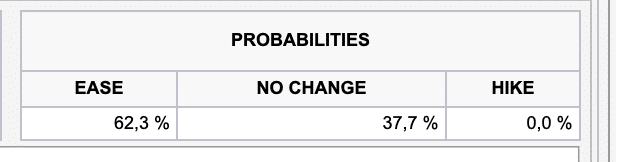

Markedene har nå redusert sannsynligheten for et rentekutt i juni til rundt 62%, ned fra omtrent 70% for en uke siden, reflekterende av den fortsatte usikkerheten rundt Federal Reserves pengepolitikk og hvordan den påvirker økonomiske indikatorer og markedsforventninger.

Heatmap

Dagens makro-tall

India (INR):

- HSBC India Services PMI (Mar)

Sveits (CHF):

- CPI (YoY) (Mar)

- CPI (MoM) (Mar)

Eurosonen (EUR):

- HCOB Spain Services PMI (Mar)

- HCOB Italy Composite PMI (Mar)

- HCOB Italy Services PMI (Mar)

- HCOB France Composite PMI (Mar)

- HCOB France Services PMI (Mar)

- HCOB Germany Composite PMI (Mar)

- HCOB Germany Services PMI (Mar)

- HCOB Eurozone Composite PMI (Mar)

- HCOB Eurozone Services PMI (Mar)

- PPI (MoM) (Feb)

- PPI (YoY) (Feb)

- ECB Publishes Account of Monetary Policy Meeting

Storbritannia (GBP):

- S&P Global/CIPS UK Composite PMI (Mar)

- S&P Global/CIPS UK Services PMI (Mar)

- 10-Year Treasury Gilt Auction

Frankrike (EUR):

- French 10-Year OAT Auction

- French 15-Year OAT Auction

- French 30-Year OAT Auction

Spania (EUR):

- Spanish 10-Year Obligacion Auction

- Spanish 15-Year Obligacion Auction

- Spanish 5-Year Bonos Auction

Brasil (BRL):

- Foreign Exchange Flows

- Auto Production (MoM) (Mar)

- Auto Sales (MoM) (Mar)

- Trade Balance (Mar)

USA (USD):

- Challenger Job Cuts (YoY)

- Challenger Job Cuts (Mar)

- Current Account (USD) (Feb)

- Foreign direct investment (USD) (Feb)

- Continuing Jobless Claims

- Exports

- Imports

- Initial Jobless Claims

- Jobless Claims 4-Week Avg.

- Trade Balance (Feb)

- 4-Week Bill Auction

- 8-Week Bill Auction

- Natural Gas Storage

- Atlanta Fed GDPNow (Q1)

- Fed Goolsbee Speaks

- FOMC Member Mester Speaks

- FOMC Member Kugler Speaks

Canada (CAD):

- Reserve Assets Total (Mar)

- Exports (Feb)

- Imports (Feb)

- Trade Balance (Feb)

Russland (RUB):

- Central Bank reserves (USD)

Sør-Korea (KRW):

- Current Account (Feb)

Japan (JPY):

- Household Spending (YoY) (Feb)

- Household Spending (MoM) (Feb)

- Foreign Reserves (USD)

Australia (AUD):

- Exports (MoM)

- Imports (MoM)

- Retail Sales (MoM)

- Trade Balance

Hong Kong (HKD):

- S&P Global Hong Kong Manufacturing PMI (Mar)

I dag tidlig handlet dollaren under nylige topper, mens markedet ventet på denne ukens amerikanske arbeidsmarkedsdata for å veilede renteutviklingen, samtidig som den hardt prøvede yenen svekket seg mot andre store valutaer.

En uventet nedgang i veksten i den amerikanske tjenestesektoren førte til at dollaren falt i går. Til nå i år forblir den likevel den best presterende G10-valutaen, ettersom forventningene til rentekutt har blitt dramatisk redusert de siste månedene.

Dette har særlig straffet yenen, ettersom selv etter Japans første renteøkning på 17 år i mars, forblir kortsiktige japanske renter nær null, mens amerikanske renter er over 5%.

Yenen fant støtte på 151,70 mot dollaren, hjulpet av trusselen om offisiell intervensjon. Andre valutapar hadde ikke denne beskyttelsen. Mot den kanadiske dollaren nådde yenen et 16-års lavpunkt på onsdag og handlet nær dette nivået på torsdag.

Yenen var på sitt svakeste på to uker ved 164,50 mot euroen og ikke langt fra mars’ 16-års bunn på 165,37. Volatilitetsmålinger for yenen har krøpet opp denne uken, kanskje i tilfelle en skarp reaksjon på den amerikanske arbeidsmarkedsdataen utløser et offisielt svar.