Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

Olja stiger noe igjen etter å ha truffet streken jeg så pent tok opp i går. Jeg er ingen TA ekspert, men disse stipla linjene noterte jeg inn i chartet mitt tilbake i November så det noe overraskende hvordan de holder,. Tilbake til noe sprettballeffekt så skyldes nok det økende bekymringer for stram oljeforsyning, spesielt etter at Libya erklærte force majeure på alle oljefelt på grunn av politisk konflikt. Økende spenninger i Midtøsten, hvor Israel og Hezbollah har utvekslet missilangrep, bidrar også til frykt for forstyrrelser i oljetilførselen.

Samtidig er etterspørselen under press, ettersom ledende banker har senket oljeprisprognosene, og peker på økonomiske utfordringer i Kina og en global overgang til elektriske kjøretøy som reduserer drivstofforbruket. Europa forventer også en nedgang i dieseletterspørselen på grunn av lavere produksjon.

Samtidig har konflikten mellom Ukraina og Russland intensifisert seg. Ukraina har gjennomført droneangrep på russiske oljedepoter og hevder å ha skutt ned et russisk jagerfly. Russiske styrker har svart med kraftige motangrep i Donbass-regionen, noe som har ført til betydelige ødeleggelser i Ukraina. Dette har ført til økt beredskap i regionen, inkludert polske og amerikanske militærstyrker.

I chartet er det en ting jeg ikke vil se nå, det er et « run» rett over $78 for så å droppe. I så fall blir det stygt for energiaksjene på OSE da neste støtte ligger noen dollar ned.

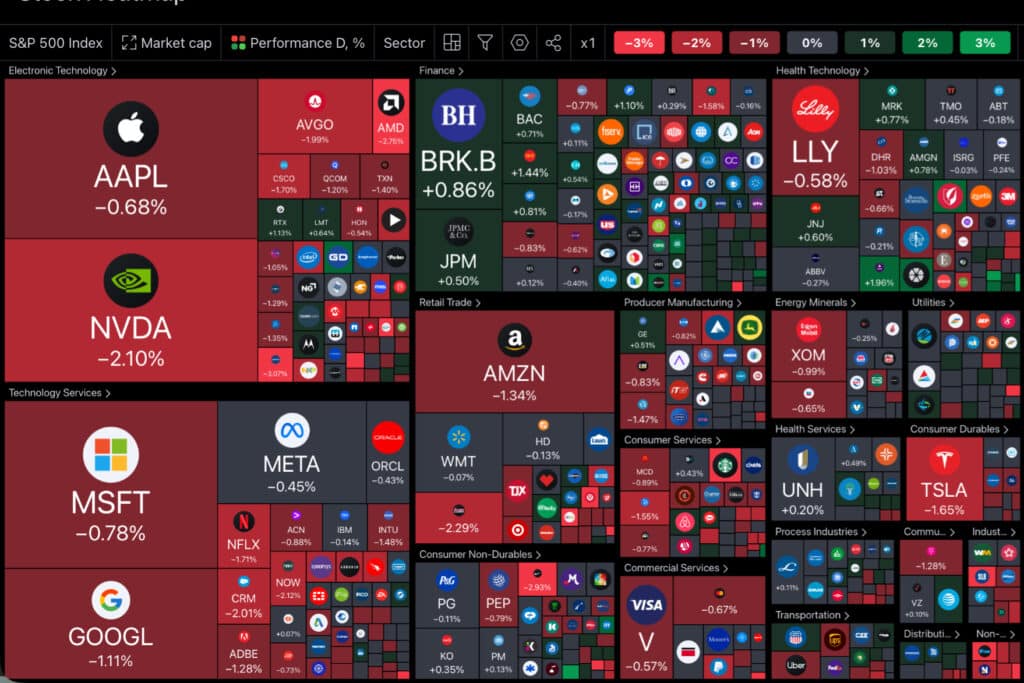

Nvidia’s tredje kvartals omsetningsprognose på 32,5 milliarder dollar overgikk Wall Street-forventningene, men skuffet de mest optimistiske investorene som har drevet aksjen kraftig opp på grunn av forventninger til fremtiden for generativ kunstig intelligens. Aksjene til det Santa Clara-baserte selskapet falt 7 % i utvidet handel, til tross for at de har økt med rundt 3,000 % siden 2019 og påvirker det bredere markedet med sin markedsverdi på 3 billioner dollar. I ordinær handel falt Nvidia-aksjen 2 % til 125,61 dollar.

Nasdaq 100 futures faller over 0,7 % pr nå etter at Nvidia rapporterte sterkere inntekter, men skuffende salgsutsikter. Nvidia-aksjene falt som sagt over 7 % i utvidet handel, mens CrowdStrike falt 2,6 % etter å ha nedjustert sin helårsprognose. I ordinær handel falt Dow med 0,39 %, S&P 500 med 0,6 % og Nasdaq Composite med 1,12 %. Åtte av de 11 S&P-sektorene endte lavere, med teknologi og forbruksvarer som de største taperne.

Markedene venter nå på flere nøkkeltall, inkludert amerikansk BNP for andre kvartal og inflasjonsdata som kommer senere i uken. Wall Street’s hovedindekser avsluttet lavere, mens dollaren styrket seg etter tidligere nedganger. Samtidig er markedene allerede priset for en renteøkning i september, med forventning om ytterligere kutt innen utgangen av året.

Dagens Makro og OSE rapporter

Japan (JPY):

- Husholdningskonfidens (August)

- Sammenfallende indikator (Månedlig) (Juni)

- Ledende indeks (Månedlig) (Juni)

- Ledende indeks (Juni)

- KPI Tokyo ekskludert mat og energi (Årlig) (August)

- Jobs/søknadsforhold (Juli)

- Tokyo kjerne-KPI (Årlig) (August)

- Tokyo KPI (Årlig) (August)

- KPI Tokyo ekskludert mat og energi (Månedlig) (August)

- Arbeidsledighet (Juli)

- Industriproduksjon (Månedlig) (Juli)

- Industriproduksjonsprognose 1 måned frem (Månedlig) (August)

- Industriproduksjonsprognose 2 måneder frem (Månedlig) (September)

- Store detaljisters salg (Månedlig) (Juli)

- Store detaljisters salg (Årlig) (Juli)

- Detaljhandel (Årlig) (Juli)

Eurosonen (EUR):

- GfK Tysk forbrukerklima (September)

- Fransk forbrukertillit (August)

- Italienske industrisalg (Månedlig) (Juni)

- Italienske industrisalg (Årlig) (Juni)

- ZEW forventninger (August)

- M3 pengemengde (Årlig) (Juli)

- Lån til ikke-finansielle selskaper (Juli)

- Private sektor lån (Årlig)

- Italiensk 6-måneders BOT auksjon

- Fransk jobbsøkere totalt (Juli)

- Eurogruppen møter

- Tysk forretningsklimaindeks (August)

- Tysk nåværende vurdering (August)

- Tysk forretningsforventninger (August)

- Tysk Buba-president Nagel taler

Storbritannia (GBP):

- BoE MPC-medlem Mann taler

Brasil (BRL):

- Midt-måned CPI (Månedlig) (August)

- Forbrukertillit (August)

- Utenlandske direkte investeringer (USD) (Juli)

Canada (CAD):

- Engrosomsetning (Månedlig) (Juli)

- Kjerneholdbare varer bestillinger (Månedlig) (Juli)

- Holdbare varer bestillinger (Månedlig) (Juli)

- Holdbare varer uten forsvar (Månedlig) (Juli)

- Nyboligsalg (Månedlig) (Juli)

USA (USD):

- Fed-taler

- 2-års note auksjon

- FOMC-medlem Bostic taler

- API ukentlige råoljelager

New Zealand (NZD):

- M3 pengemengde (Juli)

Singapore (SGD):

- Banklån (Juli)

OSE RAPPORTER

- NORTH ENERGY ASA – Halvårsrapport

- GENTIAN DIAGNOSTICS ASA – Halvårsrapport

- ARCTIC BIOSCIENCE AS – Halvårsrapport

- HORISONT ENERGI AS – Halvårsrapport

- EQVA ASA – Halvårsrapport

- RIVER TECH P.L.C. – Halvårsrapport

- BEWI INVEST AS – Halvårsrapport

- NRC GROUP ASA – Halvårsrapport

- BW ENERGY LIMITED – Halvårsrapport

- CRAYON GROUP HOLDING ASA – Halvårsrapport

- HUDDLESTOCK FINTECH AS – Halvårsrapport

- MOMOX HOLDING SE – Halvårsrapport

- NORSK RENEWABLES AS – Halvårsrapport

- HELGELAND KRAFT AS – Halvårsrapport

- LYTIX BIOPHARMA AS – Halvårsrapport

- COOL COMPANY LTD. – Halvårsrapport

- SUPEROFFICE GROUP AS – Halvårsrapport

- TRØNDERENERGI AS – Halvårsrapport

- OCEAN SUN AS – Halvårsrapport

- OCV RECOVERY AS – Halvårsrapport

- VOW ASA – Halvårsrapport

- SAGA PURE ASA – Halvårsrapport

- ARGEO AS – Halvårsrapport

- INTEGRATED WIND SOLUTIONS ASA – Halvårsrapport

- INTEROIL EXPLORATION AND PROD. ASA – Halvårsrapport

- CIRCIO HOLDING ASA – Halvårsrapport

- EXPLORER II AS – Halvårsrapport

- HURTIGRUTEN NEWCO AS – Halvårsrapport

- CAVENDISH HYDROGEN ASA – Halvårsrapport

- KALDVIK AS – Halvårsrapport

- CYVIZ AS – Halvårsrapport

- TGS ASA – Kapitalmarkedsdag

- HAVILA KYSTRUTEN AS – Halvårsrapport

- EAM SOLAR ASA – Halvårsrapport