Oljemarkedet

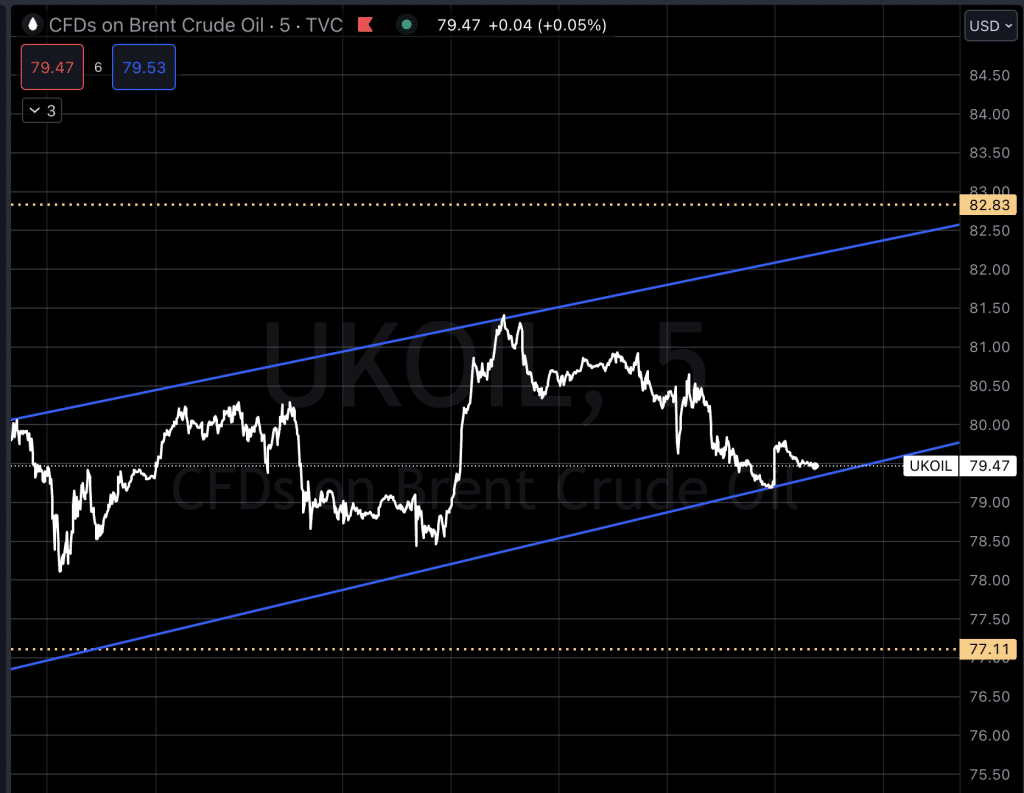

Denne uken økte råoljelagrene i USA med 1,837 millioner fat, etter en oppbygging på 939,000 fat uken før. API-data viser at det så langt i år har vært en nettoøkning på litt over 21 millioner fat i USAs råoljelagre. Tidligere rapporterte Energiavdelingen (DoE) at lagrene i Strategic Petroleum Reserve (SPR) steg med 800,000 fat. Nå er lagrene oppe i 353,3 millioner fat, med totalinnkjøp til SPR på over 6 millioner fat siden Biden-administrasjonen startet sitt tilbakekjøpsprogram. Oljeprisene var på vei ned før API frigjorde sine data, ettersom året nærmer seg slutten. Brent råoljefutures stiger mot $80 per fat på torsdag, og hentet inn noe av tapet fra forrige økt. Geopolitiske usikkerheter i Midtøsten fortsatte å øke risikopremien i oljemarkedet.

Brent-prisene falt nesten 2% i går etter at store shippingfirmaer sa at de returnerte til ruten gjennom Rødehavet etter etableringen av en amerikansk-ledet maritim oppgavestyrke for å beskytte kommersielle fartøy i området. Ser vi inn i chartet og justerer wedgen litt, er vi fortsatt innenfor, men det skal lite til for å falle under da kursen balanserer på bunnen av trendlinjen

USA:

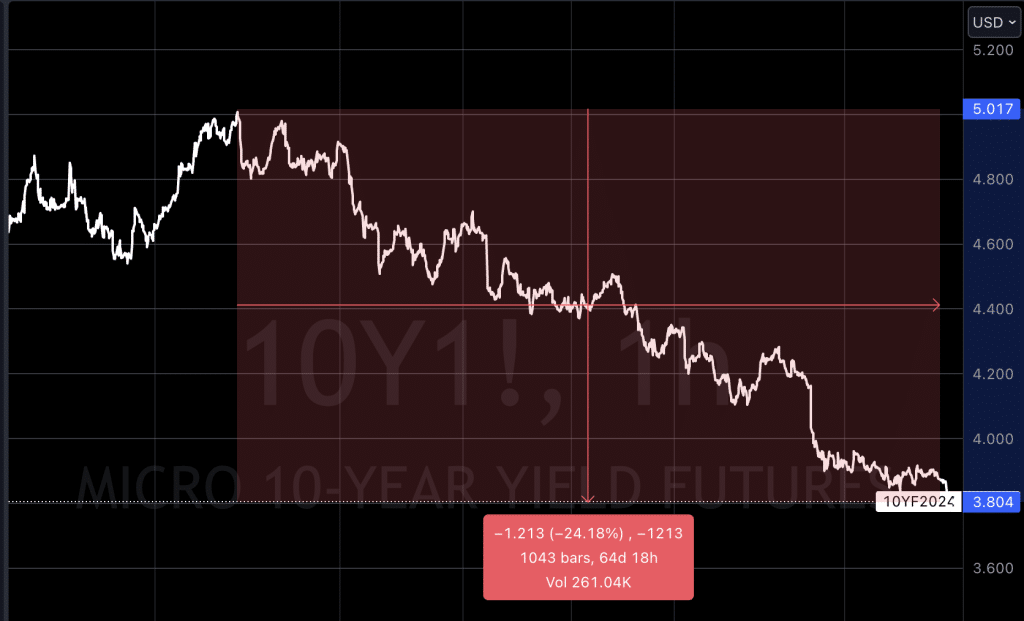

Vi fokuserer på 10års renten og DXY i dag, da den har gått hardt ned over dammen de siste 3mnd.

Kinas yuan styrket seg mot en svekkende amerikansk dollar på Onsdag og inn i idag, etter at dollaren falt til det laveste nivået på fem måneder i løpet Onsdag kveld.

Dollarindeksen falt sent på onsdag da de 10-årige amerikanske statsobligasjonene falt under 3,8% for første gang på fem måneder Dollarindeksen DXY

, som måler den amerikanske valutaen mot seks rivaler, falt til en ny fem-måneders lav på 100.81. Markedene priser fortsatt inn så mye som 165 basispunkter med rentekutt fra ECB neste år.

EURUSD

var opp 0,09% til $1.1113, like under fem-måneders toppen på $1.1122

GBPUSD

var sist på $1.2813, det høyeste siden 10. august. Pundet er på vei mot en 6% gevinst i år, dens sterkeste ytelse siden 2017.

Investorer forventer at Bank of England ikke vil kunne kutte rentene like mye som Fed og ECB, gitt at inflasjonen løper høyere i Storbritannia.

USDJPY

seg 0,23% til 141,50 per dollar, og nærmet seg en fem-måneders topp på 140,95 den berørte tidligere denne måneden. Den asiatiske valutaen er opp 4% mot dollaren i Desember, og er på vei mot sin andre påfølgende måned med gevinster på økte forventninger om at Bank of Japan snart kan bevege seg bort fra sin ultra-løse pengepolitikk, For året er yen ned 7% mot dollaren.

AUDUSD

og den newzealandske dollaren NZDUSD

er oppe på fem-måneders topper. Aussie var sist opp 0,26% til $0.6865, mens kiwien var på $0.6360, opp 0,3%.

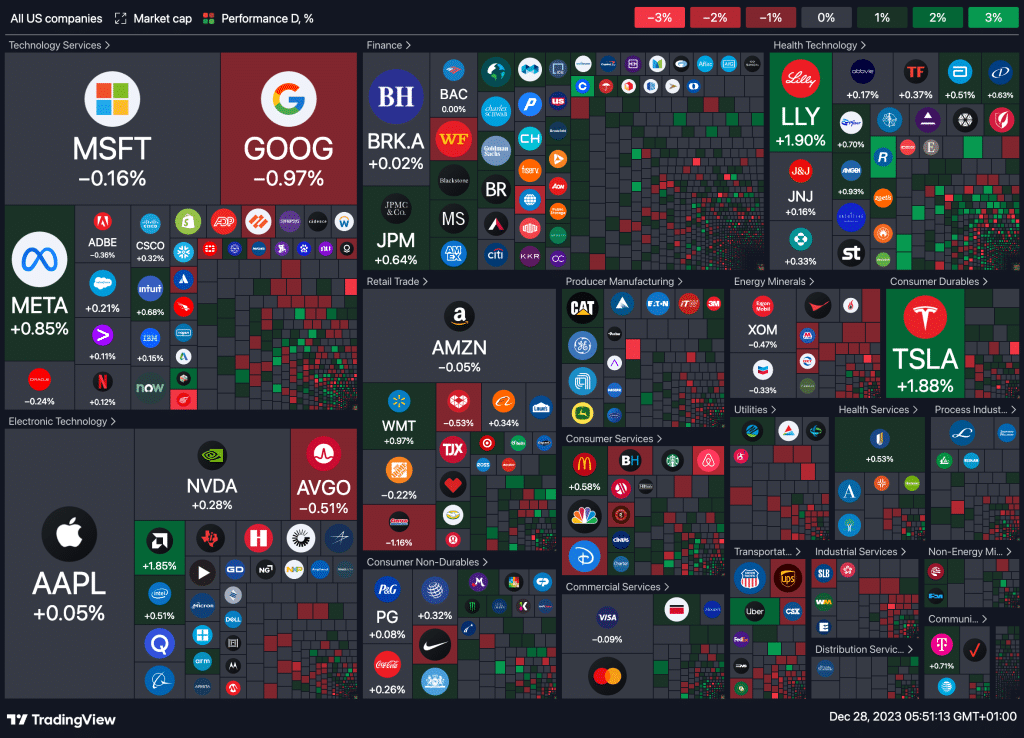

Gårdagens heatmap viser en flat til dårlig dag over dammen.

MAKRO

I dag Torsdag 28.Desember

Eurosonen (EUR):

Spanske detaljhandelssalg (YoY) for November med tidligere verdi på 5,0%.

Hongkong (HKD):

Eksport (MoM) for November.

Import (MoM) for November.

Handelsbalanse for November.

Frankrike (EUR):

Totalt antall jobbsøkere.

Brasil (BRL):

IGP-M Inflasjonsindeksen (MoM) for Desember med en prognose på 0,66% sammenlignet med tidligere 0,59%.

Midtveis CPI (YoY) for Desember med en prognose på 4,59% sammenlignet med tidligere 4,84%.

Midtveis CPI (MoM) for Desember med en prognose på 0,27% sammenlignet med tidligere 0,33%.

Russland (RUB):

Central Bank Reserves (USD) data.

USA (USD):

Fortsatt arbeidsledighetstall.

Handelsbalanse for varer i November med en tidligere verdi på -88,40 milliarder USD.

Ukentlige første gang arbeidsledighetstall med en prognose på 210 000 sammenlignet med tidligere 205 000.

Ukentlig gjennomsnitt for første gang arbeidsledighetstall.

Lagernivåer for detaljhandel ekskludert biler (November).

Lagernivåer for engrosvarer (MoM) med en prognose på -0,2% sammenlignet med tidligere -0,4%.

Ventende hjemmesalg (MoM) for November med en prognose på 1,0% sammenlignet med tidligere -1,5%.

Ventende hjemmesalg indeks for November.

India (INR):

M3 pengemengde data.

Sør-Korea (KRW):

Forbrukerprisindeks (CPI) (MoM) for Desember med en prognose på 0,2% sammenlignet med tidligere -0,6%.

Forbrukerprisindeks (CPI) (YoY) for Desember med en prognose på 3,3% sammenlignet med tidligere 3,3%.

Australia (AUD):

Boligkreditt for November.

Singapore (SGD):

Bankutlån data.

New Zealand (NZD):

M3 pengemengde data.

Metaller og Valuta

Prisene på basismetaller steg i går, drevet av økningen i industriell profitt i Kina, verdens største forbruker av metaller, og en svakere dollar. Aluminium nådde en åtte-måneders høyde på grunn av tekniske kjøp og bekymringer om forsyning. Etter juleferien, økte tre-måneders aluminium på London Metal Exchange (LME) med 2,9% til $2,394.5 per metrisk tonn og nådde sitt høyeste siden 24. april på $2,397.

Dollaren nådde en fem-måneders lav på forventninger om at Federal Reserve snart kan kutte renter, noe som gjør dollarprisede metaller mer attraktive for kjøpere som bruker andre valutaer. Med mange tradere på ferie var volumene sannsynligvis dempet frem til det nye året. LME kobber steg 1,3% til $8,682 per tonn etter å ha rørt sitt høyeste siden 1. august på $8,715, mens sink var opp 1,3% til $2,634.5 etter å ha nådd $2,649, sitt høyeste siden 15. November. Gullprisene klatrer på Torsdag morgen, til sitt høyeste på mer enn tre uker

Spot-gull er opp 0,5% til $2,086.69 Spot-sølv stiger 0,7% til $24 og ligger ann til å avslutte året med en nesten 2% årlig gevinst.

Platina stiger 0,2% for å treffe en mer enn seks-måneders høy på $999.00. Palladium stiger 0,2% til $1,156.16.