Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

Reuters melder at Gazprom har signert en avtale med det nasjonale iranske gasselskapet (NIGC) for å undersøke muligheten for å levere russisk gass til Iran, som da blir Gazprom-ledernes andre besøk til Iran i år.

Samtidig fortsetter Gazprom å omdirigere salget til Russlands «vennlige» land, inkludert Kina og Iran, etter å ha mistet mesteparten av det europeiske markedet. Notis: Før krigen i Ukraina leverte Russland omtrent en tredjedel av gassen til Europa, men i fjor falt Gazproms rørgasseksport til Europa med 55,6 % sammenlignet med 2022, noe som resulterte i selskapets første årlige nettotap på 23 år.

På oljeprismarkedet ligger prisen under $85 per fat nærmere $84 faktisk, etter en ikke så alt for overraskende økning i amerikanske råoljelagre. ( Annenhver uke prinsippet) EIA-data viste en økning på 3,591 millioner fat forrige uke, mot forventninger om en nedgang på 3 millioner fat. Bensinlagre økte også med 2,654 millioner fat, mot forventede 1,1 millioner fat.

I en annen notis melder Oilprice at Standard Chartered mener at oljeprisstigningen siden OPEC+-møtet 2. juni har vært en «feil markedsreaksjon» og forventer et fortsatt underskudd i tredje kvartal, med potensiale for $90 olje tidlig i tredje kvartal.

Økende spenninger i Midtøsten mellom Israel og Hezbollah, samt ukrainske droneangrep på russisk oljainfrastruktur gjør sitt på prisen mens markedene venter nok på PCE-inflasjonsdata i USA for å peile veien videre.

Chart. Her ser man at kursen har vært nesten helt nede i $83,58 hvor jeg har en strek. Vi er inne i en bitteliten fallende kanal, men det ranger såppas at man ikke tørr si noe om retningen, annet enn at man nå ser $82 streken.

USA

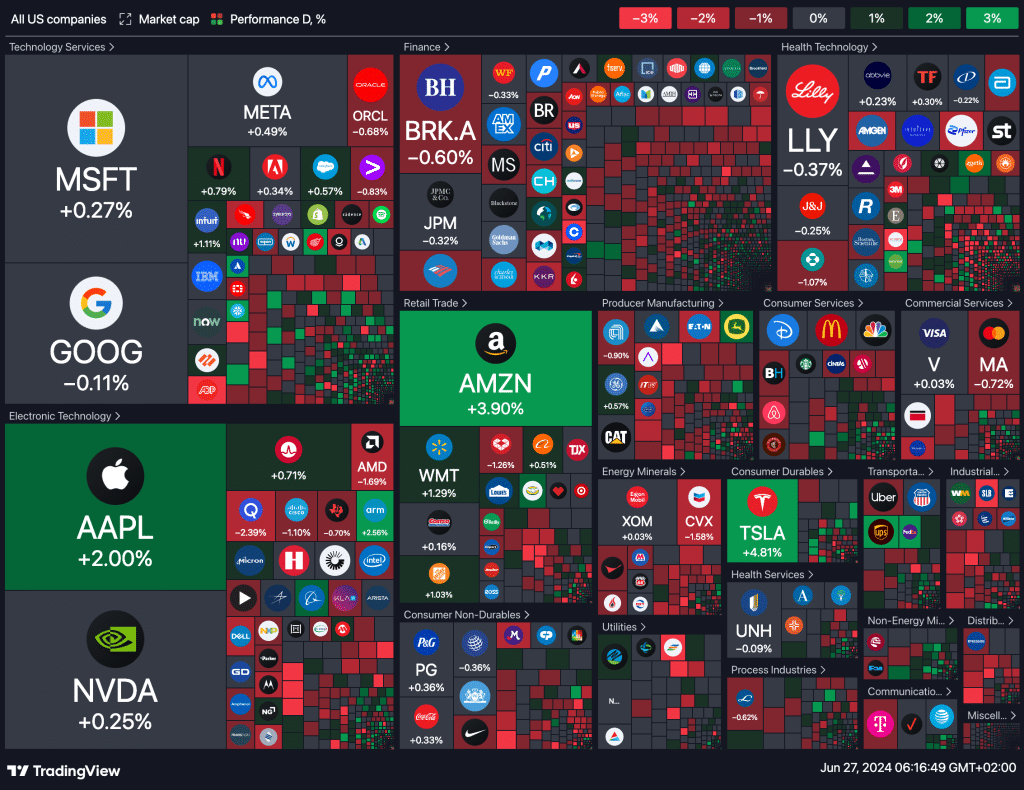

Futter har falt fra i går mens det ventes på viktig Amerikansk inflasjonsdata for å få innsikt i fremtidig pengepolitikk. Micron Technology falt 8% i utvidet handel etter at selskapets inntektsprognose for inneværende kvartal skuffet, mens andre store teknologinavn som Apple, Amazon og Tesla var vilt sterke vanlig handel.

Onsdagens handel endte så smått i gev for de store indeksene etter en urolig økt, med investorer som avventet fredagens personlige konsumprisindeks (PCE) -rapport. S&P 500 og Nasdaq Composite steg henholdsvis 0.16% og 0.49%, mens Dow også økte litt med 0.04%.

Andre sektorer falt nesten over hele linjen, men finansaksjer fikk oppmerksomhet etter at Federal Reserve uttalte at de største bankene kunne tåle et alvorlig resesjonsscenario. I tillegg økte FedEx med over 15% etter å ha rapportert bedre enn forventede kvartalsresultater, noe som løftet Dow Jones Transport-indeksen til sitt høyeste nivå på over en måned i følge Tradingview ( Reuters)

På agendaen har vi inntjeningsrapporter fra Walgreens og Nike. Selv om Fed har projisert kun ett rentekutt i Desember, ser markedet i følge FEDwatch nå en 56.3% sjanse for et rentekutt på 25 basispunkter i september, med mulighet for to kutt innen årets slutt.

heatmap

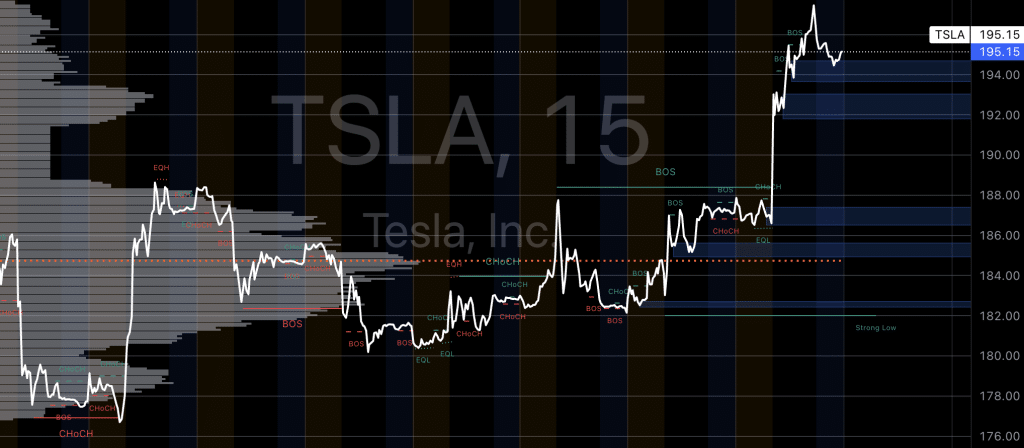

Tesla gikk bananas og i dag er den store dagen, hvor det antas at $200 skal brytes igjen. Testen var helt oppe i $198 så det er håp her, dog er det best volum rundt $185 som kan trekke noe ned.

Dagens makro rapporter

Eurosonen:

- Spansk detaljhandel (år over år) (mai)

- Italiensk forretningsklima (jun)

- Italiensk forbrukertillit (jun)

- M3 pengeforsyning (år over år) (mai)

- Lån til ikke-finansielle selskaper (mai)

- Italiensk PPI (år over år) (mai)

- Italiensk PPI (måned over måned) (mai)

- Forretnings- og forbrukerundersøkelse (jun)

- Forretningsklima (jun)

- Forbrukertillit (jun)

- Forbrukerinflasjonsforventning (jun)

- Forventninger til salgspriser (jun)

- Tjenestesentiment (jun)

- Industriell sentiment (jun)

- Italiensk 10-års BTP-auksjon

- Italiensk 5-års BTP-auksjon

- Spansk forretningsklima

Storbritannia:

- BoE Financial Stability Report

- BoE FPC Meeting Minutes

- BoE Guvernør Bailey taler

Sør-Afrika:

- SARB Quarterly Bulletin

- PPI (måned over måned) (mai)

- PPI (år over år) (mai)

Brasil:

- BCB Inflation Report

- IGP-M Inflasjonsindeks (måned over måned) (jun)

- CAGED Net Payroll Jobs (mai)

- Brasiliansk PPI (måned over måned) (mai)

Russland:

- Sentralbankens valutareserver (USD)

USA:

- Fortsatt ledige jobber

- Kjerneordre for holdbare varer (måned over måned) (mai)

- Kjerne PCE-priser (Q1)

- Bedriftsfortjeneste (kvartalsvis) (Q1)

- Ordre for holdbare varer (måned over måned) (mai)

- Holdbare varer ekskludert forsvar (måned over måned) (mai)

- Holdbare varer ekskludert transport (måned over måned) (mai)

- BNP (kvartalsvis) (Q1)

- BNP prisindeks (kvartalsvis) (Q1)

- BNP salg (Q1)

- Varer ordre ikke-forsvar eks. luft (måned over måned) (mai)

- Handelsbalanse med varer (mai)

- Initielle jobless claims

- 4-ukers gjennomsnitt for jobless claims

- PCE-priser (Q1)

- Reell forbrukerutgifter (Q1)

- Detaljhandelslager eks. auto (mai)

- Engroshandelslager (måned over måned)

- Utsatt boligsalg (måned over måned) (mai)

- Utsatt boligsalg indeks (mai)

- Atlanta Fed GDPNow (Q2)

- Naturgasslagre

- KC Fed Composite Index (jun)

- KC Fed Manufacturing Index (jun)

- 4-ukers regningauksjon

- 8-ukers regningauksjon

- 7-års notauksjon

Japan:

- Tokyo kjerne CPI ekskludert mat og energi (år over år) (jun)

- Jobber/søknadsforhold (mai)

- Tokyo kjerne CPI (år over år) (jun)

- Tokyo CPI (år over år) (jun)

- Tokyo kjerne CPI ekskludert mat og energi (måned over måned) (jun)

- Arbeidsledighetsrate (mai)

- Industriproduksjon (måned over måned) (mai)

- Industriproduksjonsprognose 1m frem (måned over måned) (jun)

- Industriproduksjonsprognose 2m frem (måned over måned) (jul)

- Forventninger til utenlandske kjøp av obligasjoner

- Utenlandske investeringer i japanske aksjer

- Storskalasalgsindeks (måned over måned)

- Storskalasalgsindeks (år over år) (mai)

- Detaljhandel (år over år) (mai)

Sør-Korea:

- Industriproduksjon (år over år) (mai)

- Industriproduksjon (måned over måned) (mai)

- Detaljhandel (måned over måned) (mai)

- Tjenestesektorutgang (måned over måned) (mai)

Australia:

- Boligkreditt (mai)

- Privat sektors kreditt (måned over måned) (mai)

Fra Newsweb

TGS kunngjorde i dag den planlagte gjennomføringen av Birmingham 3D, en ny fler-klient onshore 3D seismisk undersøkelse i Appalachian Basin. Den 206 km² store undersøkelsen er strategisk plassert på vestflanken av bassenget og er rettet mot flere lovende soner, inkludert Utica-Point Pleasant og Clinton sands formasjonene.

Undersøkelsen vil utnytte avansert seismisk bildebehandling for å kartlegge dype strukturer, avgjørende for forståelse av hydrokarbonfeller, faciesendringer, og bassengens varmeflyt. Den vil også målrette det under-utforskede oljevinduet i Point Pleasant-området, i nærheten av Utica Merge 3D prosjektet.

«TGS er forpliktet til å tilby høykvalitets data og intelligens for å fremme suksess i leting og produksjon i USA,» sa Kristian Johansen, administrerende direktør i TGS. «Birmingham 3D undersøkelsen representerer en betydelig investering for å forstå det fulle potensialet i Appalachian Basin. Vi er sikre på at denne undersøkelsen, sammen med våre andre produkter i regionen som vår omfattende brønnlogg bibliotek og tolkingsprodukter, vil gi verdifulle innsikter for våre kunder.»

Birmingham 3D undersøkelsen er planlagt å starte tidlig i fjerde kvartal 2024. Preliminære produkter forventes å være tilgjengelige innen første kvartal 2025, med endelige data tilgjengelig innen tredje kvartal 2025.