Etter å ha skrinlagt planer om utvidelse av oljekapasitet tidligere i år, er Saudi-Arabias statlige oljegigant Aramco nå klar til å øke naturgassproduksjonen med 60% innen 2030, rapporterer Reuters.

Saudi-Arabias økende interesse for naturgass har også ført til kongedømmets første oppkjøp i LNG-markedet tidligere i år. Aramco og Abu Dhabi National Oil Company (ADNOC) er i samtaler om å investere i amerikansk LNG for å konkurrere med Qatar, som mistet sin posisjon som verdens største LNG-eksportør til USA i januar.

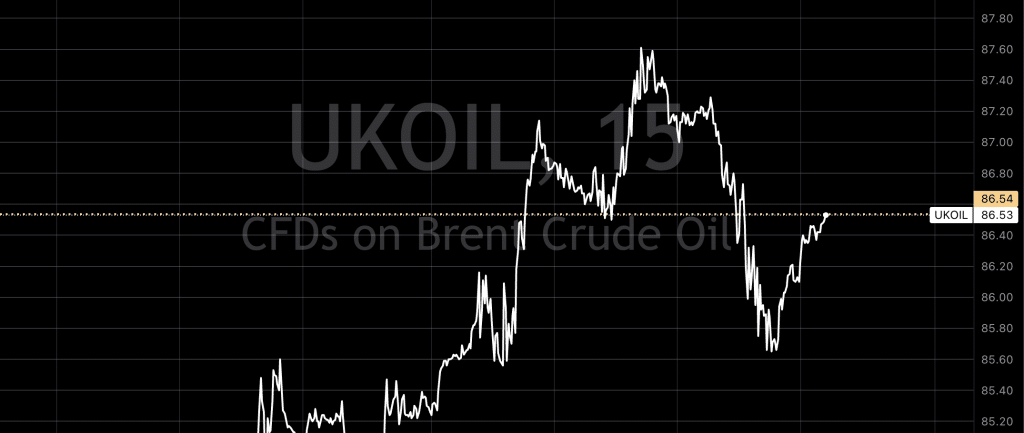

Samtidig steg Brent råolje til rundt $86,5 per fat i dag tidlig, drevet av etterspørselssignaler fra både USA og Europa. I USA viste offisielle rapporter at lagrene av råolje og bensin falt, mens ukrainske droneangrep på russiske raffinerier har stengt ned en betydelig del av russisk raffineringskapasitet.

I Kina har importen av fyringsolje økt med 21% i Januar og Februar sammenlignet med samme måneder i 2023. Dette kommer som et resultat av at de uavhengige raffineriene har søkt alternativer til råolje på grunn av lavere importkvoter. Denne økningen er også knyttet til omruting av fartøy bort fra Rødehavet og Suezkanalen på grunn av Houthi-angrep.

I chartet har vi vært ned å hentet fart og tatt en tur opp igjen. Spørsmålet er dog om dette blir starten på en noe lengre tur ned, da vi nå ser en HS formasjon.

USA

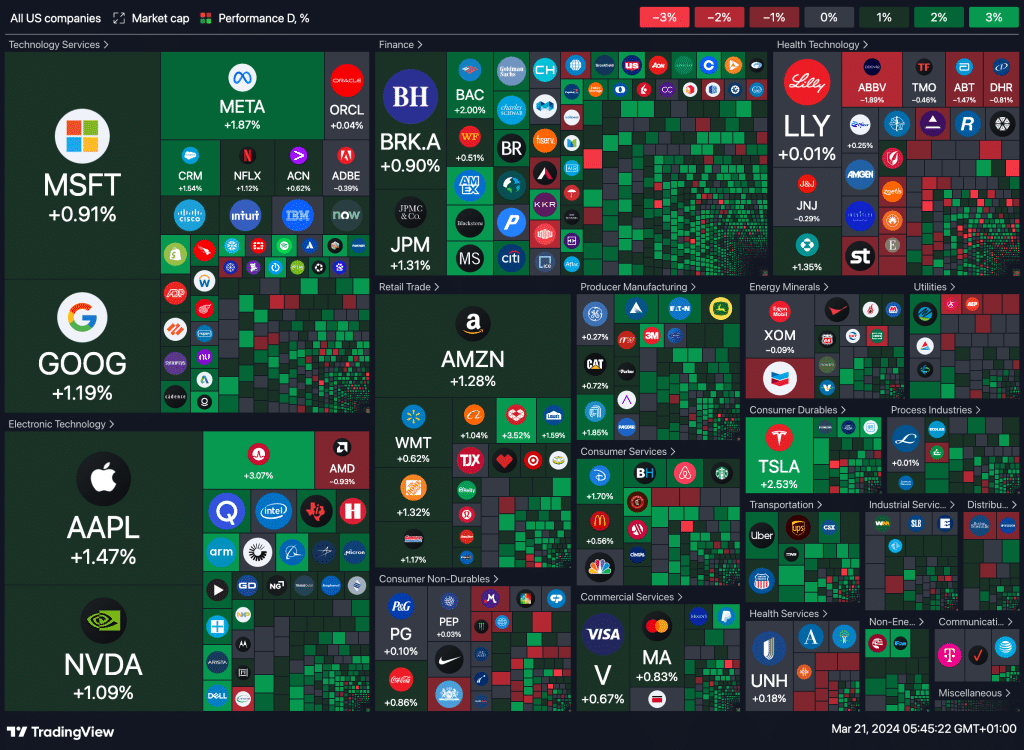

Wall Street opplevde en positiv dag i går, med hovedindeksene som avsluttet i grønt, etter at Federal Reserve valgte å fortsette med pausen sin. Denne beslutningen bidro til å mildne markedes bekymringer og forsterket forhåpningene om mulige rentekutt, med opptil tre kutt antydet for året. I sin politikkerklæring pekte Fed på en fortsatt «forhøyet» inflasjon, men justerte samtidig opp sine forventninger til økonomisk vekst og ned sine forventninger til arbeidsledigheten sammenlignet med Desemberestimatene.

Markedet reagerte positivt da Jerome Powell, sentralbanksjefen, under en pressekonferanse kommenterte at selv om nylige inflasjonsdata har vært høyere enn forventet, endrer dette ikke det overordnede bildet av en gradvis nedgang i inflasjonen, selv om veien dit kan bli humpete.

Dow Jones Industrial Average, S&P 500, og Nasdaq Composite kjørte i grønt alle tre, henholdsvis med 1,03%, 0,89%, og 1,25%. Markedet så en bred oppgang med ni av elleve hovedsektorer i S&P 500 som opplevde vekst, spesielt forbrukerdisposisjonssektoren som ledet an med en økning på 1,5%.

På forbrukerfronten bidro Amazon og Tesla betydelig til sektorens suksess, med Tesla som kunngjorde en prisøkning på sine Model Y kjøretøy i Kina og Amazon som opplevde en aksjeoppgang.

Gårdagens heatmap

Dagens makrorapporter

India:

- HSBC India Fremstillings PMI

- HSBC India Services PMI

Storbritannia:

- Bilregistrering (M/M) (feb)

- Bilregistrering (Årlig) (feb)

- Offentlig Sektor Netto Låneopptak (feb)

- Offentlig Sektor Netto Kontantbehov (feb)

Eurosonen:

- Italiensk Bilregistrering (Årlig) (feb)

- Italiensk Bilregistrering (M/M) (feb)

- Tysk Bilregistrering (Årlig) (feb)

- Tysk Bilregistrering (M/M) (feb)

- Fransk Bilregistrering (M/M) (feb)

- Fransk Bilregistrering (Årlig) (feb)

- Fransk Bedriftsundersøkelse (mar)

- Tysk Buba Visepresident Buch Taler

- HCOB Frankrike Fremstillings PMI (mar)

- HCOB Frankrike Sammensatt PMI (mar)

- HCOB Frankrike Services PMI (mar)

- HCOB Tyskland Sammensatt PMI (mar)

- HCOB Tyskland Fremstillings PMI (mar)

- HCOB Tyskland Services PMI (mar)

Sveits:

- SNB Rentesatsbeslutning (Q1)

- SNB Monetær Politikk Vurdering

- SNB Pressekonferanse

Hongkong:

- KPI (M/M) (feb)

- KPI (Årlig) (feb)

USA:

- Fortsatt Ledighetserstatning

- Nåværende Konto (Q4)

- Innledende Jobless Claims

- Arbeidsledighetsytelser 4-Ukers Snitt

- Philadelphia Fed Fremstillingsindeks (mar)

- Philly Fed Forretningsbetingelser (mar)

- Philly Fed CAPEX Indeks (mar)

- Philly Fed Ansettelse (mar)

- Philly Fed Nye Ordre (mar)

- Philly Fed Priser Betalt (mar)

- Eksisterende Hjem Salg (feb)

- Eksisterende Hjem Salg (M/M) (feb)

- US Ledende Indeks (M/M) (feb)

- Naturgasslager

- 4-Ukers Billauksjon

- 8-Ukers Billauksjon

- FED Vice Chair for Tilsyn Barr Taler

- 10-Års TIPS Auksjon

- FEDs Balanse

- Reservebalanser med Federal Reserve Banks

Canada:

- BoC Viceguvernør Gravelle Taler

- Ny Boligprisindeks (M/M) (feb)

Russland:

- Sentralbankreserver (USD)

Japan:

- CPI, ikke sesongjustert (M/M) (feb)

- Nasjonal Kjerne CPI (Årlig) (feb)

- Nasjonal CPI (Årlig) (feb)

- Nasjonal CPI (M/M)

- Utenlandske Obligasjoner Kjøp

- Utenlandske Investeringer i Japanske Aksjer

Australia:

- MI Inflasjonsforventninger

- RBA Finansiell Stabilitetsvurdering

New Zealand:

- Westpac Forbrukertillit

- Eksport (feb)

- Import (feb)

- Handelsbalanse (M/M) (feb)

- Handelsbalanse (Årlig) (feb)

I løpet av de siste dagenen har Bitcoin-prisen falt 13% fra sin nye rekordhøyde på $73,835 til å handle kortvarig nær $60,000, noe som ble forårsaket av overoppheting i markedet i det som analytikere har døpt en «pre-halvering retrace» foran Bitcoin-halveringshendelsen som er omtrent 30 dager unna. Til tross for dette viser en rapport fra CryptoQuant at Bitcoin-oksesyklusen ikke er over, gitt det relativt lave nivået av investeringsstrømmer fra nye investorer og prisvurderingsmålinger. CryptoQuants rapport at verdsettelsesmålinger fortsatt er under nivåer konsistente med tidligere markedstopper, og indikerer at markedet fortsatt kan ha mer å gå på.

På metallmarkedet klatret prisene på de fleste grunnmetaller fra morgenen av, løftet av økt risikoappetitt etter at den amerikanske sentralbanken indikerte at den ville holde seg til sine rentekuttplaner for dette året. Kobberprisen på London Metal Exchange (LME) steg med 1,4% til $9,051 per metriske tonn. Kobberprisøkninger kan imidlertid bli begrenset av høye lagre i Kina, og ettersom høye priser treffer etterspørselen.