Oljerapport

Energidepartementets informasjonsadministrasjon (EIA) avdekket en betydelig økning i amerikanske oljelagre forrige uke, med en oppgang på 12 millioner fat, noe som overgikk forventningene «noe». Det var antatt en økning på kun 2,6 millioner fat, så spriket var noe stort. Samtidig holdt den amerikanske oljeproduksjonen seg på et toppnivå på 13,3 millioner fat, mens både bensin- og destillatlagerbeholdninger opplevde nedganger.

Denne utviklingen i oljemarkedet skjer midt i økende internasjonale spenninger. Israel fortsetter sine militæroperasjoner mot Gaza i konflikten med Hamas, samtidig som konflikten mellom Israel og Hamas ser ut til å spre seg til Libanon. Etter et rakettangrep fra Hizbollah mot Nord-Israel, som resulterte i flere sårede, gjengjeldte Israel med luftangrep mot det sørlige Libanon. Disse angrepene, som rapporteres å ha resultert i flere drepte og sårede, forsterker frykten for en eskalering av krigen til et større regionalt konfliktnivå i følge Routers.

Samtidig som Ukraina fortsetter å stå imot Russlands invasjon, og Jemens Houthis utfører angrep mot skipsfart i Rødehavet, bidrar disse geopolitiske spenningene til å holde oljeprisene i en oppadgående trend.

Ellers er det ingen tegn til fremgang i fredsforhandlingene mellom Israel og palestinerne, etter at samtaler som inkluderte USA, Israel, Egypt og Qatar ikke førte til noen løsning.

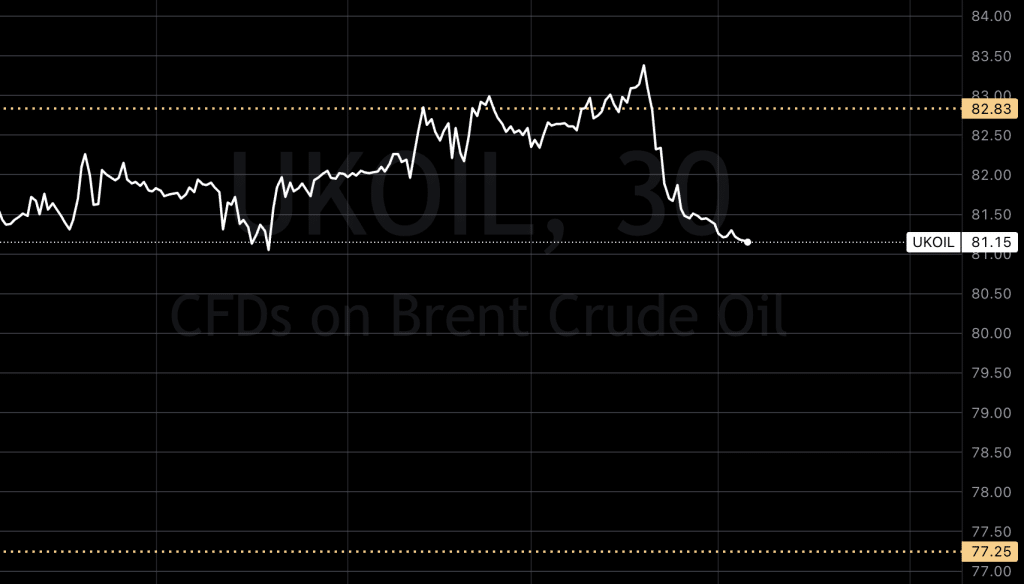

Ser vi inn i chartet har det skjedd litt, med et større drop fra linjen vår på 82,83. vi får håpe på en » dobbel bunn rundt 81 før videre opp. Men det ser veldig ut som om vi skal tilbake til lave 70.

USA/Makro:

I går opplevde de amerikanske indeksene en oppgang etter Tirsdagens markante fall, utløst av høyere inflasjonstall enn forventet. markedets fokus skifter nå mot detaljhandelsrapporten som er ventet senere i dag, og som kan gi nye innsikter i økonomiens tilstand.

Nasdaq ledet an med en stigning på 1,3%, mens både S&P 500 og Dow Jones Industrial Average også noterte seg for positive resultater. Blant de prominente «Magnificent 7»-aksjene, som har drevet markedet fremover, var det kun Apple som ikke så en oppgang.

På tapsiden fant vi forbruksvarer og energisektoren, sistnevnte påvirket av fallende oljepriser.

Denne Torsdagen byr på en flom av økonomiske data, inkludert arbeidsledighetstall, import-/eksportpriser, produksjonsindikatorer og forventninger til boligmarkedet. Detaljhandelsrapporten for Januar trekker spesielt oppmerksomhet, med forventninger om et lite fall i salget, delvis påvirket av lavere utgifter til drivstoff. Likevel antas en liten vekst i kjernesalget, som kan tyde på en nedbremsing fra Desember.

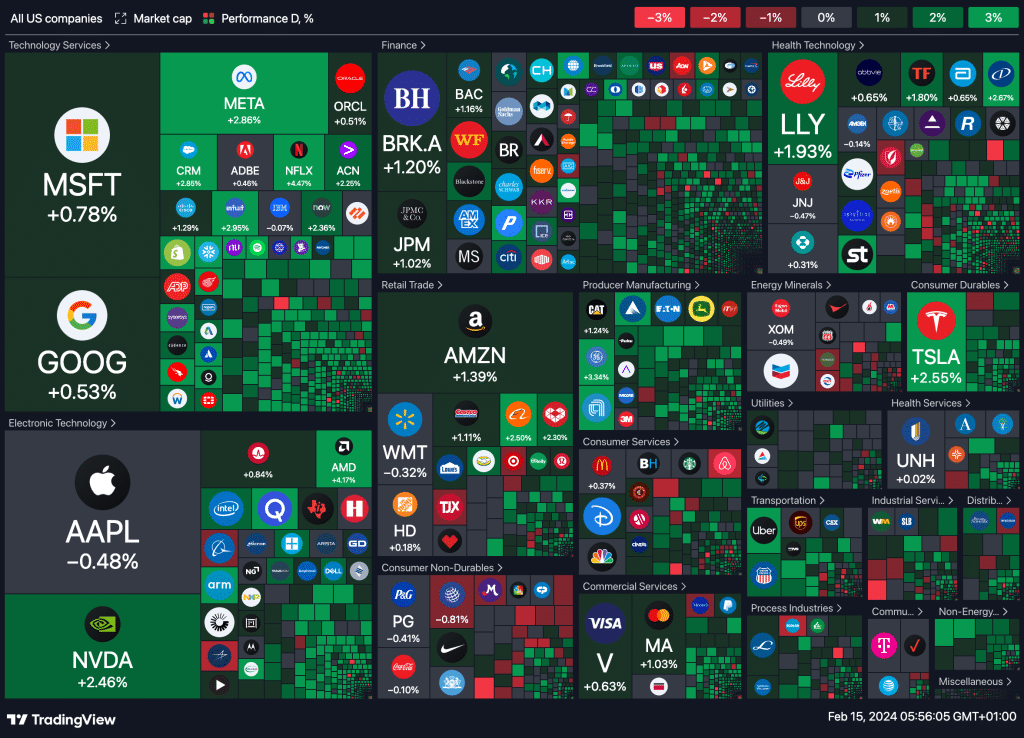

Ser vi inn i gårdagens heatmap er det raka motsetningen til dagen før. Grønt over hele linjen

Dagens MAKRO-tall

Helligdager:

- Kinesisk nyttår – Kina

- Kinesisk nyttår – Kina

Storbritannia:

- Forretningsinvesteringer (år over år) (Q4)

- Forretningsinvesteringer (kvartalsvis) (Q4)

- Britisk byggeproduksjon (år over år) (Desember)

- Byggeproduksjon (måned over måned) (Desember)

- BNP (kvartalsvis) (Q4)

- BNP (år over år) (Q4)

- BNP (måned over måned) (Desember)

- BNP (år over år) (Desember)

- Tjenestesektorindeks

- Industriproduksjon (år over år) (Desember)

- Industriproduksjon (måned over måned) (Desember)

- Arbeidsproduktivitet

- Produksjon av varer (år over år) (Desember)

- Produksjon av varer (måned over måned) (Desember)

- Månedlig BNP 3M/3M-endring (Desember)

- Handelsbalanse (Desember)

- Handelsbalanse utenfor EU (Desember)

Sveits:

- PPI (måned over måned) (Januar)

- PPI (år over år) (Januar)

- SECO-forbrukerklima (Q1)

Eurosonen:

- Kjerne CPI (år over år) (Januar)

- Spansk CPI (år over år) (Januar)

- Spansk CPI (måned over måned) (Januar)

- Spansk harmonisert CPI (år over år) (Januar)

- Spansk harmonisert CPI (måned over måned) (Januar)

- ECB-president Lagardes tale

- Italiensk handelsbalanse (Desember)

- Italiensk handelsbalanse EU (Desember)

- Handelsbalanse (Desember)

India:

- Eksport (USD)

- Import (USD)

- Handelsbalanse

Canada:

- Ledende indeks (måned over måned) (Januar)

- Boligstarter (Januar)

- Produksjonssalg (måned over måned) (Desember)

USA:

- Fortsatt arbeidsledighetssøknader

- Kjerne detaljhandelssalg (måned over måned) (Januar)

- Eksportprisindeks (år over år)

- Eksportprisindeks (måned over måned) (Januar)

- Importprisindeks (måned over måned) (Januar)

- Importprisindeks (år over år)

- Første arbeidsledighetssøknader

- 4-ukers gjennomsnitt for arbeidsledighetssøknader

- NY Empire State Manufacturing Index (Februar)

- Philadelphia Fed Manufacturing Index (Februar)

- Philadelphia Fed Business Conditions (Februar)

- Philadelphia Fed CAPEX Index (Februar)

- Philadelphia Fed sysselsetting (Februar)

- Philadelphia Fed nye bestillinger (Februar)

- Philadelphia Fed Priser Betalt (Februar)

- Kontroll for detaljhandel (måned over måned) (Januar)

- Detaljhandelssalg (måned over måned) (Januar)

- Detaljhandelssalg (år over år) (Januar)

- Detaljhandelssalg eks. bensin/biler (måned over måned) (Januar)

- Butikkinventar ekskl. Auto (Desember)

- Naturlig gasslagring

Russland:

- Reserver i sentralbanken (USD)

- Månedlig BNP (år over år) (Desember)

Brasil:

- Økonomisk aktivitet (IBC-Br) (Desember)

New Zealand:

- Business NZ PMI (Januar)

Singapore:

- Ikke-oljeeksport (år over år) (Januar)

- Ikke-oljeeksport (måned over måned) (Januar)

- Handelsbalanse

Sør-Korea:

- Eksportprisindeks (år over år) (Januar)

- Importprisindeks (år over år) (Januar)

- Handelsbalanse (Januar)

kobberprisene ser en liten oppgang , støttet av en svak tilbakegang i den amerikanske dollaren og lavere lagernivåer, selv om prisene var begrenset til et smalt spekter ettersom markeder i Kinas toppforbruker av metaller var stengt for Lunar New Year-ferien. Tre-måneders kobber på London Metal Exchange økte med 0,3% til $8,218 per metrisk tonn.