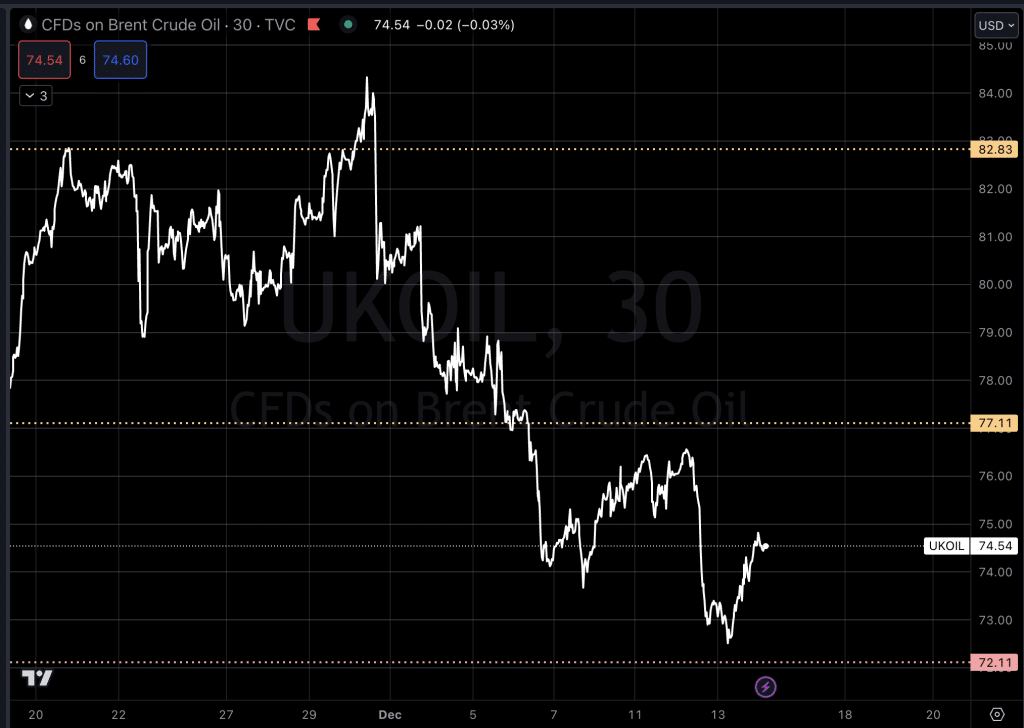

Oljemarkedet

Vi hopper rett inn i chartet, hvor olja snudde $0,3 fra target, det synes vi er ok, men vi er ikke ute av faren enda, som vi var inne på i går er, og var det muligheter for at vi skulle snu rundt her med target opp mot $75-$80 før vårt bearishe syn fortsetter ned på teorien om tilbud vs etterspørsel.

Oljeprisene stiger videre fra morgenene og er nå $0,20 fra high på $74,7, på grunn av et større enn forventet ukentlig uttak fra amerikanske råoljelagre og håpefulle etterspørselsforventninger etter at den amerikanske sentralbanken signaliserte lavere lånekostnader i 2024. Markedet steg i forrige økt på grunn av bekymringer om sikkerheten til Midtøsten oljeforsyninger etter et tankangrep i Rødehavet.

Lavere renter reduserer forbrukernes lånekostnader, noe som kan øke økonomisk vekst og etterspørsel etter olje. Nyheten sendte også dollaren nedover i tre påfølgende økter til et fire måneders lavpunkt, noe som gjør olje billigere for utenlandske kjøpere.

Prisene ble styrket av et større enn forventet uttak fra det amerikanske råoljelageret. Det amerikanske energiinformasjonsbyrået (EIA) sa at energiselskaper trakk ut mer enn forventet 4,3 millioner fat råolje fra lagrene i løpet av uken som endte 8. Desember da importen falt.

Avtagende bekymringer for etterspørselsvekst styrket også markedet, etter at Organisasjonen av oljeeksporterende land (OPEC) i sin siste månedlige rapport utgitt i går kveld, skyldte den siste råoljeprisgliden på «overdrevne bekymringer» om oljeetterspørselsvekst.

Brent-futures har falt omtrent 10 % siden OPEC+ kunngjorde en ny runde med produksjonskutt 30. november. OPEC+ inkluderer OPEC og allierte som Russland.

USA/Makro:

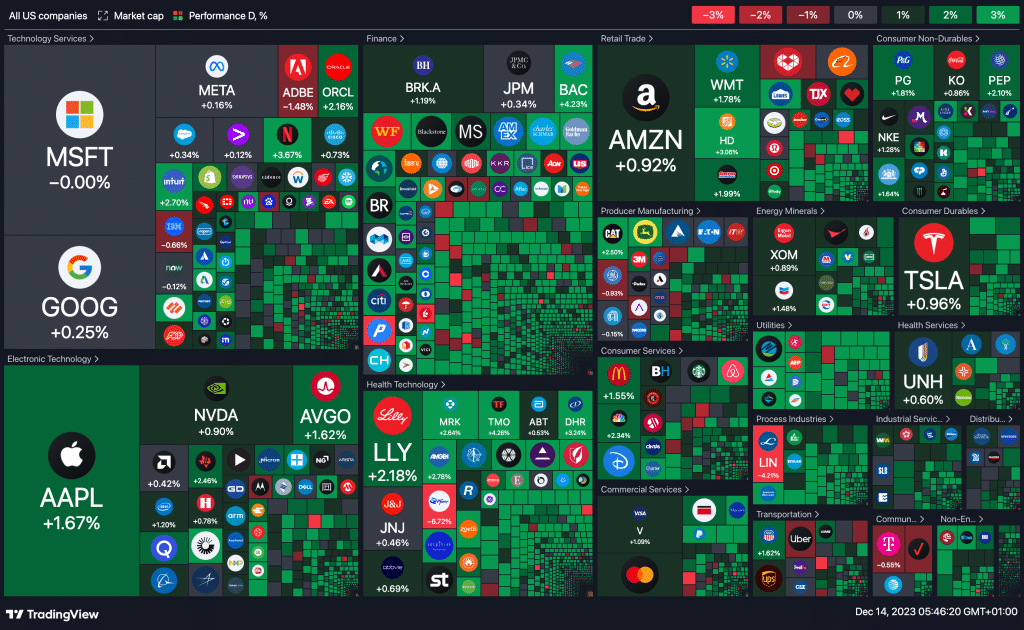

Dow Jones Industrial Average nådde sitt første rekordhøye sluttnivå siden januar 2022, mens S&P 500 og Nasdaq begge steg mer enn 1 % til close i går,på Onsdag etter at Federal Reserve signaliserte at dens rentehevingspolitikk er over, og at den ser for seg lavere lånekostnader i 2024. I sin policyerklæring holdt Fed også renten stabil, som forventet, og nesten enstemmige 17 av 19 Fed-tjenestemenn spådde at styringsrenten vil være lavere ved utgangen av 2024.

Indeksene var flate før kunngjøringen og fikk raskt oppdrift etter nyheten. Aksjene rørte kraftig på seg så markedet kunne hente sine gevinster da Fed-leder Jerome Powell sa under en pressekonferanse at Fed «ikke sannsynligvis» vil heve rentene ytterligere og at Fed er «veldig fokusert på ikke å gjøre feilen med å holde rentene for høye for lenge.» Siden Mars 2022 har Fed hevet sin styringsrente med 525 basispunkter i et forsøk på å dempe inflasjonen.

Det brede rallyet ble ledet av rentesensitive sektorer som eiendom og verktøy, som steg over 3 % hver. Den lille Russell 2000-indeksen skjøt opp 3,5 %. Dow Jones Industrial Average steg 512,3 poeng, eller 1,4 %, til 37,090.24, S&P 500 økte 63,39 poeng, eller 1,37 %, til 4,707.09 og Nasdaq Composite la til 208,12 poeng, eller 1,27 %, til 16.562.

S&P 500 og Nasdaq nådde nye highs for året. S&P 500 er nå opp 22,6 % hittil i år, mens Nasdaq er opp 40,7 % i samme periode og Dow er opp 11,9 %. Aksjer har steget i uker på synet om at Fed sannsynligvis er ferdig med å heve rentene og vil skifte til rentekutt neste år.

Etter Fed’s uttalelse, hevet futures for amerikanske renter oddsen for et rentekutt i mai til 90 % mot 80 % rett før kunngjøringen, ifølge LSEG’s Fedwatch.. Pfizer-aksjene som vi nevnte tidligere i uken, falt 6,7 % etter at legemiddelfirmaet spådde inntekter i 2024 under Wall Streets forventninger. Gårdagens heatmap:

MAKRO

I dag Torsdag 14. desember 2023 vil følgende økonomiske hendelser og rapporter bli publisert:

I India (INR) vil følgende inflasjonsindikatorer bli rapportert for November:

WPI Food (YoY),WPI Fuel (YoY), WPI Inflation (YoY), WPI Manufacturing Inflation (YoY). I Sveits (CHF) vil følgende økonomiske data bli rapportert for November:

PPI (MoM), PPI (YoY).

I Eurosonen (EUR) vil følgende inflasjonsindikatorer bli rapportert for November:

Core CPI (YoY), Spansk CPI (Consumer Price Index) (MoM) og (YoY), Spansk HICP (Harmonized Index of Consumer Prices) (MoM) og (YoY).

Sør-Afrika (ZAR) vil rapportere PPI (Producer Price Index) for November både på månedlig og årlig basis. Sveits (CHF) vil kunngjøre sin rentebeslutning (SNB Interest Rate Decision) for fjerde kvartal, og det vil være en SNB Monetary Policy Assessment. I tillegg vil Hong Kong (HKD) publisere Industrial Production (YoY) og PPI (YoY) for tredje kvartal.

USA vil offentliggjøre IEA Monthly Report og Import- og eksportprisindekser for November, både på månedlig og årlig basis. Det vil også være ukentlige tall som Initial Jobless Claims, Continuing Jobless Claims, og Natural Gas Storage. I Storbritannia (GBP) vil Bank of England (BoE) offentliggjøre sin rentebeslutning (BoE Interest Rate Decision) for Desember, samt resultatene av avstemningen fra BoE Monetary Policy Committee (MPC) om å endre renten. BoE MPC Meeting Minutes og BOE Inflation Letter vil også bli publisert.

I Brasil (BRL) vil detaljhandelssalg for Oktober bli rapportert, både på månedlig og årlig basis.

I Russland (RUB) vil sentralbankens valutareserver i USD bli rapportert.

I Eurosonen (EUR) vil Den europeiske sentralbanken (ECB) kunngjøre sin rentebeslutning (ECB Interest Rate Decision) for Desember, samt andre viktige rentesatser som Deposit Facility Rate og Marginal Lending Facility. ECB Monetary Policy Statement og ECB Press Conference vil også bli holdt. Canada (CAD) vil publisere Leading Index for November, mens New Zealand (NZD) vil offentliggjøre Business NZ PMI for November.

I Sør-Korea (KRW) vil eksport- og importdata for November, samt handelsbalansen, bli rapportert. I Japan (JPY) vil au Jibun Bank Manufacturing PMI og Services PMI for Desember bli publisert.

Kina (CNY) vil rapportere flere viktige økonomiske data, inkludert Fixed Asset Investment, Industrial Production, Retail Sales og arbeidsledighetsraten for November. Det vil også være en NBS Press Conference. tillegg vil det være flere andre økonomiske hendelser og rapporter fra ulike land som kan påvirke markedet.

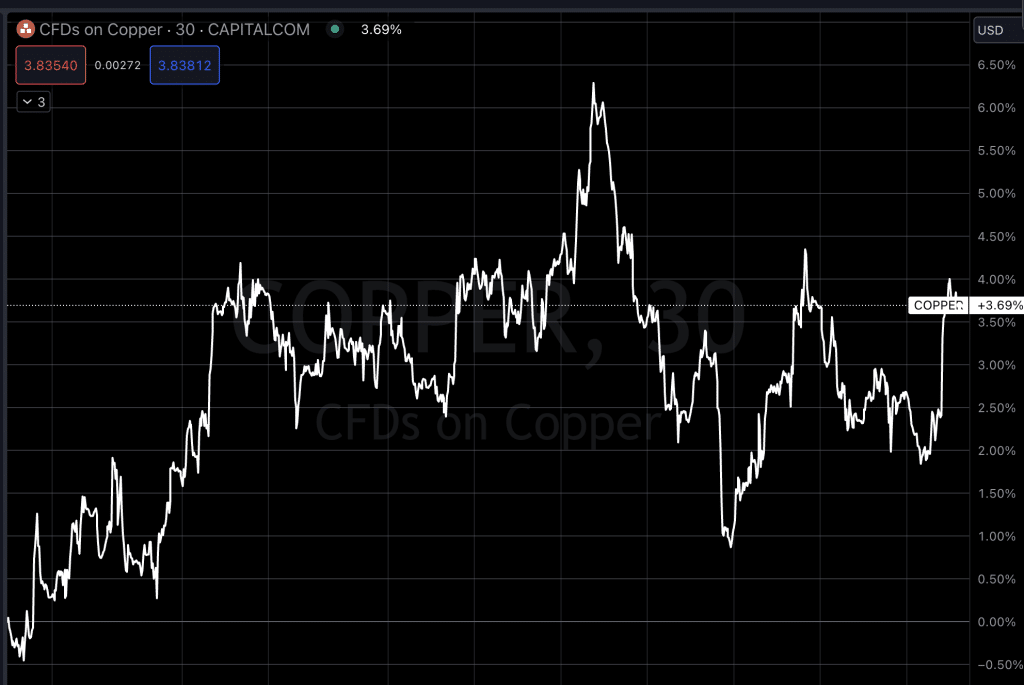

Metaller og Valuta

Prisene på de fleste basismetaller stiger Torsdag morgen på grunn av forventninger om at den amerikanske renteøkningssyklusen er over, og at kutt potensielt kan starte i 2024. Tre måneders kobber på LME økte med 1,1 % til $8,420.50 per tonn.

Jerome Powell, sjefen for den amerikanske sentralbanken, uttalte at den historiske innstrammingen av pengepolitikken sannsynligvis er over ettersom inflasjonen faller raskere enn forventet, og en diskusjon om rentekutt begynner å komme «i sikte.» Et rentekutt kan bety billigere finansiering for å hjelpe bedrifter med å vokse og kjøpe mer metaller. Det fører også vanligvis til en svakere dollar, noe som gjør metaller priset i amerikanske dollar billigere for innehavere av andre valutaer.

Støtte til kobberprisene har også kommet fra gruvelukninger og forstyrrelser som raskt har endret landskapet for kobberforsyninger og fått analytikere til å senke sine overskuddsprognoser. Imidlertid ble rallyet i metallprisene dempet av at Kinas toppforbruker denne uken ikke annonserte store stimuleringsstiltak for å styrke økonomien sin som vi var inne på tidligere i uken.

LME aluminium øker 1,1 % til $2,164 per tonn, nikkel er opp 0,8 % til $16,600, sink klatrer 1,4 % til $2,461, bly stiger 1,4 % til $2,063, og tinn følger på 0,6 % til $24,835. Spot sølv stiger noe, 0,4 % til $23.83, mens platina øker 0,3 % til $937.25 og palladium klatrer 0,2 % til $994.82. Gullprisene fortsetter sin klatring til en ny ukentlig high på morgenen. Spot gull var opp 0,3 % til $2,032.07, etter å ha steget 2,4 % igår, på Onsdag. Amerikanske gullfutures hoppet 2,5 % til $2,046.80. Fed holdt renten uendret for tredje møte på rad, som var bredt forventet. Nesten enstemmig 17 av 19 Fed-offisielle projiserer at styringsrenten vil være lavere ved utgangen av 2024 enn den er nå. Dollaren falt til et to-ukers lavpunkt mot sine rivaler, noe som gjorde gull billigere for andre valutaholdere, mens den amerikanske referanserenten på 10 år falt til sitt laveste nivå siden august.

Markedene priser nå inn en 73 % sjanse for et rentekutt i mars fra Fed, ifølge CME FedWatch-verktøyet. Markedsdeltakere venter nå på andre sentralbankbeslutninger, inkludert den europeiske sentralbanken, Norges bank og Bank of England senere i dag.