Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

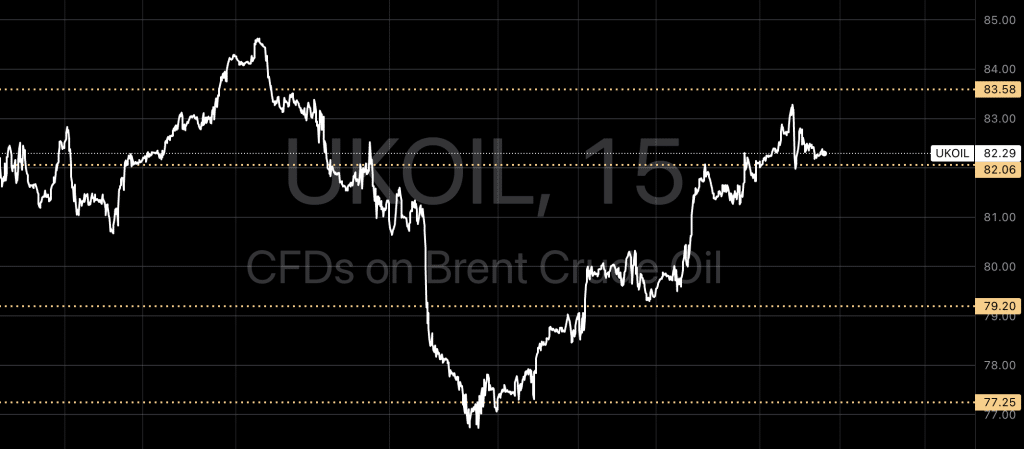

Oljeprisene faller mot $82 per fat i dag gitt, etter at EIA sine tall viste en uventet økning i Amerikanske råoljelagre med 3,73 millioner fat forrige uke. Dette overkjørte markedets forventninger om en nedgang på 1,55 millioner fat. Bensin- og destillatlagre økte også mer enn estimert. ( Men som nevnt tidligere, dette virker til å være en annenhver uke greie, det faktum at det øker for mye, eller faller mer enn forventet)

Ifølge Reuters melder det internasjonale energibyrået (IEA) at oljeetterspørselsveksten avta i de kommende årene, med en topp i 2029, mens produksjonen vil øke betydelig, noe som kan føre til overflod i markedet. IEA anslår at verdens oljeforbruk vil stabilisere seg nær 106 millioner fat per dag mot slutten av tiåret, med produksjonskapasitet som stiger til nesten 114 millioner fat per dag innen 2030, noe som ikke er bra mtp oljekursen, men det er på lang horisont i mye kan skje i mellomtiden.

I chartet ser det ut som om vi muligens skal bevege oss nedover igjen, presenterer her 15min timeframe, hvor mine øyne ser på 79,2 igjen. Nå kan det bryte begge veier, men det hjelper ikke at Hamas har varslet optimisme i våpenhvileforhandlinger med Israel. Blir de enige vil vi nok se et fall.

USA

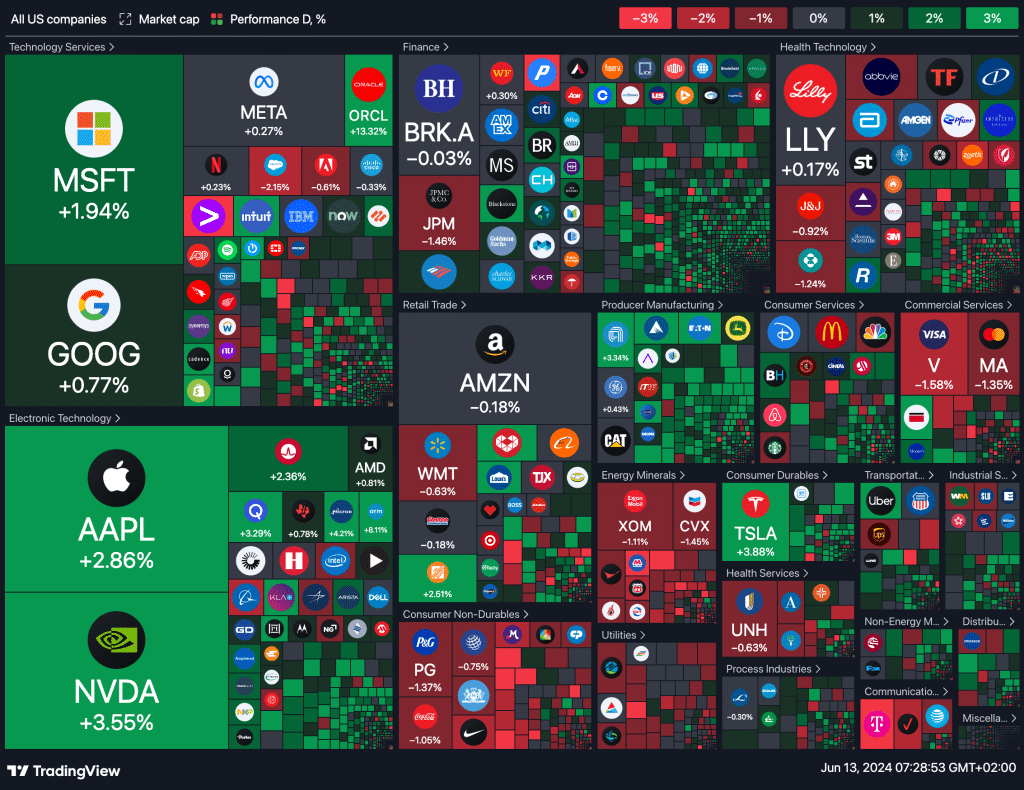

US-futures stiger forsiktig på morgenkvisten etter at S&P 500 og Nasdaq Composite nådde nye ATH`s (igjen), drevet av lavere enn forventet inflasjonstall for Mai og FED sine uttalelser som viser at det forventes ett rentekutt på 25 basispunkter i år.

Til info har den europeiske sentralbanken (ECB), Sveriges og Canadas sentralbank allerede begynt å kutte rentene, med ECB som nylig reduserte sin rente for første gang siden 2019.

I vanlig handel i går, økte Nasdaq Composite med 0,88% og S&P 500 med 0,27%, mens Dow falt 0,09%. Teknologigigantene ledet an, med sterke gevinster fra Apple (2,9%), Nvidia (3,6%), Tesla (3,9%), Microsoft (1,9%) og Oracle (13,3%).

TESLA NEWS

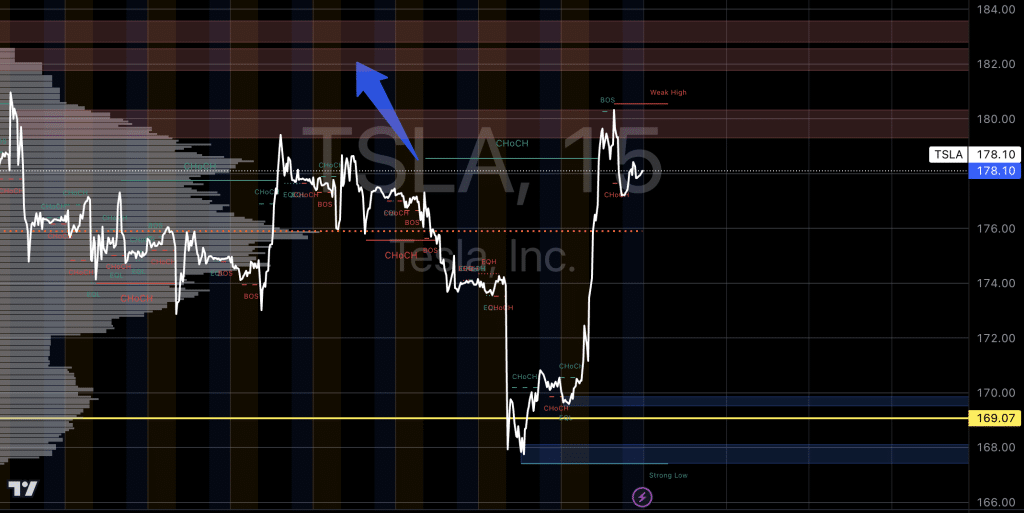

Tesla-aksjonærene vil i dag fullføre avstemningen på CEO Elon Musks kontroversielle kompensasjonsavtale på 56 milliarder dollar og selskapets beslutning om å flytte hovedkvarteret fra Delaware til Texas.

Opprinnelig ble Musks lønnspakke godkjent i 2018 med støtte fra 73% av stemmeberettigede aksjer. Men en dommer i Delaware beordret pakken annullert tidligere i år, og hevdet at godkjenningsprosessen var «dypt feilaktig» og at Musk hadde for stor innflytelse over prosessen. For å imøtekomme dommerens innvendinger, har Tesla lagt avtalen opp for en ny avstemning.

Lønnspakken gir Musk muligheten til å motta opsjoner på omtrent 303 millioner aksjer, justert for senere aksjesplitt, dersom Teslas markedsverdi og målinger av salg og fortjeneste når en rekke mål. Da pakken først ble godkjent, virket målene ambisiøse for et selskap som da blødde penger. Etter å ha ledet elbilrevolusjonen, nådde Tesla alle målene innen fjoråret. Opsjonene er nå verdt titalls milliarder dollar, men Musk har ennå ikke benyttet seg av dem. Han må holde aksjene i fem år før han kan selge dem.

Så i dag er nok dagen hvor Tesla enten går igjennom motstanden, eller ned mot $150 et sted. ( om ikke begge på en og samme dag)

Dagens makro rapporter

Euro (EUR):

- Tysk produsentprisindeks (MoM) (May)

- Tysk produsentprisindeks (YoY) (May)

- Spansk forbrukerprisindeks (YoY) (May)

- Spansk forbrukerprisindeks (MoM) (May)

- Spansk harmonisert forbrukerprisindeks (YoY) (May)

- Spansk harmonisert forbrukerprisindeks (MoM) (May)

- Kjerne CPI (YoY) (May)

- Kjerne CPI (YoY) (May)

- Industriproduksjon (YoY) (Apr)

- Industriproduksjon (MoM) (Apr)

Sveitsisk Franc (CHF):

- PPI (MoM) (May)

- PPI (YoY) (May)

- SECO Økonomiske Prognoser

Italiensk (EUR):

- Kvartalsvis arbeidsledighet

Kinesisk Yuan (CNY):

- M2 pengebeholdning (YoY) (May)

- Nye lån (May)

- Utestående lånvekst (YoY) (May)

- Kinesisk Total Samfunnsfinansiering (May)

Russisk Rubel (RUB):

- Sentralbanksreserver (USD)

- Handelsbalanse (Apr)

Brasil (BRL):

- Detaljhandelssalg (YoY) (Apr)

- Detaljhandelssalg (MoM) (Apr)

- Utenlandske valutareserver

Amerikansk dollar (USD):

- PPI eks. Mat/Energi/Transport (MoM) (May)

- PPI eks. Mat/Energi/Transport (YoY) (May)

- Fortsatt ledighet (kontinuerlig jobb)

- Kjerne PPI (MoM) (May)

- Kjerne PPI (YoY) (May)

- Førstegangssøkende om ledighet

- Arbeidsledige krav 4-ukers snitt

- PPI (YoY) (May)

- PPI (MoM) (May)

- FEDs balanse

- Reserver med Federal Reserve Banker

- Føderal budsjettsbalanse (May)

- FOMC-medlem Williams taler

- Finansminister Yellen taler

Canadisk dollar (CAD):

- BoC Deputy Gov Kozicki taler

- BoC Gov Macklem taler

Japansk Yen (JPY):

- BoJ Monetær Politikk Uttalelse

- BoJ Renteavgjørelse

Koreansk Won (KRW):

- Eksportprisindeks (YoY) (May)

- Importprisindeks (YoY) (May)

- M3 pengebeholdning (Apr)

- M2 pengebeholdning (Apr)

- Thomson Reuters IPSOS PCSI (MoM) (Jun)

Singaporsk Dollar (SGD):

- Arbeidsledighetsrate

Ny Zealandsk Dollar (NZD):

- Business NZ PMI (May)

- Fremmed produktinntekt (MoM) (May)

Indisk Rupee (INR):

- Thomson Reuters IPSOS PCSI (MoM) (Jun)