Amerikanske Spot Bitcoin ETF-er Skal Debutere på Torsdag Det amerikanske verdipapirtilsynet (SEC) har godkjent 11 spot bitcoin børsnoterte fond (ETF-er) på onsdag.

Seks av de 11 godkjente spot bitcoin ETF-ene vil handles på Cboe BZX Exchange. Disse er Ark 21shares Bitcoin ETF, Invesco Galaxy Bitcoin ETF, Vaneck Bitcoin Trust, Wisdomtree Bitcoin Fund, Fidelity Wise Origin Bitcoin Fund og Franklin Bitcoin ETF.

NYSE utstedte varsler onsdag om at Grayscale Bitcoin Trust og Bitwise Bitcoin ETF vil starte handelen den 11. januar. Hashdex konverterer sin eksisterende ETF til en bitcoin ETF. “Hashdex Bitcoin ETF vil bli effektivt opprettet gjennom konverteringen av den allerede handles Hashdex Bitcoin Futures ETF, som ble lansert på NYSE i 2022 som verdens første Bitcoin Futures ETF registrert under Securities Act fra 1933,” forklarte Hashdex.

Blackrocks Ishares Bitcoin Trust (IBIT) og Valkyries bitcoinfond forventes også å begynne å handle på Nasdaq-børsen i dag, på Torsdag.

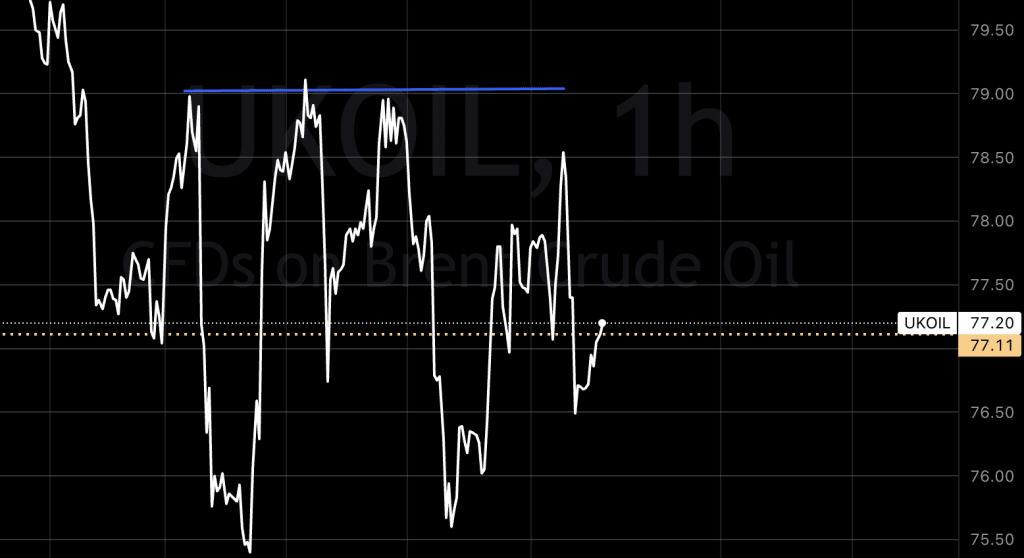

Oljeprisene stiger i dag på grunn av økte bekymringer for konflikten i Midtøsten, inkludert angrepene i Gaza og på skip i Rødehavet, selv om overraskende økning i de amerikanske råoljelagrene holder gevinstene i sjakk.

Prisen på Brent råolje futures (BRN1!) har gått opp med 48 cent, eller 0,48%, til $77,17 per fat, mens amerikanske West Texas Intermediate råolje futures (CL1!) har økt med 32 cent, eller 0,45%, til $71,69 per fat.Selv om prisene falt i går etter en uventet økning i de amerikanske råoljelagrene, som vekket bekymringer om etterspørsel i verdens største oljemarked, har nye spenninger ført til økt markedsuro. Houthi-opprørerne i Jemen utførte deres største angrep til nå på handelsskip i Rødehavet, mens israelske angrep i Gaza også har eskalert.

USA og Storbritannia har antydet at de kan iverksette ytterligere tiltak dersom angrepene fortsetter. Samtidig har FNs sikkerhetsråd vedtatt en resolusjon som krever en umiddelbar stans av angrepene.

USA/Makro:

Amerikanske aksjer steg i går og store teknologiselskaper ledet an, men oppgangen var begrenset med tanke på kommende inflasjonsrapporter og store bankers resultater senere i uken. Microsoft (MSFT), Meta Platforms (META) og Nvidia (NVDA) ga størst bidrag til S&P 500-indeksen. Kommunikasjonssektoren var den best presterende av de 11 store S&P-sektorene, løftet av en økning på 3,65 % i Meta Platforms’ aksjer, som nådde sitt høyeste nivå siden september 2021, etter at Mizuho hevet sitt kursmål.

Nvidia nådde en rekordhøyde og stengte opp 2,28 % etter at chipprodusenten TSMC slo forventningene til inntekter for fjerde kvartal. Selv om aksjemarkedet avsluttet 2023 med en sterk oppgang, har det vært vanskelig å finne momentum i det nye året. S&P 500 er knapt positiv for året på grunn av blandede økonomiske data og kommentarer fra Federal Reserve, som har ført til at investorene har justert ned forventningene til rentekutt fra sentralbanken. Men onsdagens oppgang etterlot indeksen bare 0,27 % unna sin rekordlukking på 4 796,56 satt 3. januar 2022.

Dow Jones Industrial Average steg 170,57 poeng, eller 0,45 %, til 37 695,73. S&P 500 økte med 26,95 poeng, eller 0,57 %, til 4 783,45 og Nasdaq Composite gikk opp 111,94 poeng, eller 0,75 %, til 14 969,65.

Fokus vil nå dreie seg om Desember-rapportene for forbruker- og produsentprisinflasjon, som kan bidra til å bestemme sentralbankens pengepolitikk.

Markedsdeltakerne har redusert forventningene til en 67,6 % sjanse for minst et 25 basispunkters rentekutt i mars, ifølge CMEs FedWatch-verktøy.

På Fredag forventes det at bankgigantene JPMorgan Chase (JPM), Bank of America (BAC), Citigroup (C) og Wells Fargo (WFC) vil rapportere lavere resultater for fjerde kvartal.

Krypto-relaterte aksjer var stort sett lavere, med Coinbase (COIN) ned 0,46 % og Riot Platforms (RIOT) ned 1,21 %, etter at den amerikanske verdipapirregulatoren sa at et hacket sosialt medieinnlegg ble postet på sin konto angående den ivrig etterlengtede godkjenningen av børsnoterte fond (ETF-er).

heatmap

MAKRO

Spania (EUR):

Spansk industriproduksjon (Årlig, November): -1,5%

Italia (EUR):

Italiensk industriproduksjon (Månedlig, November): -0,2% (Forventet: -0,2%)

Italiensk industriproduksjon (Årlig, November): -1,1%

Italiensk industriomsetning (Årlig, November): -1,70%

Italiensk industriomsetning (Månedlig, November): 0,10%

Russland (RUB):

Russisk valutaintervensjon (Januar): 244,8 milliarder RUB

Europa (EUR):

ECB Economic Bulletin

Thomson Reuters IPSOS PCSI (Januar):

Storbritannia (GBP): 48,7

Italia (EUR): 44,26

Tyskland (EUR): 47,26

Frankrike (EUR): 40,60

Thomson Reuters IPSOS PCSI (Månedlig, Januar):

Europa (EUR): 44,25

Sør-Afrika (ZAR): 41,91

Sør-Afrika (ZAR):

Brasil (BRL):

KPI (Årlig, Desember): 4,54% (Forventet: 4,68%)

KPI (Månedlig, Desember): 0,48% (Forventet: 0,28%)

Brasiliansk IPCA-indeks for inflasjon, sesongjustert (Månedlig, Desember): 0,23%

USA (USD):

Fortsatte jobless claims: 1 871K (Forventet: 1 855K)

Kjerne CPI (Månedlig, Desember): 0,3% (Forventet: 0,3%)

Kjerne CPI (Årlig, Desember): 3,8% (Forventet: 4,0%)

Kjerne CPI-indeks (Desember): 313,00 (Forventet: 312,25)

CPI (Månedlig, Desember): 0,2% (Forventet: 0,1%)

CPI (Årlig, Desember): 3,2% (Forventet: 3,1%)

CPI-indeks, ikke sesongjustert (Desember): 306,61 (Forventet: 307,05)

CPI-indeks, sesongjustert (Desember): 307,92

CPI, ikke sesongjustert (Månedlig, Desember): -0,20% (Forventet: -0,20%)

Første jobless claims: 210K (Forventet: 202K)

Gjennomsnittlig jobless claims over fire uker: 207,75K

Reelle inntekter (Månedlig, Desember): 0,5%

Tyskland (EUR):

Tysk nåværende konto saldo, ikke sesongjustert (November): 21,4 milliarder EUR

USA (USD):

Naturgasslagring: -119B (Forventet: -14B)

Cleveland CPI (Månedlig, Desember): 0,4%

4-ukers statskasseauksjon

8-ukers statskasseauksjon

30-års obligasjonsauksjon

Føderal budsjettsaldo (Desember): -65,3 milliarder USD (Forventet: -314,0 milliarder USD)

Feds balanse: 7 681 milliarder

USD

Reservebalanser med Federal Reserve Banks: 3 459 milliarder USD

Japan (JPY):

Justert nåværende konto (November): 2,18 billioner JPY (Forventet: 2,62 billioner JPY)

Banklån (Årlig, Desember): 2,7% (Forventet: 2,8%)

Nåværende konto, ikke sesongjustert (November): 2,385 billioner JPY (Forventet: 2,583 billioner JPY)

Utenlandske kjøp av obligasjoner

Utenlandske investeringer i japanske aksjer

Australia (AUD):

Boliglån (Månedlig): 0,0% (Forventet: 5,6%)

Investering i boligfinansiering: 5,0%

Kina (CNY):

KPI (Månedlig, Desember): 0,2% (Forventet: -0,5%)

KPI (Årlig, Desember): -0,4% (Forventet: -0,5%)

PPI (Årlig, Desember): -2,6% (Forventet: -3,0%)

Sør-Korea (KRW):

Thomson Reuters IPSOS PCSI (Månedlig, Januar): 39,05

Kina (CNY):

Kinesiske eksport (Desember): 1,70 billioner USD

Kinesiske import (Desember): 0,60 billioner USD

Handelsbalanse (Desember): 520,00 milliarder CNY (Forventet: 490,82 milliarder CNY)

Kinesiske eksport (Årlig, Desember): 1,7% (Forventet: 0,5%)

Kinesiske import (Årlig, Desember): 0,3% (Forventet: -0,6%)

Handelsbalanse (USD, Desember): 76,20 milliarder USD (Forventet: 68,39 milliarder USD)

Metaller og Valuta

Prisene på ikke-jernholdige metaller stiger hovedsakelig fra start, Torsdag, ettersom en svakere dollar og Kinas trekk for å støtte yuanen økte kjøpekraften for kjøpere i verdens største metallkonsument. Tre måneders kopper på London Metal Exchange (LME) er opp 0,6% til $8,420.50 per metrisk tonn.

LME aluminium øker 0,5% til $2,242.50 per tonn, sink hopper 0,9% til $2,517, bly er opp 0,7% til $2,097, tinn stiger 0,7% til $24,610, og nikkel følger på med 0,6% til $16,525. Gull henter også gevinster ettersom den amerikanske dollaren fortsatte sitt tilbaketog foran en amerikansk inflasjonsrapport senere på dagen som kan gi mer klarhet rundt Federal Reserves pengepolitikk for i år. Spotgull er oppe 0,4% til $2,031.3 , mens amerikanske gullfutures også stiger 0,4% til $2,035.40. Sølv stiger 0,6% til $23.01, palladium opp 0,9% til $1,007.80, platina opp 0,2% til $920.58.

Dollarindeksen falt 0,1% til 102.23.

Dollaren skled gjennom de siste månedene av 2023 da Federal Reserve indikerte at de var ferdige med renteøkninger, og handelsfolk priset inn kraftige kutt.

Selv om denne prisingen har moderert seg noe, og dollaren har gjenopprettet seg, viser futter fortsatt at markedet forventer 140 basispunkter (bps) av kutt i år med to tredjedels sjanse for at de vil starte så tidlig som i mars, noe som gjør prisene følsomme for dataoverraskelser.

USAs kjerneinflasjon (USCPFY=ECI) er sett på 0,2% for måneden og 3,8% år-til-år for desember, den sakteste siden tidlig 2021.

Data på onsdag viste at japanske arbeideres reallønn krympet for en 20. påfølgende måned i november – i strid med tjenestemenns ønsker om å se lønnsvekst før de strammer til politikken.