Oljemarkedet

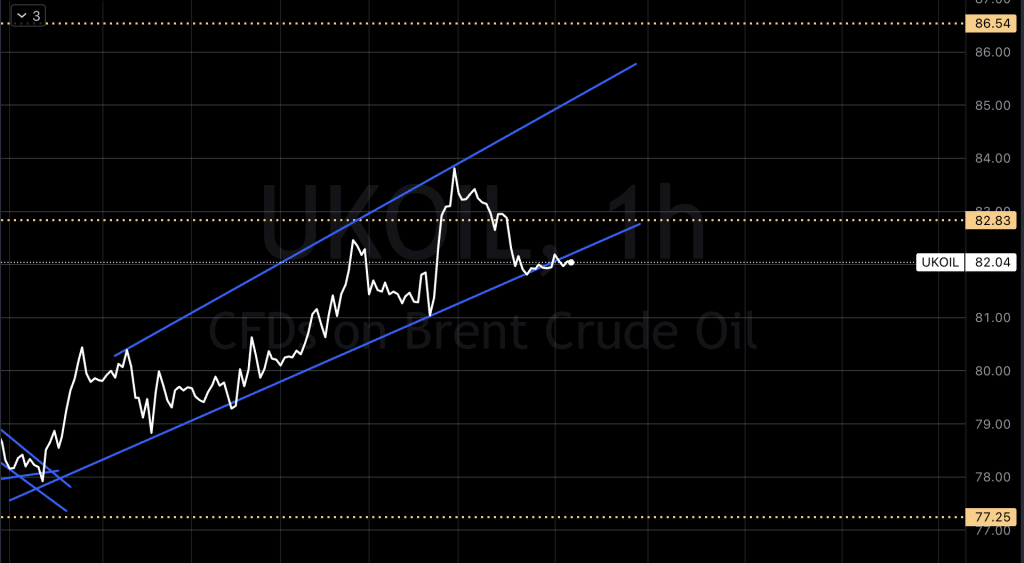

Oljeprisene steg over $82 per fat fra start, men rører seg litt ned igjen i skrivende stund, dog prisen har hentet inn noe av tapet fra i går, da risikoen for en videre geopolitisk konflikt i Midtøsten fortsatte å føre til bekymringer for oljeforsyningen. Markedet var spesielt bekymret for økt risiko for direkte konfrontasjon mellom USA og Iran etter et droneangrep av Iran-støttede militante som drepte amerikanske styrker i Jordan. Dette kan negativt påvirke Irans oljeeksport, som sto for 1-1.5% av den globale oljeforsyningen i 2023.

Et missilangrep på en oljetanker operert av Trafigura i Rødehavet i helgen, økte også frykten for ytterligere forsyningsforstyrrelser. Samtidig falt Brent-prisene med 1.4% på mandag da en domstol i Hongkong beordret likvidasjon av det kinesiske eiendomsselskapet Evergrande, noe som skapte bekymring for økonomisk helse hos verdens største oljeimportør. Det er også usikkerhet rundt Biden-administrasjonens potensielle fornyelse av sanksjoner mot Venezuelas olje i April, etter utelukkelsen av en opposisjonskandidat fra årets presidentvalg. Sanksjonene mot Venezuelas olje, som ble suspendert i seks måneder, kan bli fornyet på grunn av manglende oppfyllelse av vilkårene for opphevelse. Venezuelas leder Nicolas Maduro har brutt avtalen om å holde frie og rettferdige valg i 2024, selv om Venezuela håpet på å øke oljeproduksjonen fra 786 000 fat per dag til 1 million fat per dag på grunn av lettelsen i sanksjoner, som også har sett Chevron starte boring for å øke produksjonen.

Biden-administrasjonen vil sannsynligvis fornye sanksjonene når lettelsen utløper 18. april i år. Lettelsen i sanksjoner autoriserte produksjon, løfting, salg og eksport av olje eller gass fra Venezuela, samt levering av relaterte varer og tjenester og betaling av fakturaer for varer eller tjenester relatert til olje- eller gasssektoroperasjoner i Venezuela. Autorisasjon ble også gitt til nye investeringer i olje eller gass i Venezuela. Venezuela har verdens største oljereserver, og varegiganter hoppet tilbake inn i Venezuelas oljespill umiddelbart etter at sanksjonene ble lettet i fjor. Det er mye som påvirker oljen i disse dager, men trenden holder.

USA/Makro:

Amerikanske aksjer steg på Mandag da markedet ser frem til denne ukens serie med storselskapsinntekter, økonomiske data og Federal Reserves pengepolitiske møte. Alle de tre store amerikanske aksjeindeksene avanserte, med teknologitunge Nasdaq som hadde den største prosentvise økningen. S&P 500-indeksen nådde nok en rekordhøy sluttkurs. Med indeksen opp 3,3% så langt i den første måneden av 2024, oppgraderte BlackRock sin overordnede syn på amerikanske aksjer til «overvekt» fra «nøytral»..

En rekke inntekter fra profilerte teknologi- og teknologirelaterte momentum-aksjer venter i kulissene, som starter i dag med Alphabet Inc og Microsoft Corp, Qualcomm Inc på Onsdag, og avsluttes på Torsdag med Apple Inc, Amazon.com og Meta Platforms Inc. Andre nøye overvåkede resultater inkluderer General Motors Inc på Tirsdag, Boeing Co på Torsdag, med oljesupermakter Exxon Mobil Corp og Chevron Corp som avslutter uken på Fredag.

Federal Open Markets Committee er planlagt å samles i dag for sitt to-dagers pengepolitiske møte, hvor dets stemmegivende medlemmer forventes å holde den viktige Fed-fondsrenten uendret på 5,25% til 5,50%. Powell vil sannsynligvis være noe forsiktig. Fed ønsker ikke å bli brent av inflasjon. Denne ukens økonomiske rapporter inkluderer arbeidsmarkedet, med Job Openings and Labor Turnover Survey, ADP, fjerde kvartals arbeidskostnader, produktivitet og planlagte oppsigelser, samt januaransettelsesrapporten på Fredag. Case-Shiller hjemmepriser, forbrukertillit, Institute for Supply Managements innkjøpslederindeks, byggeutgifter og fabrikkordre er også på agendaen. Robuste økonomiske data i det siste – spesielt forrige ukes sterke bruttonasjonalprodukt og personlige forbruksutgifter – har samtidig beroliget frykten for en overhengende resesjon og kastet kaldt vann på håp om at Fed ville begynne å kutte rentene allerede i Mars.

Dow Jones Industrial Average steg 224,02 poeng, eller 0,59%, til 38 333,45. S&P 500 økte 36,96 poeng, eller 0,76%, til 4 927,93, og Nasdaq Composite avanserte 172,68 poeng, eller 1,12%, til 15 628,04. Ti av de 11 sektorindeksene i S&P 500 steg, ledet av forbrukervare, opp 1,37%, etterfulgt av en økning på 0,97% i informasjonsteknologi.

Energi-sektoren var den eneste synkende sektoren. Tesla Inc skjøt opp 4,2% etter at den elektriske bilprodusenten avslørte kapitalutgiftsplaner. Robotstøvsugerprodusenten iRobot falt 8,8% etter at selskapet og Amazon skrotet fusjonsplaner i møte med motstand fra EU-konkurranseregulatorer. Meta Platforms steg 1,7% etter at meglerhuset Jefferies hevet sin målpris på aksjen til $455 fra $425. Warner Bros Discovery falt 1,2% etter at meglerhuset Wells Fargo nedgraderte strømmetjenesten til «likevekt» fra «overvekt».

MAKRO

Sør-Afrika:

M3 Pengemengde (Årlig) (Desember)

Kreditt til privat sektor (Desember)

Budsjettbalanse (Månedlig) (Desember)

Frankrike:

Fransk forbruk (Månedlig) (Desember)

Fransk BNP (Årlig) (Q4)

Fransk BNP (Kvartalsvis) (Q4)

Sveits:

Handelsbalanse (Desember)

KOF Ledende Indikatorer (Januar)

Spania:

Spansk CPI (Årlig) (Januar)

Spansk CPI (Månedlig) (Januar)

Spansk BNP (Årlig) (Q4)

Spansk BNP (Kvartalsvis) (Q4)

Spansk HICP (Månedlig) (Januar)

Spansk HICP (Årlig) (Januar)

Spansk Forretningskonfidens

Italia:

Italiensk BNP (Årlig) (Q4)

Italiensk BNP (Kvartalsvis) (Q4)

Italiensk PPI (Årlig) (Desember)

Italiensk PPI (Månedlig) (Desember)

Italiensk 10-Års BTP-auksjon

Italiensk 5-Års BTP-auksjon

Tyskland:

Tysk BNP (Kvartalsvis) (Q4)

Tysk BNP (Årlig) (Q4)

Tysk Buba President Nagel Snakker

Storbritannia:

BoE Forbrukerkreditt (Desember)

M3 Pengemengde (Desember)

M4 Pengemengde (Månedlig) (Desember)

Boliglånsgodkjennelser (Desember)

Boliglånslån (Desember)

Netto utlån til enkeltpersoner

Australia:

KPI (Årlig) (Q4)

KPI (Kvartalsvis) (Q4)

KPI Indeksnummer (Q4)

Boliglån (Desember)

Kreditt til privat sektor (Månedlig) (Desember)

Trimmet middel KPI (Kvartalsvis) (Q4)

Trimmet middel KPI (Årlig) (Q4)

M3 Pengemengde (Desember)

Brasil:

IGP-M Inflasjonsindeks (Månedlig) (Januar)

USA:

IMF-møter

Dallas Fed PCE (Desember)

Redbook (Årlig)

Husprisindeks (Månedlig) (November)

Husprisindeks (Årlig) (November)

Husprisindeks (November)

S&P/CS HPI Composite – 20 s.a. (Månedlig) (November)

S&P/CS HPI Composite – 20 n.s.a. (Månedlig) (November)

S&P/CS HPI Composite – 20 n.s.a. (Årlig) (November)

CB Forbrukertillit (Januar)

JOLTs Jobbåpninger (Desember)

Dallas Fed Tjenesteytelsesinntekter (Januar)

Texas Tjenestesektorsutsikt (Januar)

API Ukentlig råoljelagre

Sør-Korea:

Industriproduksjon (Årlig) (Desember)

Industriproduksjon (Månedlig) (Desember)

Detaljhandelssalg (Månedlig) (Desember)

Tjenestesektorens produksjon (Månedlig) (Desember)

Japan:

BoJ Oppsummering av meninger

Industriproduksjon (Månedlig) (Desember)

Industriproduksjonsprognose 1 måned frem i tid (Månedlig) (Januar)

Industriproduksjonsprognose 2 måneder frem i tid (Månedlig) (Februar)

Storhandelssalg (Månedlig)

Storskalaretailers salg YoY (Årlig) (Desember)

Detaljhandelssalg (Årlig) (Desember)

New Zealand:

ANZ Forretningskonfidens (Januar)

NBNZ Egenaktivitet (Januar)

Singapore:

Bankutlån

Arbeidsledighet (Kvartalsvis) (Q4)

Kina:

Kinesisk Sammensatt PMI (Januar)

Produksjons-PMI (Januar)

Tjenestesektor-PMI (Januar)

Metaller og valuta

Prisene på gull holdt seg uberørt i dag tidlig, ettersom markedet venter på den amerikanske sentralbankens beslutning om nøkkelpolitiske renter og uttalelser fra styreleder Jerome Powell. Spotgull er stabil på $2,032.15. Amerikanske gullfutures steg med 0,3% til $2,031.00. Markedet avventer den amerikanske sentralbankens politikkutsikter og nøkkelarbeidsdata denne uken, noe som har bidratt til å konsolidere gullprisene. Men prisene kan forventes å kante seg noe opp på den positive siden ila dagen på grunn av geopolitiske spenninger i Midtøsten. Markedet forventer i stor grad at Fed vil holde seg til dagens rentenivå på sitt to-dagers politiske møte som starter senere i dag, men oppmerksomheten vil i stor grad være rettet mot kommentarer fra Powell på Onsdag. Markedet satser på fem kvartalsvise rentekutt på 0,25 prosentpoeng for 2024 i USA, med den første av disse med en 50/50 sjanse i Mars, ifølge LSEGs rentesannsynlighetsapp IRPR. En Reuters-undersøkelse viste på mandag at usikkerhet om økonomien og amerikanske rentekutt kan drive gullprisene til rekordnivåer i 2024. Dollaren svekket seg med 0,2%, noe som generelt gjør gull mer attraktivt for andre valutaholdere. Renter på amerikanske statsobligasjoner nådde et to-ukers lavpunkt på 4,0550%.

Spot sølv faller med 0,2% til $23,15. Analytikere og tradere har nedgradert sine prisprognoser for platina og palladium i 2024 ettersom etterspørselen sliter med å øke betydelig, men de forventer fortsatt at prisene for begge vil komme seg fra dagens nivåer. Spot platina falt med 0,2% til $924,85, mens palladium falt med 0,2% til $981,48. Tre-måneders kobber på London Metal Exchange faller med 0,1% til $8,549.50 per metrisk tonn. LME aluminium falt fra morgenen av med 0,5% til $2,253.50 per tonn, mens nikkel falt med 0,7% til $16,325, bly følger med 0,7% til $2,156.50 og tinn med0,3% til $26,260, mens sink avanserte med 0,3% til $2,559.

Nikkel er på vei til et sjette månedlig fall på både LME og SHFE på grunn av press fra et overskuddstilbud.