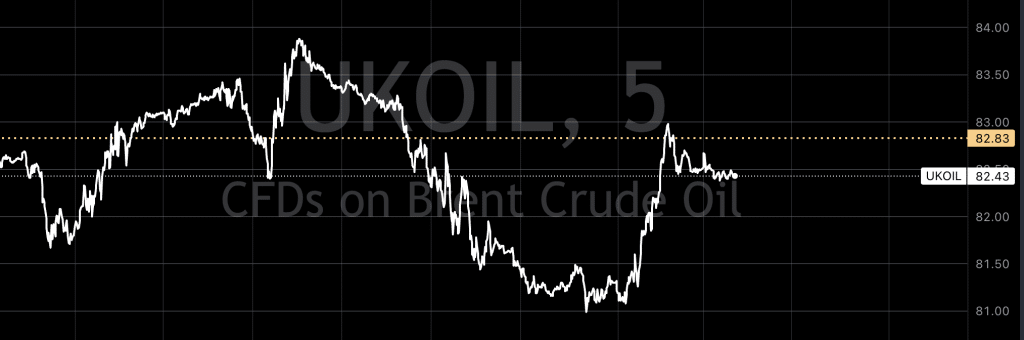

Oljemarkedet

I går så oljeprisen en oppgang , drevet av vedvarende trusler mot skipsfarten i Rødehavet og økt etterspørsel etter diesel i Europa, selv om prisene senere trakk seg noe tilbake. En begrenset produksjonskapasitet fra amerikanske raffinerier, grunnet vedlikeholdsplaner, bidro til prisstigningen. Reuters rapporterte at amerikansk dieselutgående eksport til Europa falt markant i Februar på grunn av strammere forsyninger og lavere raffineriutgang i USA, noe som bidro til å halvere dieselimporten til Europa til 6,65 millioner fat.

Forstyrrelser i skipsfarten i Rødehavet, spesielt fra Jemens Iran-støttede Houthi-opprørere, har bidratt til strammere dieseltilbud i Europa, og viser omfanget av potensiell innvirkning fra denne krisen. U.S. Central Command rapporterte om nedskyting av et Houthi-lansert missil rettet mot en amerikansk-flagget oljetanker, uten skader eller tap. Houthis har lansert 59 angrep på kommersielle sjøinteresser i Rødehavet siden 21. februar, ifølge CNBC.

Goldman Sachs justerte samtidig sin prognose for Brent-olje til sommeren opp til $87 per fat, som reflekterer raskere enn forventet reduksjon av lager på land grunnet omruting av skipsfart fra Rødehavet. Til tross for krigene i Ukraina og Midtøsten, forventes Brent-prisen å holde seg innenfor $70-$90 per fat på kort sikt, med OPEC+ sin økte reservekapasitet som en buffer mot forsyningsforstyrrelser.

Ser vi inn i chartet er jaggu kursen tilbake til streken vår, som vi skrev om i går.

USA

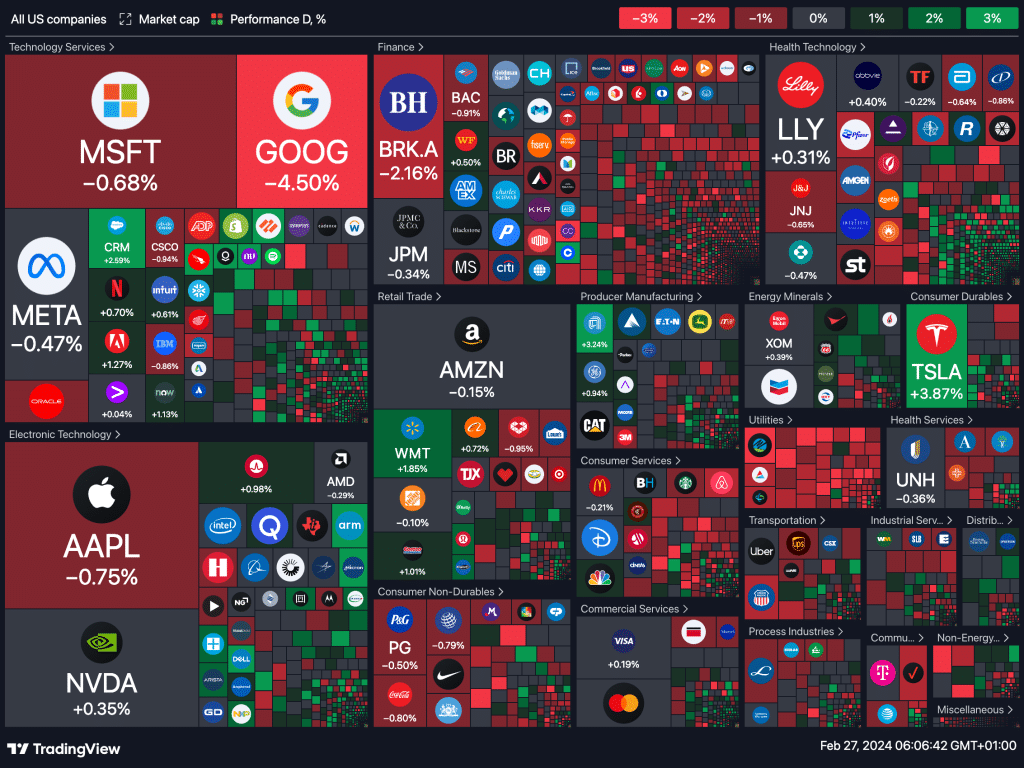

Amerikanske indekser avsluttet med lett nedgang i går, etter å ha skiftet fokus fra forrige ukes AI-drevne oppsving til ventende økonomisk data som kan påvirke Federal Reserves planer om rentekutt. Det er spesielt Torsdagens utgivelse av personlige forbruksutgifter prisindeks (PCE) for Januar som står i fokus, ettersom data som viser at inflasjonen ikke avkjøles som forventet, kan dempe optimismen.

Dow Jones Industrial Average falt 0,16%, S&P 500 sank 0,38%, og Nasdaq Composite gikk ned 0,13%.

S&P 500 har opplevd en imponerende vekst i 15 av de siste 17 ukene, en sjelden hendelse som sist skjedde i 1989 i følge Bloomberg.

Alphabet opplevde et fall etter kunngjøringen om gjenopptakelse av deres AI-verktøy, mens Berkshire Hathaway så en nedgang etter bekymringer knyttet til et mulig søksmål mot PacifiCorp. Domino’s Pizza og Micron Technology var blant selskapene som bidro positivt, mens Intuitive Machines opplevde et kraftig fall etter landingstrøbbel på månen.

Markedene er nå innstilt på å tolke denne ukens flom av økonomiske data, med PCE-prisindeksen som den mest ventede rapporten. Dette vil gi innsikt i Federal Reserves neste trekk og potensielt sette scenen for fremtidige rentejusteringer.

gårdagens heatmap

Dagens makro-tall

Tyskland (EUR)

- GfK Tysk forbrukertillit for Mars

- Talen av German Buba Balz

Frankrike (EUR)

- Forbrukertillit for Februar

- Totalt antall jobbsøkere

Hongkong (HKD)

- Eksport (Måned over Måned) for Januar

- Import (Måned over Måned) for Januar

- Handelsbalanse for Januar

Eurosonen (EUR)

- M3 Pengemengdevekst (År over År) for Januar

- Lån til ikke-finansielle foretak for Januar

- Private sektor lån (År over År) for Januar

- Italiensk 6-måneders BOT-auksjon

- ECB’s Elderson taler

- CBR Monetær politikk møtereferat

Brasil (BRL)

- Midt-måned CPI (År over År) for Februar

- Midt-måned CPI (Måned over Måned) for Februar

Canada (CAD)

- Bedriftsprofitt (Kvartal over Kvartal)

USA (USD)

- Kjerne varige goder ordre (Måned over Måned) for Januar

- Varige goder ordre (Måned over Måned) for Januar

- Varige goder ekskludert forsvar (Måned over Måned) for Januar

- Varige goder ordre ekskludert fly (Måned over Måned) for Januar

- Redbook (År over År)

- Husprisindeks (År over År) for Desember

- Husprisindeks (Måned over Måned) for Desember

- S&P/CS HPI Composite – 20 s.a. (Måned over Måned) for Desember

- CB Forbrukertillit for Februar

- Richmond produksjonsindeks for Februar

- Richmond produksjonssendinger for Februar

- Richmond tjenesteindeks for Februar

- Dallas Fed Services Revenues for Februar

- Texas Services Sector Outlook for Februar

- Atlanta Fed GDPNow (1. kvartal)

- 7-års statsobligasjonsauksjon

- API Ukentlig råoljelager

Storbritannia (GBP)

- MPC-medlem Ramsden taler

Russland (RUB)

- CBR Monetær politikk møtereferat

Australia (AUD)

- Byggearbeid utført (Kvartal over Kvartal) for 4. kvartal

- Månedlig CPI-indikator (År over År) for Januar

New Zealand (NZD)

- RBNZ rentebeslutning

- RBNZ pengepolitisk uttalelse

- RBNZ renteutalelse

- RBNZ pressekonferanse

Metaller og valuta

I dag tidlig er nikkelprisene under press på grunn av minkende bekymringer for tilbudsknapphet, samtidig som en svekket amerikansk dollar tilbyr noe støtte. På London Metal Exchange (LME) holder nikkel seg relativt uendret på $17,170 per tonn.

Dette skjer etter kunngjøring av tiltak for å adressere forsinkelsene i prosessen med å godkjenne gruvedriftskvoter, med godkjenninger nå utstedt for 145 millioner tonn nikkelmalm og 14 millioner tonn bauksitt. Indonesia, kjent for å ha verdens største nikkelreserver og være den største produsenten av metallet, står overfor strammere malmforsyning og økte produksjonskostnader på grunn av den trege utstedelsen av gruvedriftskvoter. Samtidig avtar frykten for nye amerikanske sanksjoner mot russisk metall etter at den amerikanske sanksjonspakken mot Russland som ble kunngjort på Fredag, ikke omfattet metaller.

Den sesongmessig svake etterspørselen fra rustfritt stålsektoren, nikkelens hovedforbruker, legger også press på prisene. Den amerikanske dollarindeksen, som er lav i skrivende stund, gjør det generelt billigere å kjøpe dollarprisede råvarer. På metallmarkedet ser vi at LME aluminium stiger med 0,5% til $2,191 per tonn, mens kobber, sink, bly, og tinn opplever ulike prisbevegelser.

I kryptovalutamarkedet når bitcoin en ny topp på over $57,000, den høyeste på mer enn to år, etter at MicroStrategy Inc rapporterer om kjøp av omtrent 3,000 tokens for $155 millioner. Markedet har nesten fullstendig avskrevet muligheten for et rentekutt fra Federal Reserve i mars og har nylig skjøvet forventningene til et kutt til juni fra mai etter å ha mottatt sterke amerikanske data for forbruker- og produsentpriser.