Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

Som jeg skrev i går, skulle olja ned “Olja faller rett inn i et gap, hvor den har reclaima starten og pr skrivende stund ser ut ut å skulle hente det inn før evt et videre fall ned mot $76, så fremt det ikke kommer news som kjører kursen i motsatt retning. “ og Brent falt mot 75 dollar per fat gitt, neste strek ligger på $73 som også burde bli tatt ut rimelig kvikkt., Å med det fortsetter edgangen for tredje dag på rad, drevet av en svekket global etterspørsel.

OPEC senket sin prognose for global oljeetterspørsel for 2024 og 2025 for tredje måned på rad, på grunn av lavere enn forventet forbruk i visse regioner. Data viser at Kinas råoljeimport, verdens største importør, falt med nesten 3 % fra januar til september sammenlignet med året før, delvis på grunn av økt bruk av elektriske kjøretøy og svak økonomisk vekst. OPEC slapp også sin månedlige oljemarkedsrapport, som viste at organisasjonens oljeproduksjon sank med 604 000 fat per dag (bpd) i september sammenlignet med august. Libyas produksjon ble kraftig redusert på grunn av en politisk krise, og Irak forbedret sin etterlevelse av OPEC+-avtalen. Libyas produksjon falt til 540 000 bpd i september, sammenlignet med 1,2 millioner bpd før krisen, men har siden kommet seg opp til 1,3 millioner bpd i oktober.

Irak, OPECs nest største produsent, reduserte produksjonen med 155 000 bpd til 4,112 millioner bpd, noe som fortsatt er over deres forpliktelse om å holde produksjonen på rundt 4 millioner bpd. Saudi-Arabia holdt sin produksjon stabil på 9 millioner bpd, mens Irans produksjon økte med 21 000 bpd til 3,316 millioner bpd, tross amerikanske sanksjoner. Blant ikke-OPEC-medlemmer under OPEC+-avtalen økte oljeproduksjonen med 47 000 bpd, hovedsakelig drevet av økt produksjon i Kasakhstan, mens Russlands produksjon falt.

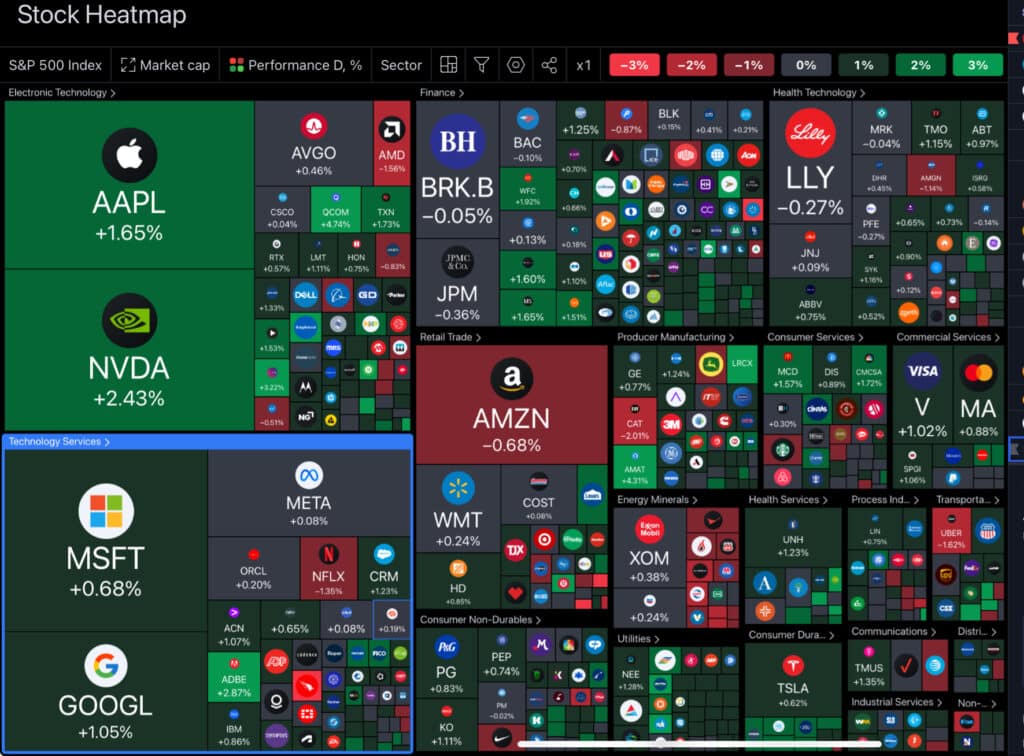

Futtene holder seg stabile på morgenkvisten etter en ny ATHdag på Wall Street, mens markedet ser frem til en rekke kvartalsrapporter. I gårdagens handel steg Dow Jones med 0,47 % og S&P 500 med 0,77 %, og begge nådde nye rekordhøyder. Nasdaq Composite steg også 0,87 % til sitt høyeste nivå på tre måneder. Ni av de 11 sektorene i S&P 500 endte høyere, ledet av teknologi, forsyningstjenester og eiendom, mens energisektoren var den eneste taperen, grunnet lavere oljepriser.

Blant individuelle aksjer steg Nvidia 2,4 % til en ny rekord, og Coinbase hoppet 11,3 % på grunn av sterkere Bitcoin-priser..

Vi retter nå blikket mot rapporter fra selskaper som Goldman Sachs, UnitedHealth og Johnson & Johnson, samtidig som flere sentrale Federal Reserve-tjenestemenn vil holde taler i løpet av dagen.

Dagens Makro Rapporter

Japan (JPY)

•Kapasitetsutnyttelse (MoM): En nedgang kan indikere svakere produksjonskapasitet.

•Industriell produksjon (MoM): En negativ endring kan tyde på en nedgang i industriproduksjonen.

Storbritannia (GBP)

•Gjennomsnittlig lønn uten bonus (Aug): Veksten i lønningene kan indikere inflasjonstrykk.

•Uføretrygdendringer (Sep): Økt antall søkere kan være et tegn på svekket arbeidsmarked.

•Arbeidsledighet (Aug): Stabiliteten kan gi en indikasjon på helsen i arbeidsmarkedet.

Euroområdet (EUR)

•Tysk WPI (MoM): Endringer kan påvirke inflasjonsforventningene.

•Fransk og spansk inflasjon (YoY): Indikatorer for prisutviklingen og kjøpekraften.

•Tysk ZEW økonomisk sentiment: En indikator på investorers fremtidsforventninger.

India (INR)

•WPI-inflasjon: Høyere inflasjon kan føre til endringer i pengepolitikken.

Sør-Afrika (ZAR)

•Business Confidence: Indikator for den generelle økonomiske tilliten blant bedrifter.

Canada (CAD)

•Kjerne-CPI: Vekst kan påvirke pengepolitikk og renteutsikter.

USA (USD)

•Empire State Manufacturing Index: En indikator for produksjonssektorens helsetilstand.

•PPI (YoY): Veksten kan påvirke inflasjonsforventninger.

•Budsjettbalanse: Overskudd eller underskudd kan påvirke den amerikanske dollaren.

Sør-Korea (KRW)

•Handelsbalanse: Positiv balanse kan indikere sterk etterspørsel etter koreanske varer.

•M3 og M2 pengemengde: Indikatorer for den økonomiske aktiviteten i landet.

Fra Newsweb etter close

1. Aega: En feil førte til at “Responsibility Statement” ikke ble inkludert i finansrapporten for Q2 2024. Dette er nå korrigert og inkludert i den vedlagte finansrapporten. Erklæringen bekrefter at finansregnskapet for første halvår 2024 er i samsvar med IFRS som vedtatt av EU, og gir et rettferdig bilde av gruppens eiendeler, gjeld, finansiell stilling og resultat for perioden.

2.Caius Capital LLP: Som følge av fusjonen mellom Shelf Drilling Ltd og Shelf Drilling (North Sea) Ltd, vil Caius Capital LLP, etter å ha mottatt nye aksjer, eie 25,936,395 aksjer i Shelf Drilling Ltd., noe som representerer 10.14% av selskapets utstedte aksjekapital. Dette krever rapportering i henhold til norsk verdipapirhandelslovgivning.

3.Wilh. Wilhelmsen Holding ASA: Har kjøpt 150.000 aksjer i Treasure ASA for totalt NOK 4.3 millioner. Etter transaksjonen eier Wilhelmsen Holding ASA 172.299.580 aksjer i Treasure ASA, som representerer 84,16% av de utstedte aksjene.

4.Euronext Oslo Børs: Har besluttet å stryke aksjene i Knox Energy Solutions AS fra notering på Euronext Growth Oslo. Aksjene vil bli strøket fra og med 26. november 2024, med siste noteringsdag 25. november 2024.

5..Mowi ASA: Rapporterer rekordhøye høstvolumer på 161.000 tonn GWT i tredje kvartal 2024. Operasjonell EBIT for gruppen var omtrent EUR 173 millioner, med en forbedring i blandet oppdrettskostnad per kg. Detaljert rapport for Q3 2024 vil bli utgitt den 6. november.

I dag skal Magnora og Hermana Holding slippe sine kvartalsrapporter.

God børsdag.

/F.