Key points

- USA CPI kommer ila dagen, forventet til å bekrefte disinflasjon

- Irak følger OPEC`S lovnader om kutt

- Det kommer API tall om råolje lagre

- OPEC skal ut å rasle med sablene

- Britene slipper arbeidsledighetstall

- USA indeksene har sett bedre dager, men SP klarer å holde 5000 nivået.

- Metaller/valuta ligger rimelig flatt i vente på rapporter.

OLJEMARKEDET

Iraks oljeminister, Hayan Abdel-Ghani, bekreftet mandag at landet står ved sitt løfte om frivillige produksjonskutt i henhold til OPEC+-avtalen, med en produksjonsgrense på 4 millioner fat per dag (bpd). Dette følger etter at Irak, som produserte 4,292 millioner bpd i desember ifølge OPECs sekundære kilder, kunngjorde et kutt på 223 000 bpd for perioden fra 1. januar til 31. mars 2024, i takt med lignende tiltak fra andre OPEC+-medlemmer som Saudi-Arabia, UAE, Kuwait, Kasakhstan, Algerie og Oman.

Abdel-Ghani opplyste også at Iraks eksport av råolje for tiden ligger mellom 3,35 og 3,4 millioner bpd. Han berørte situasjonen rundt den nesten årslange pausen i råoljeeksport fra Kurdistan-regionen i Nord-Irak, og indikerte at gjenopptakelsen av eksport vil avhenge av produksjonsgjenopptakelse i regionen. Diskusjoner pågår for å løse saken med de opererende selskapene der.

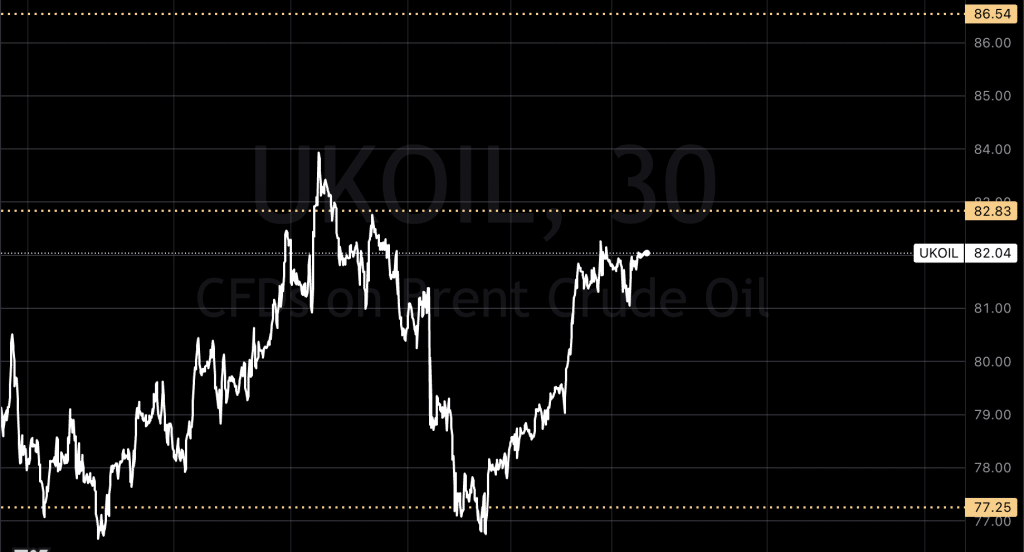

På en annen front: Oljeprisene starter med en svak oppgang i dag, på samme nivå som i går, drevet av bekymringer for at spenninger i Midtøsten kan forstyrre oljeforsyningen. Likevel, usikkerheten knyttet til fremtidige rentekutt i USA og hvordan dette vil påvirke drivstoffetterspørselen, holder nok gevinstene i sjakk.

Midtøstens konflikter, spesielt angrep fra Jemens Houthier mot internasjonale fartøy, har bidratt til å holde oljeprisene høye. Markedet forbereder seg nok også på nye data om amerikanske råoljelagre og ser frem til OPECs månedlige rapport om oljemarkedet.

Med OPEC+ sin beslutning i Mars om hvorvidt de vil forlenge de frivillige produksjonskuttene for første kvartal, er det klart at markedet står overfor en periode med betydelig usikkerhet.

Ser vi inn i chartet, så er vi på nøyaktig samme plassering, som hvor vi var i går.

USA

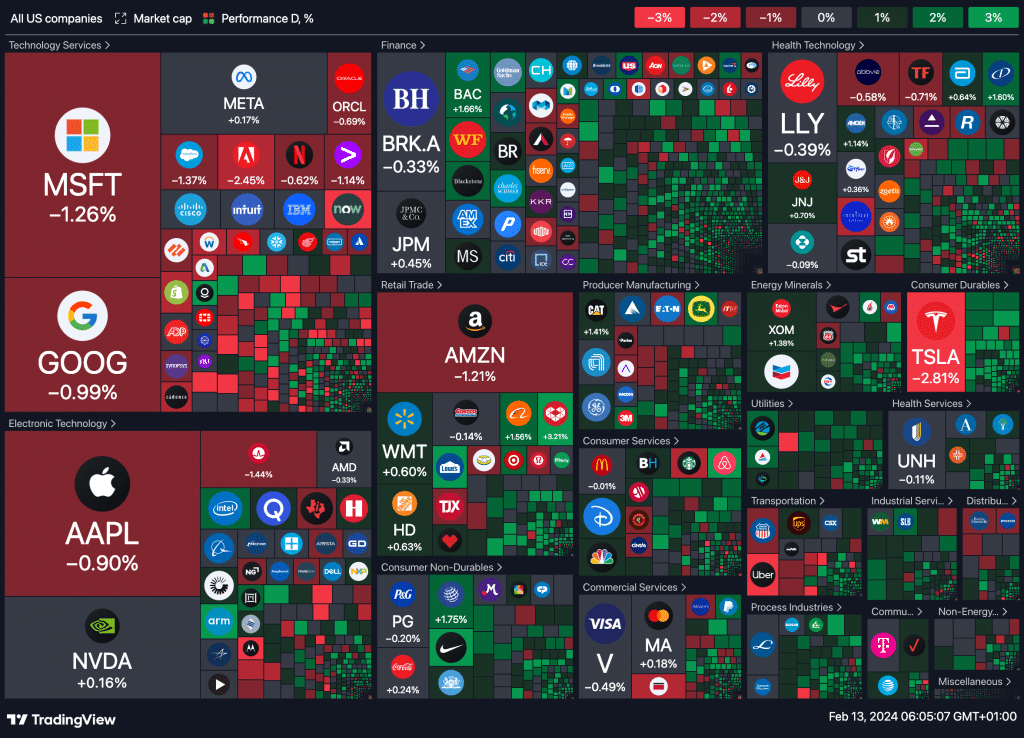

I USA avsluttet aksjemarkedene Mandagen med varierte resultater. dagen var preget av mangel på tydelig retning mens innbyggere på østkysten forberedte seg på en større snøstorm og handel var nok preget av rapporten som kommer i dag.

Nasdaq, trukket ned av teknologisektoren, mens forsyningssektoren viste seg å være blant de sterkere i forkant av den ventede stormen.

Dow Jones klarte å avslutte dagen med en liten oppgang, mens S&P 500 noterte et lite fall.

Blant de som utmerket seg var småselskapene, med Russell 2000 som steg omtrent 1,8 %.

Kunstig intelligens (AI) fortsetter å dominere oppmerksomheten, med Nvidia som nå har en høyere markedsverdi enn Amazon.com. Christopher Smart fra Arbroath-gruppen pekte imidlertid på AI som en potensiell årsak til en kommende resesjon, gitt teknologiens potensial til å erstatte arbeidskraft.

S&P 500 klarte å opprettholde seg over 5000-punktsmerket, selv om heatmapet for i igår, ikke var av den peneste variant.

Dagens kommende makro rapporter/oversikt

Helligdager:

- Karneval – Brasil

- Kinesisk nyttår – Hongkong

- Kinesisk nyttår – Kina

- Koreansk nyttår – Sør-Korea

Økonomiske hendelser:

Japan:

- Maskinverktøybestillinger (år over år) (Januar)

Eurosonen:

- Fransk arbeidsledighetsrate (Q4)

- Tysk inflasjonsrapport (Januar)

- Britiske lønninger (Januar)

- Britiske arbeidsmarkedstall (Desember)

- Sveitsisk forbrukerprisindeks (Januar)

- Tysk ZEW nåværende forhold (Februar)

- Tysk ZEW økonomisk sentiment (Februar)

- EU-økonomiske prognoser

- Italienske statsobligasjonsauksjoner

- Tysk statsobligasjonsauksjon

- ECBs tilsynsrådsmedlem Tuominen taler

USA:

- NFIB Small Business Optimism Index (Januar)

- OPEC Monthly Report

- Kjerneforbrukerprisindeks (måned over måned) (januar)

- Kjerneforbrukerprisindeks (år over år) (Januar)

- Forbrukerprisindeks (måned over måned) (Januar)

- Forbrukerprisindeks (år over år) (Januar)

- Reelle inntekter (måned over måned) (Januar)

- Redbook (år over år)

- Cleveland CPI (måned over måned) (Januar)

- API ukentlig råoljelager

- Cleveland CPI (måned over måned) (Januar)

New Zealand:

- Elektroniske kortbutikksalg (år over år) (Januar)

- Elektroniske kortbutikksalg (måned over måned) (Januar)

- FPI (måned over måned) (Januar)

VALUTA/METALLER

Kobberprisene starter dagen med beskjeden endring, påvirket av nedstengningen i Kina grunnet feiringen av kinesisk nyttår og CPI rapport. Det forventes at denne rapporten vil bekrefte at inflasjonen er på vei mot Feds mål på 2%, noe som kan lede til en reduksjon i de amerikanske rentene og potensielt en svekkelse av dollaren. Dette kan igjen gjøre metaller priset i dollar mer attraktive for kjøpere med annen valuta, og dermed øke etterspørselen..

Inflasjonsraten forventes å falle til det laveste nivået siden juni, mens kjerneinflasjonen ser ut til å avta til det laveste på to og et halvt år. Dette understreker en mulig fortsettelse av disinflasjonstrenden og kan påvirke Federal Reserves pengepolitikk fremover. Markedene har justert forventningene til rentekutt for 2024, med en prognose på 110 basispunkter i kutt, ned fra tidligere estimater.

Prisen på tre-måneders kobber på London Metal Exchange økte med 0,7% til 8291,50 dollar per tonn,

Andre metaller beveger også på seg; med aluminium, nikkel, sink og bly som alle registrerte prisendringer. Gullprisen forblir stabil, mens platina, palladium og sølv har så små endringer i prisene at det ikke er noteringsverdig.

Samtidig styrker dollarindeksen seg til om lag 104,2.

Parallelt med å holde øye med CPI-rapporten, ser man også frem til ytterligere økonomiske data som kommer senere i uken, inkludert detaljhandelstall, produsentinflasjonsdata, samt uttalelser fra flere FED. Disse dataene vil gi ytterligere innsikt i den økonomiske tilstanden og kan påvirke retningen for renter og valutakurser fremover.