Oljeprisene stiger forsiktig fra start ettersom markedet venter utgivelse av inflasjonsdata, men bekymringer for overskudd av tilbud og langsommere etterspørselsvekst holder de større bevegelsene i sjakk.

All oppmerksomhet vil være på USAs CPI-data i dag. Den amerikanske sentralbanken forventes bredt å holde rentene stabile på onsdag men fra tidligere uttalelser ved man de har holdt døren åpen for ytterligere innstramming om nødvendig. Et lite løft til oljeprisene kommer fra at en kryssermissil fra Houthi-kontrollert Jemen traff en kommersiell kjemikalietanker, noe som forårsaket en brann og skader, rapporter Reuters i går, Mandag.

Angrepet er en av de siste angrepene av Iran-allierte Houthis mot skip i Rødehavet, og eskalerer geopolitisk spenning i regionen og øker sikkerhetsrisikoene for tankskip i viktige sjøfartsleder. Samtidig er markedet stadig fortsatt skeptiske til at totaltilbudet vil falle etter at OPEC+ gruppen lovet å kutte 2,2 millioner fat per dag (bpd) for første kvartal av 2024, ettersom produksjonsvekst i ikke-OPEC-land forventes å føre til overskuddstilbud neste år.

Både WTI og Brent er i en contango-markedsstruktur, når prompte kontrakter er mindre enn senere-daterte kontrakter, for de første månedene av 2024. Dette indikerer at markedet føler det er lavere etterspørsel etter råolje eller tilstrekkelig tilbud for disse månedene.

En koalisjon av mer enn 100 land har presset på for en avtale som for første gang ville love en slutt på oljealderen, men står overfor motstand fra OPEC-medlemmer. Kuttes dette vil oljen gå i taket, grunnet tilbudsmangel til etterspørselen. Men det er med tiden.

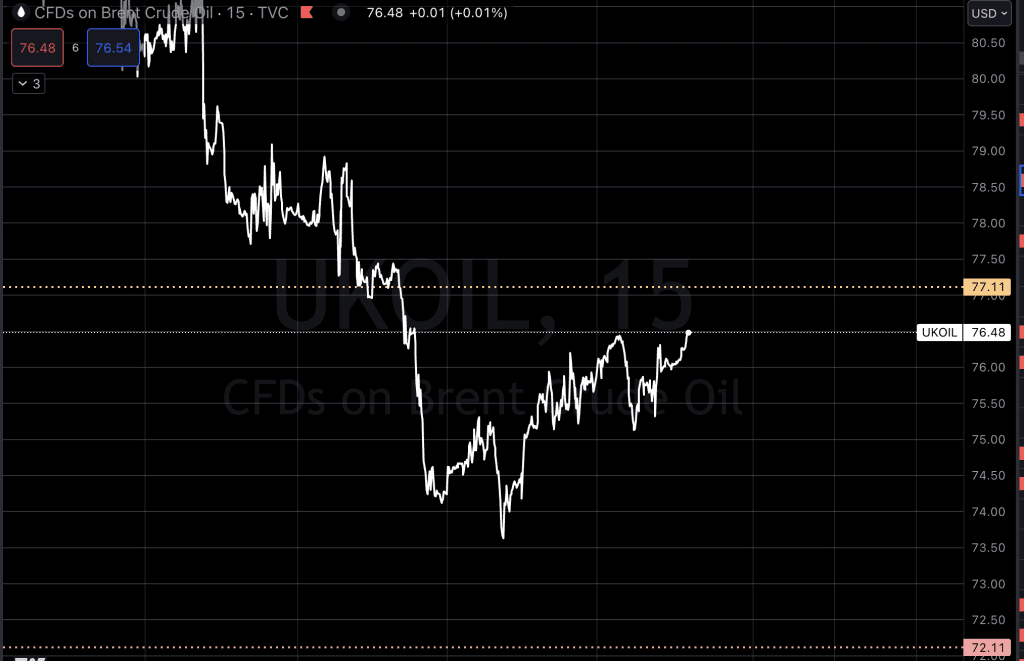

Ser vi inn i chartet så er vi på god vei tilbake til en retest av 77, akkurat som i går, vi ligger på samme sted( 23 cent opp) så her er det pent lite å melde. Det forventes dog ekstremt turbulente dager forran oss.

USA/Makro:

Amerikanske aksjer avsluttet i positivt territorium og gull falt på Mandag, ettersom markedet ser frem til avgjørende inflasjonsdata og det amerikanske Federal Reserves to-dagers pengepolitikk møte. I en travel uke for sentralbankene svekket yen for andre rette dag da forventningene om at Bank of Japan ville skifte til en mindre duete politikk bleknet.

Alle tre store amerikanske aksjeindekser fikk momentum etter hvert som dagen skred frem, og endte økten på sitt høyeste sluttnivå for året.

Dow Jones Industrial Average steg 157,06 poeng, eller 0,43 %, til 36 404,93, S&P 500 vant 18,07 poeng, eller 0,39 %, til 4 622,44 og Nasdaq økte 137 poeng, eller 0,85 %, til 16.221.

Noe dårlig start på uken for de « magiske syv» , men det forventes turbulente dager mot helgen. Amerikanske statsrenter var lite endret etter svake auksjoner på 3- og 10-årige notater.

Gårdagens heatmap:

MAKRO

I dag Tirsdag 12. desember 2023, vil en rekke økonomiske hendelser og rapporter bli publisert fra ulike land:

I Storbritannia vil vi se på følgende nøkkelindikatorer:

- Average Earnings ex Bonus (Oktober) med en forventet rapportert vekst på 7.4% sammenlignet med tidligere 7.7%.

- Average Earnings Index +Bonus (Oktober) med en forventet rapportert vekst på 7.7% sammenlignet med tidligere 7.9%.

- Claimant Count Change (November) med en forventet rapportert økning på 15.0K mot tidligere 17.8K.

- Employment Change 3M/3M (MoM) (Oktober) med forventninger om en økning på 54K.

- Unemployment Rate (Oktober) som forventes å forbli uendret på 4.2%.

I Tyskland vil German WPI (Wholesale Price Index) forventet å bli rapportert for November med en månedlig nedgang på -0.1%, og en årlig nedgang på -4.2%.

Sør-Afrika vil rapportere Business Confidence, Gold Production (YoY) for Oktober, og Mining Production for oktober som forventes å øke med 1.5%.

Spania vil holde en auksjon for 3-Month Letras, en type statsobligasjoner, med forventninger til en rente på 3.552%. Storbritannia vil også ha en auksjon for 5-Year Treasury Gilt med forventninger til en rente på 4.474%.

I Eurosonen vil German ZEW Economic Sentiment og ZEW Economic Sentiment bli rapportert for Desember, med forventninger om henholdsvis 8.8 og 11.2.

Italia vil gjennomføre en auksjon for 12-Month BOT med forventninger om en rente på 3.860%. I USA vil NFIB Small Business Optimism for November bli publisert med en forventet verdi på 90.7.

India vil rapportere CPI (Consumer Price Index) for November med en forventet årlig vekst på 5.70%. Brasil vil publisere CPI for November med en forventet månedlig økning på 0.30% og en årlig økning på 4.70%. I Russland vil Trade Balance for Oktober bli rapportert med en forventet verdi på 15.29B USD.

I USA vil vi se på viktige inflasjonsdata, inkludert Core CPI (Consumer Price Index) for November, med en forventet månedlig økning på 0.3% og en årlig økning på 4.0%. CPI (YoY) for November forventes å være 3.1%. I tillegg vil det bli rapportert om flere økonomiske hendelser fra ulike land, inkludert EIA Short-Term Energy Outlook, 30-Year Bond Auction i USA, eksport- og importprisindekser i Sør-Korea, og mange andre økonomiske indikatorer.

Metaller og Valuta

Prisene på de fleste ikke-jernholdige metaller stiger fra morgenen, ettersom en svakere dollar gjorde disse metallene, som er priset i amerikanske dollar, billigere for innehavere av andre valutaer. Kobberprisen på LME økte med 0,3% til 8 363,50 dollar

Samlede raffinerte kobberlagre i SHFE og Kinas tollagre sank til 39 342 tonn fra 316 176 tonn ved utgangen av første kvartal. Aluminium på LME stiger med 0,7% til 2 131,50 dollar per tonn, mens nikkel øker med 0,1% til 16 630 dollar, sink stiger med 0,7% til 2 423,50 dollar, bly er opp 0,4% til 2 065 dollar, og tinn øker 1% til 24 595 dollar.

Gullprisen holder seg under 1 990 dollar etter å ha falt de siste 2 børsdager,

Data over forbrukerinflasjonen i USA skal slippes senere på i dag, og tall for produsentprisinflasjonen på Onsdag. I mellomtiden vil Federal Reserve, Den europeiske sentralbanken og Bank of England, blant andre, avgjøre pengepolitikken senere denne uken, slik som nevnt over, hvor de forventes å utfordre veddemålene om rentekutt tidlig neste år.