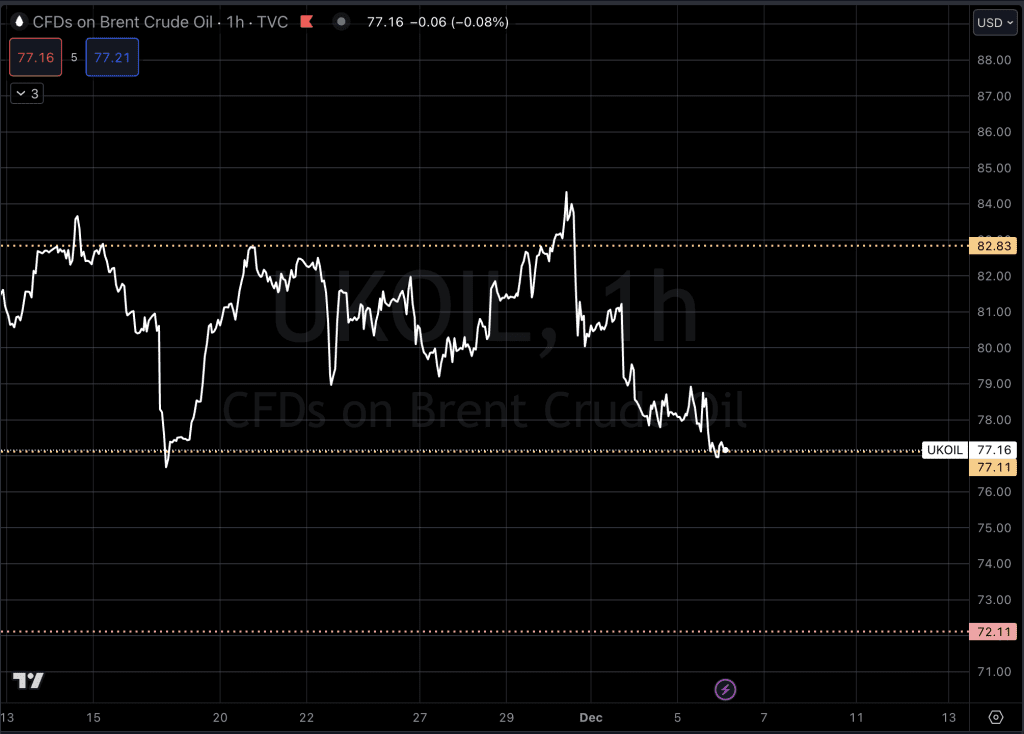

Oljemarkedet

Ser vi rett inn i chartet, har vi nå truffet den nedre linjen hvor en reaksjon ventes. Forhåpentligvis skal vi opp, potensielt en halv dollar til ned først, men i praksis opp igjen.

Om det nå ikke skjer, sitter vi stadig, som vi har vært inne på lenge nå, med en finger mot $72 dollar før vi gjør en ny sjekk av linjer og ser hvor vi ligger i farevannet.

Brent råoljefutures holdt seg under 78 dollar per fat på Onsdag, og svevde nær de laveste nivåene på fem måneder som følge av bekymringer om økt global tilbud etter at amerikanske råoljeeksporter skjøt i været. Data viste at amerikanske råoljeeksporter er i ferd med å nå et rekordnivå på nesten 6 millioner fat per dag, med stadig økende strømmer til Europa og Asia.

Oljeprisene har også falt siden OPEC+ kunngjorde sine produksjonskutt forrige uke, grunnet tvil om hvorvidt den siste beslutningen ville ha en betydelig innvirkning på markedet, akkurat som vi varslet pre OPEC kutt, hver gang noen kutter eller tilsvarende, går kursen ned.

Denne uken økte råoljelagrene i USA med 594,000 fat, ifølge The American Petroleum Institute (API), etter en nedgang på 817,000 fat forrige uke. Analytikere hadde forventet en annen utvikling, med en antatt reduksjon på 2.267 millioner fat.

Så langt i år viser API-data en nettoøkning på nesten 21 millioner fat i de amerikanske råoljelagrene.

På Mandag rapporterte Energiavdelingen (DoE) at lagrene i det Strategiske Petroleumsreservatet (SPR) økte med 300,000 fat. Lagrene er nå på 351.9 millioner fat, med totale kjøp for SPR på litt over 5 millioner fat siden Biden-administrasjonen startet sitt tilbakekjøpsprogram. Oljeprisene falt før utgivelsen av API-data

Bensinlagrene økte denne uken med 2.83 millioner fat, etter en reduksjon på 898,000 fat forrige uke. Bensinlagrene var fortsatt 2 % under femårsgjennomsnittet for denne tiden av året. Lagrene i Cushing så den største økningen denne uken, med en oppgang på 4.28 millioner fat, etter en reduksjon på 465,000 fat forrige uke.

USA/Makro:

På Wall Street avsluttet handelen blandet på Tirsdag etter at nye arbeidsmarkedsdata styrket forventningene om at den amerikanske sentralbanken (Federal Reserve) kan komme til å kutte rentene så tidlig som i Mars. Wall Streets mest verdifulle selskaper steg ettersom avkastningen på statsobligasjoner falt til flermåneders laveste nivåer. Nvidia og Apple steg mer enn 2 %, mens Amazon.com og Tesla økte med mer enn 1 %.

S&P 500-indeksen falt med 0,06 % og avsluttet økten på 4,567.18 poeng. Nasdaq steg med 0,24 % til 15.877,71 poeng, mens Dow Jones Industrial Average falt med 0,22 % til 36,124.56 poeng. Russell 2000-indeksen, som sporer småselskaper, falt med 1,4 %, og avsluttet dermed en fire-dagers oppgang. Aksjehandel i USA denne uken har vært ujevn etter at S&P 500-indeksen gikk opp nesten 9 % i November. Indeksen nådde et fire-måneders intradags høydepunkt på fredag.

Gårdagens heatmap:

MAKRO

Onsdag 6. desember 2023 vil inkludere flere økonomiske hendelser og rapporter fra ulike deler av verden. Dagen starter med rapporter om tyske Factory Orders for Oktober, med en faktisk økning på 0.2%, som samsvarer med forventningene.

I Europa vil byggeindustrien bli overvåket med Construction PMI-rapporter fra Italia, Tyskland, Frankrike og hele eurosonen for November. I Storbritannia vil S&P Global / CIPS UK Construction PMI for November bli rapportert med en faktisk verdi på 46.3, noe høyere enn forventet. I eurosonen vil detaljsalgsdata for Oktober bli rapportert, med en årlig nedgang på -1.1% og en månedlig økning på 0.2%.

I Storbritannia vil BoE Financial Stability Report og BoE FPC Meeting Minutes også bli delt.

I Canada vil det være en rekke økonomiske hendelser, inkludert Leading Index for November, budsjettbalansen og budsjettoverskuddet for Oktober, samt gjeld-til-BNP-ratio og brutto gjeld-til-BNP-ratio for Oktober. I USA vil Mortgage Bankers Association (MBA) rapportere 30-års boliglånsrente og andre boliglånsstatistikk.

I Tyskland vil Buba Mauderer, en tjenestemann i Bundesbank, holde en tale.

Andre økonomiske hendelser inkluderer ADP Nonfarm Employment Change for November, eksport- og importdata for USA, produktivitet i ikke-jordbrukssektoren for tredje kvartal, handelsbalanse for Oktober, arbeidskostnader, eksport og importdata for Canada, samt Ivey PMI og Bank of Canada Interest Rate Decision. På energifronten vil det være rapporter om råoljebeholdninger og raffineriaktivitet fra EIA (Energy Information Administration). I Japan vil utenlandske investeringer i japanske aksjer, utenlandske kjøp av japanske obligasjoner og utenlandske valutareserver for November bli rapportert.

I Australia vil byggetillatelser, eksport- og importdata for oktober, samt handelsbalansen for Oktober bli publisert.

Til slutt vil Kina rapportere eksport- og importdata for November, inkludert handelsbalansen i USD, samt eksport- og importvekst på årlig basis.

Metaller og Valuta

Gullprisene stiger svakt på Onsdag morgen ettersom dollaren svekket seg og svakere enn forventede amerikanske jobbdata styrket forventningene om at Federal Reserves syklus med pengepolitisk stramming er over. Spotgull er opp 0,44 % til 2021 dollar Data viste på Tirsdag at amerikanske jobbåpninger falt til et mer enn to og et halvt år lavt nivå i Oktober, noe som signaliserte at høyere renter dempet etterspørselen etter arbeidskraft. Dollarens indeks falt 0,1 % mot en kurv av valutaer etter å ha steget til en to-ukers høyde på Tirsdag, noe som gjorde gull billigere for innehavere av andre valutaer.

Fokus skifter nå til fredagens utgivelse av data for November ikke-landbruks lønnsruller som kan gi flere hint om utsiktene til amerikanske renter før Feds pengepolitiske møte neste uke.

markedet priser inn omtrent 60 % sjanse for et rentekutt innen mars neste år, ifølge CMEs FedWatch-verktøy.

Sølv stiger 0,5 % til 24,24 dollar, mens platina er såvidt opp 0,1 % til 900,31 dollar. Palladium 0,6 % til 940,14 dollar, og holdt seg nær et mer enn fem år lavt nivå. Tre-måneders kobber på London Metal Exchange steg 0,5 % til 8,379 dollar per metrisk tonn

Aluminium opp 0,3 % til 2,167 dollar per tonn, mens nikkel klatrer3,7 % til 16,735 dollar. Sink stiger 0,7 % til 2,439.50 dollar, bly opp 0,9 % til 2,069 dollar, og tinn spratt opp 1,8 % til 24,420 dollar.

Rapporter for dagen (Q3) Onsdag den 6. Desember 2023:

- Akobo Minerals AB (publ) er et skandinaviskbasert etiopisk gullutforsknings- og boutique gruveselskap. Selskapet fokuserer på utforskning og utvinning av gull i Etiopia, og har etablert seg som en viktig aktør i regionen. Med en strategi som kombinerer grundig geologisk ekspertise og bærekraftige gruvepraksiser, har Akobo Minerals AB (publ) oppnådd betydelige fremskritt i sine prosjekter. Selskapet er notert på Euronext og Frankfurt-børsene, og har nylig utnevnt Steven Rupprecht som gruveleder og strategisk rådgiver.

- SPOTLIO AS er et selskap som jeg dessverre ikke har tilgjengelig informasjon om for øyeblikket. Det kan være et selskap som opererer i en spesifikk nisje eller en sektor som ikke er bredt dekket i offentlige kilder. For detaljert informasjon om SPOTLIO AS, anbefales det å besøke selskapets offisielle nettside eller konsultere finansielle nyhetskilder som kan ha spesifikk informasjon om selskapets virksomhet, markedsposisjon og økonomiske ytelse.