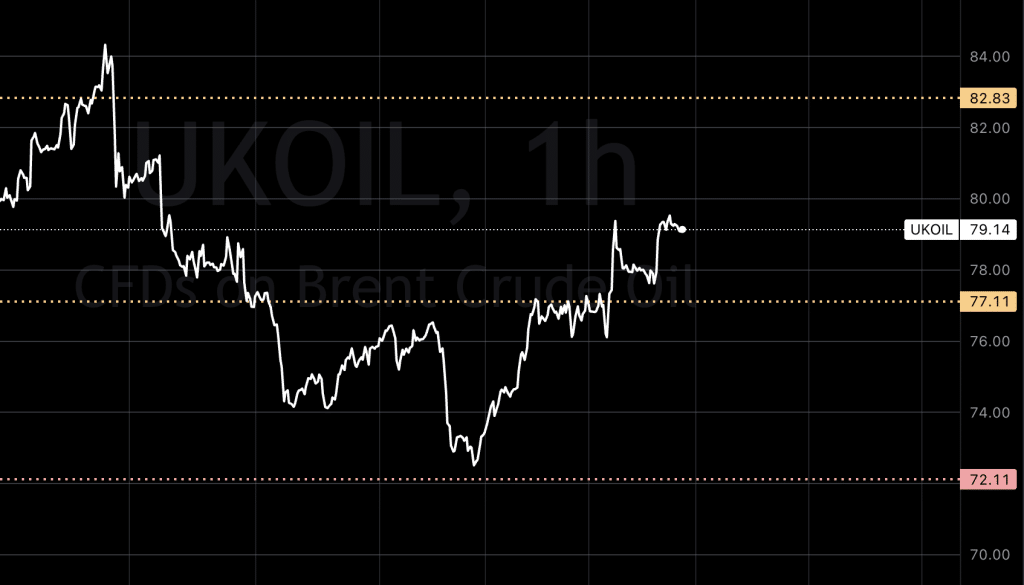

Oljemarkedet

Oljeprisene stiger litt fra morgenen, og vi er opp 1$ fra samme tid i går, etter å ha økt med mer enn 1% i går på grunn av bekymringer over global handelsforstyrrelse og geopolitiske spenninger i Midtøsten, som følge av Houthi-angrep på skip i Rødehavet. Brent råoljefutures klatret til $79.29 per fat.

USA lanserte i går en oppgavegruppe for å beskytte handel i Rødehavet etter angrep av Iran-støttede jemenittiske militante som tvang store rederier til å endre rute, noe som økte frykten for vedvarende forstyrrelser i global handel. Houthiene lovet å trosse den USA-ledede marineoperasjonen og fortsette å målrette Red Sea-shipping for å støtte Hamas-bevegelsen i Gaza. Om lag 12% av verdens sjøfartstrafikk passerer gjennom Rødehavet og Suezkanalen. Imidlertid har innvirkningen på oljeforsyningen så langt vært begrenset, ettersom hoveddelen av Midtøstens råolje eksporteres via Hormuzstredet.

USA kjøpte 2.1 millioner fat råolje for levering i Februar, opplyste Energidepartementet i går, noe som bringer totale kjøp til om lag 11 millioner fat etter å ha fylt på det Strategiske Petroleum Reservatet (SPR) etter det største salget i historien i fjor. Amerikanske råolje- og drivstofflagre steg også sist uke.

Det amerikanske energiinformasjonsbyrået (EIA) vil publisere offisielle amerikanske lagerdata i dag, så får vi nok en reaksjon. S&P Global Commodity Insights uttalte at USA fremover produserer mer olje enn noe annet land i historien, noe som leder sterk ikke-OPEC+ tilbudsvekst som mer enn vil møte den voksende globale etterspørselen i 2024.

Ser vi inn i chartet er vi inn i en liten wedge hvor det snart må bryte en vei, det stiger fortsatt og virker til å gå rette veien. Dog med tall som kommer ila dagen så får vi se hvor det bærer

USA/Makro:

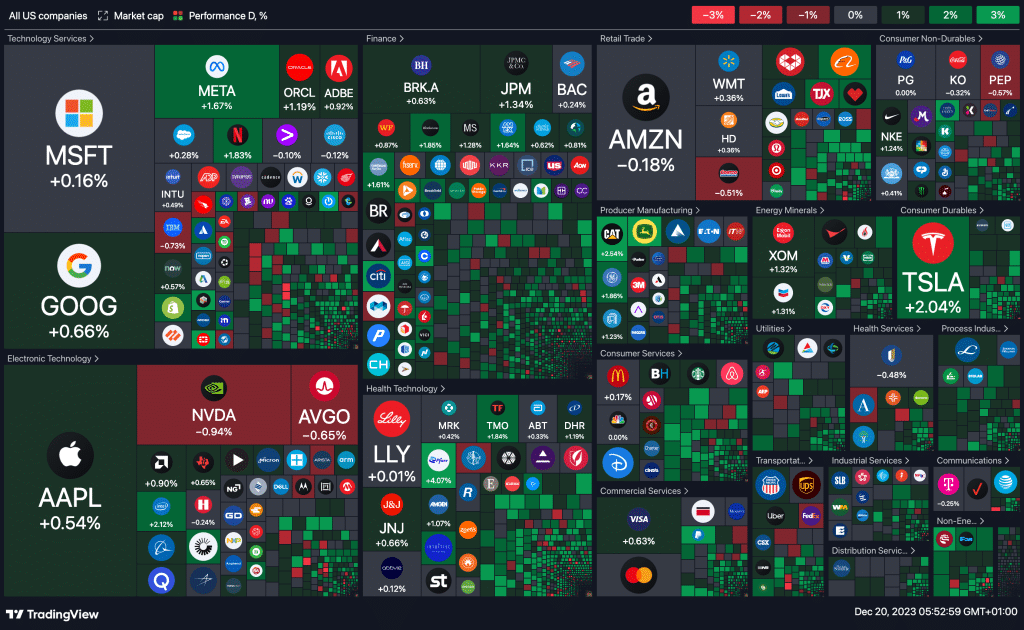

Wall Street fortsatte sin oppgang i gå. Den brede oppgangen løftet de store amerikanske aksjeindeksene, og S&P 500 nærmer seg ATH fra januar 2022. Dersom indeksen lukker over dette nivået, vil det bekrefte at den har vært i et bullmarked siden bunnen i oktober 2022. Dow Jones industrielle gjennomsnitt oppnådde en ny all-time high sluttkurs, og er dermed bull!

Small cap har hatt en sterk Desember; Russell 2000 med en økning på 1,9% og har hatt en oppgang på over 11,7% i Desember så langt.

På den økonomiske fronten viste en rapport fra Handelsdepartementet en kraftig økning i nye hjem i November. Hjembyggingsindeksen S&P 1500 og Philadelphia SE Housing-indeksen steg henholdsvis 1,6% og 1,2%. Handelsdepartementet forventes å publisere sitt endelige syn på tredje kvartals BNP på Torsdag ( I morgen), etterfulgt av sin omfattende Personal Consumption Expenditures (PCE) rapport på Fredag, som vil dekke inntektsvekst, forbrukerutgifter og viktigst av alt, inflasjon.

Gårdagens heatmap:

MAKRO

Globale diesel- og destillatlagre er nå høyere enn på samme tid i fjor, noe som tyder på at et stramt globalt dieselmarked begynner å lette. Dette skyldes delvis en nedgang i bygge- og produksjonsaktiviteten i USA og større europeiske økonomier. I tredje kvartal av 2023 produserte raffinerier store mengder destillater, noe som bidro til økte lagre, mens den økonomiske nedgangen påvirker dieselforbruket.

USA’s dieselpriser har falt de siste ukene til det laveste siden juli, noe som er en god nyhet for Federal Reserves kamp mot inflasjon, ettersom vareprisene er nært knyttet til dieselprisen. Selv om det tidligere stramme dieselmarkedet viser tegn på å lette, kan fremtidig bygge- og produksjonsaktivitet avgjøre balansen mellom tilbud og etterspørsel i destillatmarkedene.

Amerikanske destillatbrenselbeholdninger økte med 1,5 millioner fat i uken som endte 8. desember 2023. De ligger fortsatt om lag 12% under femårs-gjennomsnittet for denne tiden av året. Under gjennomsnittlige destillatlagre antyder at en oppsving i produksjon og byggeaktivitet neste år kan forårsake bekymringer om et stramt dieselmarked.

Geopolitiske risikoer nær Rødehavet, som har ført til at store shippingselskaper søker alternative ruter, kan øke reiselengden for forsendelser av petroleumsprodukter. Dette kan skape kaos i olje- og produktmarkedene. Globalt har lagre økt det siste året, og har redusert underskuddet til tiårige sesonggjennomsnitt. Destillatlagrene i USA, Europa og Singapore har økt eller fulgt sesongmessige gjennomsnitt siden september. Svak produksjon har bidratt til å lette dieselknipen. Dieselprisen har nylig falt under $4 per gallon for første gang siden juli, noe som er gode nyheter for økonomien. Økonomisk aktivitet i den amerikanske produksjonssektoren trakk seg sammen i november for 13. måned på rad, ifølge Institute for Supply Management (ISM).

ISM’s halvårlige økonomiske prognose er optimistisk for produksjon i 2024. Økonomiske utsikter for Europa, spesielt Tyskland, ser imidlertid ikke like bra ut. Tysklands reelle BNP vil sannsynligvis falle igjen i fjerde kvartal på grunn av svak etterspørsel i industri og byggebransjen. Forretningssentimentet i Tyskland svekkes også, ifølge Ifo-dataene. Oljeflytendringer som et resultat av unngåelse av Red Sea-ruten kan endre flytene av råolje og raffinerte produkter de kommende ukene. Volumer av diesel og råolje som seiler nordover i Rødehavet har økt etter EUs embargo mot russisk olje og produkter. Økt reisetid på hovedrutene kan føre til betydelige endringer i olje- og produktmarkedene.

I dag Onsdag 20. desember 2023 vil følgende økonomiske hendelser og rapporter bli publisert:

I Storbritannia (GBP) vil data om bilregistreringer for November bli rapportert, sammen med inflasjonsdata som Core CPI og PPI (Producer Price Index).

I Europa (EUR) vil det bli publisert rapporter om bilregistreringer i Italia og Tyskland, samt GfK German Consumer Climate for Januar.

I Kina (CNY) vil utenlandske direkte investeringer (FDI) for en tidligere periode bli rapportert (Tentative). I Eurosonen (EUR) vil rapporter om nåværende konto og konstruksjonsproduksjon for Oktober bli publisert.

I Storbritannia (GBP) vil House Price Index for YoY bli rapportert.

I Spania (EUR) vil forbrukertillit bli publisert (Tentative).

I USA (USD) vil Mortgage Bankers Association (MBA) publisere data om 30-års faste boliglånsrenter, MBA lånesøknader, boligkjøpsindeks, boliglånmarked og refinansieringsindeks. De publiserer også data om handelsbalansen for tredje kvartal, og det vil bli holdt en pressekonferanse fra den amerikanske sentralbanken Federal Reserve.I Sveits (CHF) vil Swiss National Bank (SNB) publisere sitt kvartalsvise bulletin.

I Europa (EUR) vil medlem av Den europeiske sentralbanken, Philip Lane, holde en tale (ECB’s Lane Speaks).

I USA (USD) vil Consumer Confidence og Existing Home Sales for November bli rapportert, sammen med ukentlige råoljelagre og andre oljerelaterte data fra Energy Information Administration (EIA). Denne kan være spennende

I Russland (RUB) vil det bli publisert rapporter om PPI (Producer Price Index) for November.

I Brasil (BRL) vil informasjon om utenlandske valutatransaksjoner bli rapportert (Foreign Exchange Flows). I Canada (CAD) vil Bank of Canada (BOC) publisere sammendraget av sine overveielser (BOC Summary of Deliberations). I Sør-Korea (KRW) vil PPI (Producer Price Index) for November bli rapportert.

I Japan (JPY) vil data om utenlandske investeringer i japanske aksjer og kjøp av utenlandske obligasjoner bli publisert (Foreign Investments in Japanese Stocks og Foreign Bonds Buying).

I Australia (AUD) vil rapporten om totale reserveaktiva for November bli publisert.

I New Zealand (NZD) vil kredittkortforbruk (YoY) og M3 pengemengde for November bli rapportert.

Metaller og Valuta

Prisene på kobber øker etter et fall over to økter. Støtte for markedet kom fra strammere globale lagerbeholdninger, forstyrrelser i gruveforsyningen og en svakere amerikansk dollar.

En svakere dollar støttet også markedet, da handelsmenn fortsatte å selge valutaen i forventning om at den amerikanske Federal Reserve snart vil begynne å kutte rentene, og i forkant av inflasjonsdata senere denne uken.

LME aluminium la til 0,2% til $2,267 per tonn, mens nikkel faller med 0,3% til $16,700, sink mister 0,4% til $2,572.50, bly faller med 0,2% til $2,068, og tinn følger på 0,4% til $25,045. Spot sølv stiger med 0,2% til $24.06, mens platina øker 0,2% til $955.98 og palladium klatrer 0,5% til $1,229.28.

Gullprisene holder seg stabile over det viktige $2,000-nivået støttet av utsiktene til rentekutt fra Federal Reserve neste år

Federal Reserve indikerte forrige uke at strammingssyklusen var over og signaliserte at rentekutt er på planen for 2024. Atlanta Fed President Raphael Bostic sa i går at det for øyeblikket ikke er «hastverk» for Fed å redusere amerikanske renter gitt styrken i økonomien.