Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

Energi

Oljeprisene faller ( som meldt )etter fire uker med oppgang, drevet av våpenhvileavtalen i Gaza som reduserte geopolitiske spenninger i Midtøsten, samtidig som markedet vurderte potensielle forstyrrelser i amerikanske energiforsyninger fra den tropiske stormen; Beryl.

Reuters rapporterer om stengte havner i Texas som gjør seg klare for å ta i mot Beryl, som kan utvikle seg til en kategori 2 orkan, og truet med å forstyrre olje- og gassproduksjon samt raffineriaktivitet. Dette kan føre til høyere priser i tråd med teorien rundt tilbud og etterspørsel. Samtidig viste amerikanske data en stor ukentlig nedgang i oljelagre, noe som støtter prisene.

I Irak har statseide North Oil Company (NOC) økt oljeproduksjonen i Kirkuk til over 360 000 fat per dag (bpd) i følge bloomberg, med planer om å nå 400 000 bpd innen utgangen av 2024. Samtidig er oljeeksporten fra Kurdistan-regionen ( mtp DNO investorer) fortsatt stengt grunnet en pågående konflikt mellom Iraks regjering og Kurdistan-regionen, noe som har blokkert oljeeksporten siden mars 2023.

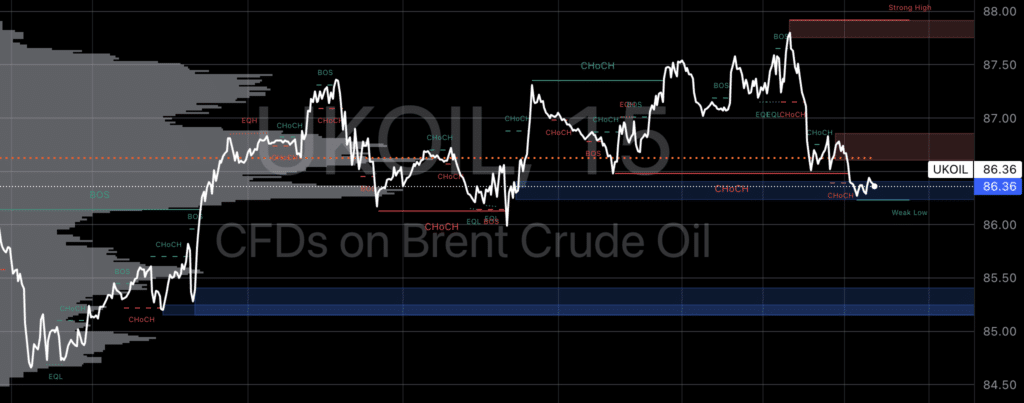

Vi får ser hvor haren hopper, men ser man på chartet med bullishe øyne er vi ned å henter fart, om man tar på seg bjørnebriller derimot skal vi ned til $84 tallet. Vi får se hvordan uken utvikler seg.

USA

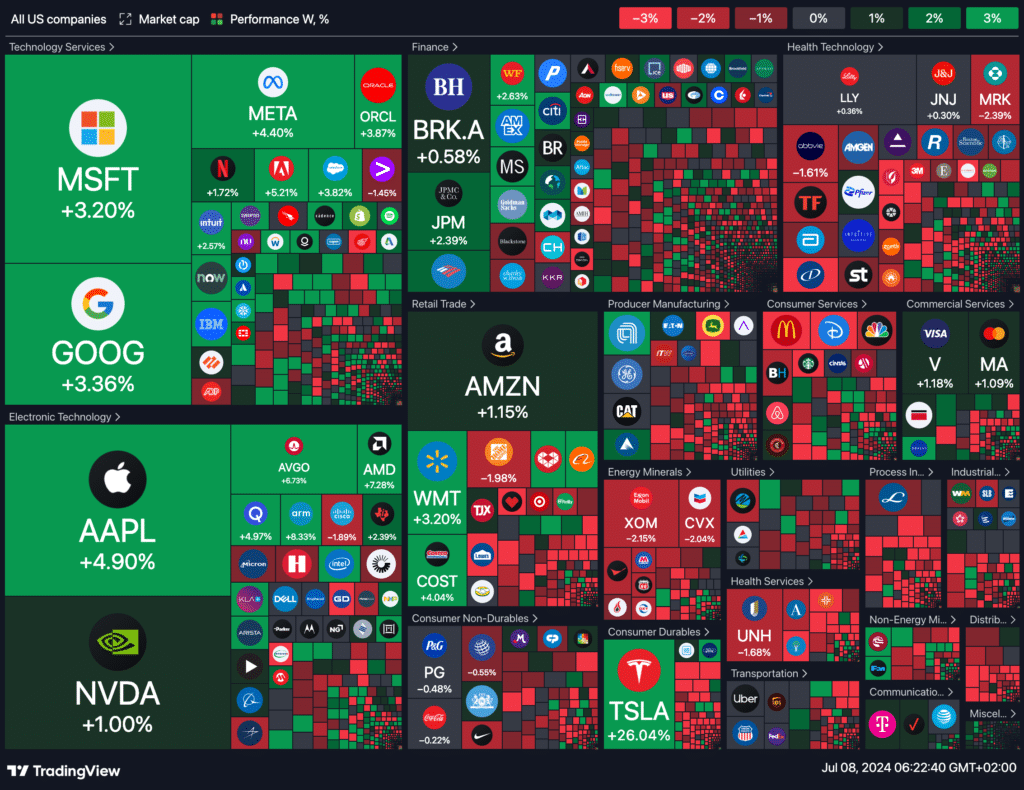

Futtene startet noe ned, ettersom markedet gjør seg klar for inflasjonsdata og resultater fra store selskaper denne uken. Forrige uke steg S&P 500 og Nasdaq Composite med 1,95 % og 3,5 %, begge til nye ATH`s. Dow Jones klarte seg dårligere med en økning på «kun» 0,66 %.

Mega-cap teknologiselskaper ledet an, med Tesla som steg hele 27,1 % etter å ha levert sterkere kvartalstall enn forventet. Andre store vinnere inkluderte Apple (7,5 %), Meta Platforms (7,1 %), Advanced Micro Devices (6 %), Amazon (3,5 %) og Broadcom (6,1 %). Disse bevegelsene ble drevet av amerikanske økonomirapporter som viste tegn på en avtagende økonomi, noe som styrket forventningene om rentekutt fra Federal Reserve.

Arbeidsmarkedsdata fra Labor Department viste at veksten i amerikanske jobber avtok noe i juni, og arbeidsledigheten steg til det høyeste nivået på over 2,5 år, mens lønnsveksten bremset. Dette økte forventningene om at Federal Reserve kan begynne å diskutere rentekutt på sitt møte senere denne måneden. Ifølge CME’s FedWatch Tool har oddsen for rentekutt i september økt til 79 % fra tidligere 66 %.

Denne uken vil vi følge med på inflasjonsdata for Juni, samt kvartalsresultater fra JPMorgan Chase, Citigroup og PepsiCo.

sist ukes heatmap

Dagens makro rapporter

Japan:

- Økonomi Watchers nåværende indeks (jun)

- Samtidig indikator (månedlig) (mai)

- Ledende indikator (månedlig) (mai)

- Ledende indikator (jun)

- M2 pengebeholdning (årlig)

- M3 pengebeholdning (jun)

- 5-års JGB-auksjon

Eurosonen:

- Tyske eksporter (månedlig) (mai)

- Tyske importvarer (månedlig) (mai)

- Tysk handelsbalanse (mai)

- Fransk utenrikshandel (mai)

- Fransk nåværende konto (mai)

- Franske reserveaktiva totalt (jun)

- Sentix Investor Confidence (jul)

- Franske statskasseveksler-auksjoner (12 måneder, 3 måneder, 6 måneder)

Storbritannia:

- MPC-medlem Haskel taler (2 ganger)

- BRC Retail Sales Monitor (årlig) (jun)

Singapore:

- Detailhandelssalg (månedlig) (mai)

- Detailhandelssalg (årlig) (mai)

Hongkong:

- Utenlandske reserver (USD)

Brasil:

- IGP-DI inflasjonsindeks (månedlig) (jun)

- BCB Focus Market Readout

USA:

- CB Employment Trends Index (jun)

- NY Fed 1-Year Consumer Inflation Expectations

- 3-måneders Bill-auksjon

- 6-måneders Bill-auksjon

- Forbrukerkreditt (mai)

- CFTC spekulative nettoposisjoner (GBP, aluminium, kobber, mais, råolje, gull, Nasdaq 100, naturgass, S&P 500, sølv, soyabønner, hvete, CAD, CHF, AUD, BRL, JPY, NZD, EUR)

Canada:

- CFTC CAD spekulative nettoposisjoner

- Ivey PMI ikke sesongjustert (jun)

- Ivey PMI (jun)

Australia:

- Westpac Consumer Sentiment (jul)

- NAB Business Confidence (jun)

- NAB Business Survey (jun)

Fra NEWSWEB

TGS ASA forventer at IFRS-inntektene for Q2 2024 vil være omtrent USD 224 millioner, en økning fra USD 206 millioner i Q2 2023. POC-inntektene forventes å være omtrent USD 215 millioner, ned fra USD 241 millioner i Q2 2023. Multi-klient inntekter er estimert til USD 115 millioner, med tidligsalg på USD 49 millioner og sene salg på USD 66 millioner. Proprietære inntekter forventes å være USD 100 millioner. TGS uttrykker tilfredshet med utviklingen, spesielt med en økning i sene salg og sterke tidlige salgsrater.

PGS-oppkjøpet ble fullført 1. juli 2024, og deres Q2 2024 POC-inntekter forventes å være USD 180 millioner. TGS vil offentliggjøre sine Q2 2024 resultater den 18. juli 2024.