Oljemarkedet

Oljeprisene faller med mer enn 1% på morgenkvisten, påvirket av kraftige prisreduksjoner fra verdens største eksportør Saudi-Arabia og en økning i OPECs produksjon, noe som veide opp for bekymringer om eskalerende geopolitiske spenninger i Midtøsten.

Brent råolje falt 1,22%, , til $77.58 per fat i skrivende stund (0640) samtidig som oljemarkedsanalyseleverandøren Vanda Insights, bemerket at Saudi Aramcos reduksjon av sine offisielle salgspriser (OSP) for februar styrker narrativet om svak etterspørsel.

Hari fra Vanda Insights bemerket at Rødehavet-spenningsmomentet er den eneste motvekten, selv om en relativt svak og sporadisk en, til at råoljeprisene gir etter for bearishhet over forventninger om svekkende global etterspørsel og økende lagre

Økende forsyning og konkurranse med rivaliserende produsenter førte til at Saudi-Arabia på søndag kuttet februar-OSP for sin flaggskip Arab Light råolje til Asia til det laveste nivået på 27 måneder.

USAs utenriksminister Antony Blinken, som er i Midtøsten denne uken, sa at Gaza-konflikten kunne spre seg over hele regionen med mindre det blir gjort en konsertet fredsinnsats.

Israels statsminister Benjamin Netanyahu lovet å fortsette krigen til Hamas var eliminert.

Oppadgående press på prisene fra geopolitisk bekymring ble motvirket av økt produksjon fra Organisasjonen av Petroleum Eksporterende Land (OPEC), som steg med 70,000 fat per dag (bpd) i desember til 27,88 millioner bpd, viste en Reuters-undersøkelse.

Separat, i USA, var antallet oljeboringsrigg opp med én til 501 sist uke, ifølge Baker Hughes i sin ukentlige rapport. Og JPMorgan spådde at 26 oljerigger vil bli lagt til i år, de fleste av dem i Permian i løpet av første halvdel av året.

USA/Makro:

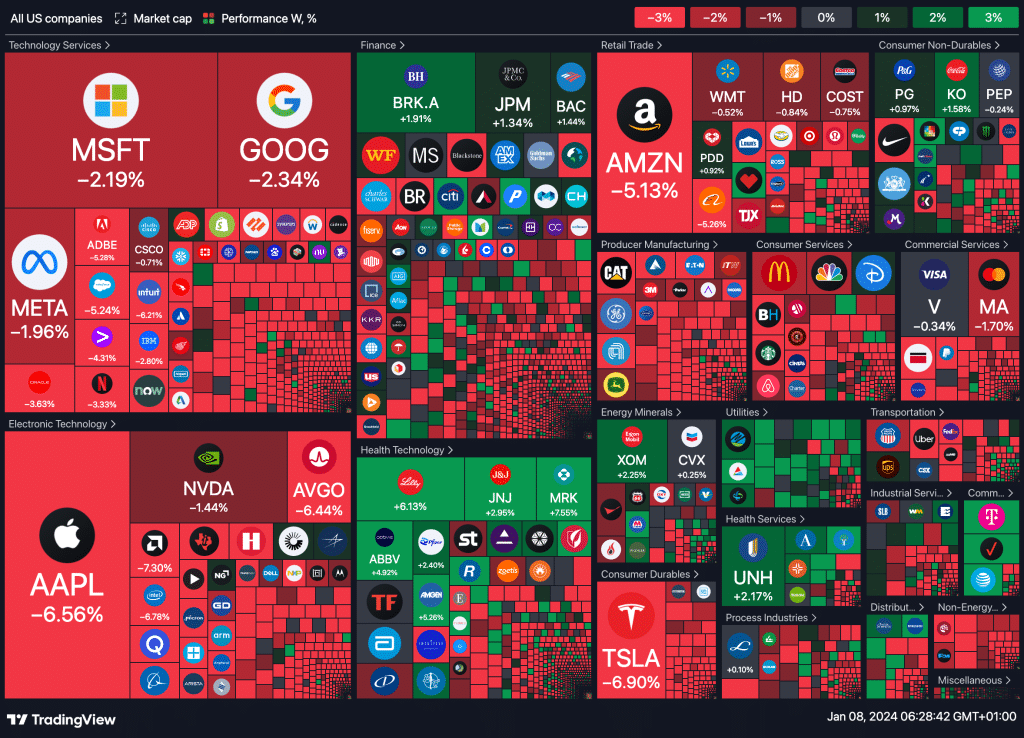

Amerikanske aksjefutures holder seg stabile etter at Wall Street brøt en ni-ukers seiersrekke, mens investorer ser frem til inflasjonsdata og store bankinntekter denne uken.

Forrige uke falt Dow med 0,59%, S&P 500 sank med 1,52%, og Nasdaq Composite stupte med 3,25%, med teknologi- og forbrukerdisponeringsaksjer som ledet nedgangen.

Store tap ble sett fra store teknologinavn forrige uke, som Tesla (-4,4%), Apple (-5,9%), Microsoft (-2,2%), Amazon (-4,4%) og Broadcom (-6%).

Disse tapene kom ettersom investorer sikret seg noen gevinster etter en sterk oppgang sent i 2023.

Markedene reduserte også sine veddemål på tidlige og bratte rentekutt fra Federal Reserve, understreket av en oppgang i dollaren og statsobligasjonsrentene, midt i en sterk Desember-jobbrapport og Fed-referat som indikerte forhøyet usikkerhet rundt renteutsiktene. Banker som er satt til å rapportere inntekter denne uken inkluderer Bank of America, Citigroup, JPMorgan Chase og Wells Fargo.

Sist ukes heatmap

MAKRO

Sør-Afrika (ZAR):

Foreign Reserves (USD): 61.72B

Eurosonen (EUR):

German Exports (MoM, November): 0.3% (Prognose: -0.2%)

German Factory Orders (MoM, November): 1.0% (Prognose: -3.7%)

German Imports (MoM, November): 0.2% (Prognose: -1.2%)

German Trade Balance (November): 17.9B (Prognose: 17.8B)

French Reserve Assets Total (Desember): 222,926.0M

Sentix Investor Confidence (Januar): -15.5 (Prognose: -16.8)

French 12-Month BTF Auction: 3.215%

French 3-Month BTF Auction: 3.757%

French 6-Month BTF Auction: 3.663%

Sveits (CHF):

Retail Sales (YoY, November): 0.0% (Prognose: -0.1%)

CPI (YoY, Desember): 1.5% (Prognose: 1.4%)

CPI (MoM, Desember): -0.2% (Prognose: -0.2%)

Singapore (SGD):

Foreign Reserves USD (MoM, Desember): 345.5B

Storbritannia (GBP):

Mortgage Rate (GBP): 8.03%

BRC Retail Sales Monitor (YoY, Desember): 2.3% (Prognose: 2.6%)

USA (USD):

CB Employment Trends Index (Desember): 113.05

NY Fed 1-Year Consumer Inflation Expectations: 3.40%

3-Month Bill Auction: 5.245%

6-Month Bill Auction: 5.045%

FOMC Member Bostic Speaks

Consumer Credit (November): 9.00B (Prognose: 5.13B)

Sør-Korea (KRW):

Current Account (November): 6.80B

Japan (JPY):

CPI Tokyo Ex Food & Energy (YoY, Desember): 2.7%

Household Spending (MoM, Dovember): 0.2% (Prognose: -0.1%)

Household Spending (YoY, Dovember): -2.3% (Prognose: -2.5%)

Tokyo Core CPI (YoY, Desember): 2.1% (Prognose: 2.3%)

Tokyo CPI (YoY, Desember): 2.6%

CPI Tokyo Ex Food and Energy (MoM, Desember): 0.0%

Australia (AUD):

Building Approvals (YoY, November): 1.80%

Building Approvals (MoM, November): -2.0% (Prognose: 7.5%)

Private House Approvals (November): 2.2%

Retail Sales (MoM, November): 1.2% (Prognose: -0.2%)

Metaller og Valuta

Kobberprisene faller fra start ettersom press fra en stabil dollar veide på råvaren priset i dollar, og motvirket støtte fra lave lagernivåer og stramme råmaterialeforsyninger.

Tre-måneders kobber på London Metal Exchange er ned 0,4%

Dollaren holder seg stabil før den amerikanske inflasjonsrapporten som kunne gi ytterligere klarhet om Federal Reserves pengepolitikk etter en nølende start på året da veddemål om rentekutt ble redusert. I Kina øker strammere forsyning av kobberkonsentrat, hovedsakelig på grunn av nedstengningen av First Quantum Minerals’ Cobre-gruve i Panama,

Kobberprisene forventes å gjennomsnittlig ligge på $8,800 per tonn i 2024, opp fra $8,523 i 2023 på grunn av et fall i dollarens styrke og forsyningsbegrensninger i følge flere rapporter.

Fra start: LME aluminium falt 0,4% til $2,263.50 per tonn, sink falt 1% til $2,536, nikkel gled 0,4% til $16,300, tinn stabiliserte seg på $24,620 og bly økte 0,2% til $2,080. Spot-sølv var ned 0,6% til $23.01 per unse, og platina falt 0,6% til $954.77. Palladium mistet 0,7% til $1,020.25, i sin tiende økt med nedgang.

Gullprisene falt også ettersom avtagende forventninger om et tidlig rentekutt i USA holdt dollaren og obligasjonsrentene støttet, foran en viktig inflasjonsrapport senere i uken.

Spotgull er ned 0,4% til $2,037.39. Amerikanske gullfutures faller 0,3% til $2,043.60