Helgens oljenews

Brent falt over 2% til rundt $89 per fat på morgenen etter at Israel trakk flere tropper ut fra det sørlige Gaza, sannsynligvis som en reaksjon på økende internasjonalt press. Samtidig gjenopptok Israel og Hamas fredssamtaler i Egypt, noe som dempet spenningene som hadde tent den nylige prisoppgangen på olje. I mellomtiden hevet Saudi-Arabia, verdens ledende råoljeeksportør, de offisielle salgsprisene for alle råoljekvaliteter til Asia i Mai ettersom det globale tilbudet strammet seg.

I Mexico førte en brann på en offshore plattform operert av landets nasjonale oljeselskap Pemex til at en entreprenør omkom og flere ble skadet. Andre steder styrket overraskende sterke amerikanske jobbdata utgitt på Fredag utsiktene for etterspørselen i verdens største oljekonsument, mens investorene ser frem til de siste inflasjonsavlesningene i USA og Kina denne uken.

Gazprom Nefts forpliktelse til å oppfylle sine forpliktelser understreker selskapets overholdelse av avtalene innenfor rammen av OPEC+. Slik overholdelse fra Russland er avgjørende for at OPEC+ kan opprettholde stabilitet på det globale oljemarkedet, spesielt midt i pågående svingninger i tilbuds- og etterspørselsdynamikken og geopolitisk usikkerhet.

USA

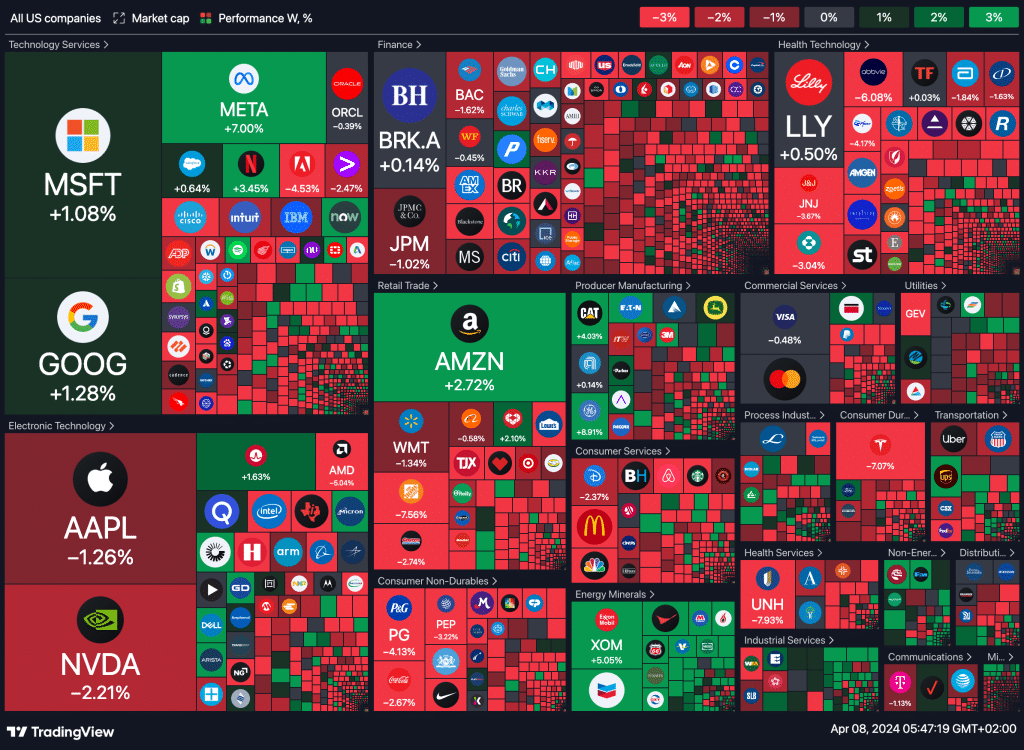

Amerikanske aksjer hentet seg inn på Fredag etter en sterk jobbrapport som forsterket synet på at økonomien forblir sunn, selv om den antydet at Federal Reserve kunne utsette rentekutt. ideksene noterte grønne tall over hele linjen, selv med den amerikanske 10-års statskasseobligasjonens yield nær ukenes høydepunkt, og råoljefutures la til flere gevinster midt i spenninger i Midtøsten.

S&P 500 og Nasdaq avanserte begge mer enn 1% og gjenvant det meste av Torsdagens kraftige tap. Med dette endte alle S&P 500-sektorer i positivt territorium på Fredag (alle sektorer endte rødt på Torsdag).

For uken som helhet tapte imidlertid S&P 500 omtrent 1%. Nasdaq endte ned 0,8%, og Dow tapte 2,3%

Markedet ser nå frem til rapportene om forbruker- og produsentprisindeksen for Mars senere denne uken og futures stiger noe da markedet ser for seg å gjenvinne noen av tapene fra sist uke.

Sist ukes heatmap

Dagens makro rapporter

Sveits (CHF):

- Arbeidsledighetsrate n.s.a. (Mar)

- Arbeidsledighetsrate s.a. (Mar)

- SNB-formann Thomas Jordan taler

Eurosonen (EUR):

- Tyske eksport (MoM) (Feb)

- Tyske import (MoM) (Feb)

- Tysk industriproduksjon (MoM) (Feb)

- Tysk handelsbalanse (Feb)

- Tysk industriproduksjon (YoY) (Feb)

- Fransk Reserve Assets Total (Mar)

- Sentix Investor Confidence (Apr)

- Fransk 12-måneders BTF-auksjon

- Fransk 3-måneders BTF-auksjon

- Fransk 6-måneders BTF-auksjon

Sør-Afrika (ZAR):

- Utenlandske reserver (USD) (Mar)

- Netto FX-reserver (USD) (Mar)

Storbritannia (GBP):

- Boliglånsrente (GBP)

- BoE Breeden taler

- BRC Retail Sales Monitor (YoY) (Mar)

Singapore (SGD):

- Utenlandske reserver USD (MoM)

Brasil (BRL):

- BCB Focus Market Readout

- Bilproduksjon (MoM) (Mar)

- Bilsalg (MoM) (Mar)

Canada (CAD):

- Totale reservater (Mar)

USA (USD):

- CB Employment Trends Index (Mar)

- NY Fed 1-årig forbrukerinflasjonsforventninger

- 3-måneders billauksjon

- 6-måneders billauksjon

- FOMC-medlem Kashkari taler

New Zealand (NZD):

- NZIER Business Confidence (Q1)

- NZIER QSBO kapasitetsutnyttelse (Q1)

Krypto

Bitcoin har falt rundt 2% sist uke, men et positivt tegn for optimistene er at prisen har hentet seg inn fra ukens laveste på $64,493. Flere analytikere forventer at det neste betydelige momentet for Bitcoin vil være halveringen. Men kryptobørsen Coinbase advarer om at Bitcoins prisbevegelser kan møte utfordringer etter halveringshendelsen, ettersom denne perioden vanligvis er en svak tid på året for kryptomarkeder og andre risikofylte eiendeler.