Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

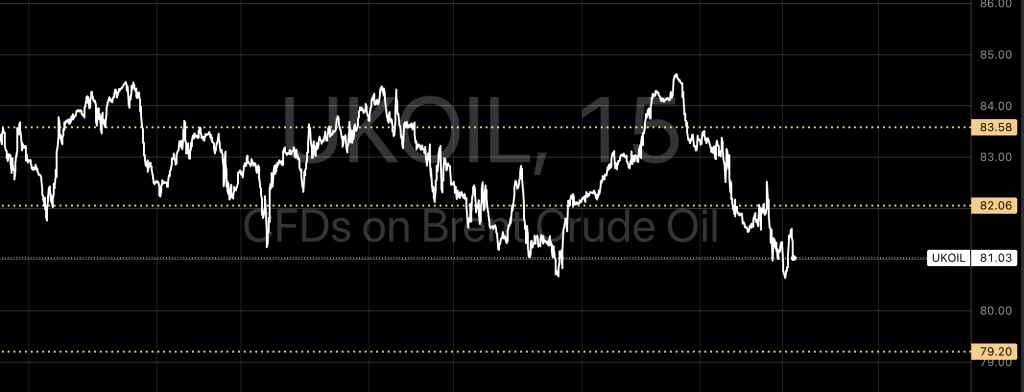

Oljeprisen faller fra start til tross for at OPEC+ besluttet å forlenge produksjonskuttene til ut 2025. Historisk sett de siste 24mnd har oljen falt på samme beskjed.

Litt mer info: OPEC+, som inkluderer OPEC og allierte som Russland, har vedtatt å forlenge kuttene på 3.66 millioner fat per dag (bpd) til ut 2025, og de frivillige kuttene på 2.2 millioner bpd til slutten av september 2024, før de gradvis avvikles over ett år fra Oktober 2024 til September 2025. Man kan anta å si at møtet var av bearish sort, til tross for forlengelsen, da OPEC+ har signalisert en gradvis utfasing av kuttene. Dette kan gjøre det vanskeligere å opprettholde lav produksjon hvis markedet blir svakere enn forventet.

FED på sin side fortsetter å advare om at det er for tidlig å vurdere rentekutt, noe som også bidrar til å dempe oljeprisene. I tillegg viste data fra Energy Information Administration at amerikanske råoljelagre falt med 4.2 millioner fat, mens bensinlagre økte med 2 millioner fat, noe som også påvirket markedet.

Ser man i chartet fortsetter vi å range, med touching rundt $81. Vi synliggjør nå $79 streken , da det er muligheter for at prisen skal kunne bryte ned.

U.S. aksjeindekser avsluttet uken med en blandet utvikling. Dow Industrials og S&P 500 i grønt, mens Nasdaq Composite hentet seg inn fra sine lows takket være et aldri så lite rally. Til tross for dette, avsluttet trillingene uken med nedgang. Dow falt 0.98%, S&P 500 mistet 0.51%, og Nasdaq falt 1.1%.

Økonomiske data ga blandede signaler til Federal Reserve, og gjorde rentebanen usikker. Personlig konsumprisindeks (PCE) viste ingen forbedring, mens forbrukerutgifter avtok betydelig. Markedet priser nå inn en 53.2% sjanse for et rentekutt på minst 25 basispunkter ved Fed’s septembermøte, opp fra 49.5% sist vi sjekket

For Mai måned oppnådde Dow en gevinst på 2.3%, S&P 500 økte med 4.8%, og Nasdaq steg 6.9%, og registrerte sin beste måned siden November 2023. Fremover ser investorer mot flere økonomiske rapporter denne uken, inkludert produksjonsdata på i dag og den månedlige jobbrapporten på Fredag, for å ytterligere veilede markedets utsikter.

Heatmap for Mai

DAGENS MAKRO og OSE RAPPORTER

India (INR):

- HSBC India Manufacturing PMI (May)

Russland (RUB):

- Russisk S&P Global Manufacturing PMI (May)

Australia (AUD):

- Råvarepriser (År over år)

Euro (EUR):

- Fransk statsbudsjettbalanse (Apr)

- HCOB Spania Manufacturing PMI (May)

- procure.ch PMI (May)

- HCOB Italia Manufacturing PMI (May)

- HCOB Frankrike Manufacturing PMI (May)

- HCOB Tyskland Manufacturing PMI (May)

- HCOB Eurosonen Manufacturing PMI (May)

- Fransk 12-måneders BTF-auksjon

- Fransk 3-måneders BTF-auksjon

- Fransk 6-måneders BTF-auksjon

Brasil (BRL):

- S&P Global Manufacturing PMI (May)

- Handelsbalanse (May)

Singapore (SGD):

- S&P Global Singapore PMI (May)

Canada (CAD):

- S&P Global Canada Manufacturing PMI (May)

USA (USD):

- Byggeutgifter (Månedlig) (Apr)

- Dallas Fed PCE (Apr)

- ISM Manufacturing Employment (May)

- ISM Manufacturing New Orders Index (May)

- ISM Manufacturing PMI (May)

- ISM Manufacturing Prices (May)

- Total Vehicle Sales

- 3-måneders Bill-auksjon

- 6-måneders Bill-auksjon

- Atlanta Fed GDPNow (Q2)

Sør-Korea (KRW):

- KPI (Månedlig) (May)

- KPI (År over år) (May)

Storbritannia (GBP):

- BRC Retail Sales Monitor (År over år) (May)

Japan (JPY):

- Monetær base (År over år) (May)

- 10-års JGB-auksjon

OSE RAPPORTER

- KOMMUNALBANKEN AS – Ordinær generalforsamling

- OTELLO CORPORATION ASA – Ordinær generalforsamling

- LOKOTECH GROUP AS – Ordinær generalforsamling

- BORGESTAD ASA – Ordinær generalforsamling