Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

Brent stiger på nyheter om krig, eller muligheter på storkrig mellom Israel og Hizbolla etter å ha falt over 1,5% på Fredag. Søndag lovet Israel sterk gjengjeldelse mot Hezbollah, som de anklager for å ha drept 12 barn og tenåringer i et rakettangrep på en fotballbane i Golan-høydene. Hezbollah avviser bestemt involvering i angrepet i følge Reuters.

Til tross for fallende priser har amerikanske råoljelagre trukket seg betydelig ned de siste fire ukene, med en reduksjon på nesten 20 millioner fat, ifølge API-estimater. Dette skjer samtidig som USA har produsert 13,3 millioner fat olje per dag de siste ukene, det høyeste nivået i historien. Fasit på uken får vi fra API og EIA Tirsdag og Onsdag. Men i mellomtiden… Wait for it…..

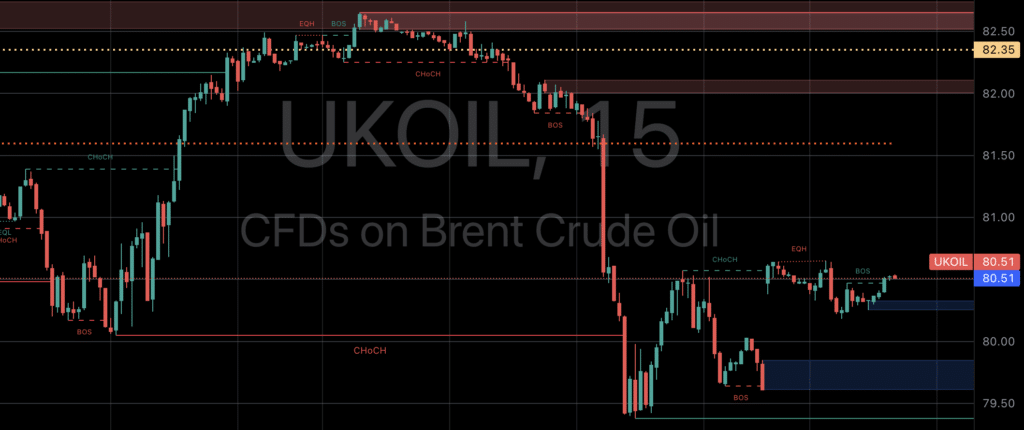

Observer: Gap i olja ( jeg tror på gap teori, dvs at alle gap skal dekkes. Så her burde oljen ta en tur ned til 79,5)

Futtene over dammen steg noe i natt i påvente av en ny runde med kvartalsrapporter fra store teknologiselskaper. Apple, Amazon, Microsoft og Meta Platforms skal alle rapportere sine siste resultater denne uken. Andre store selskaper som McDonald’s, Starbucks, Boeing, Exxon Mobil og Chevron er også satt til å legge frem sine inntjeninger.

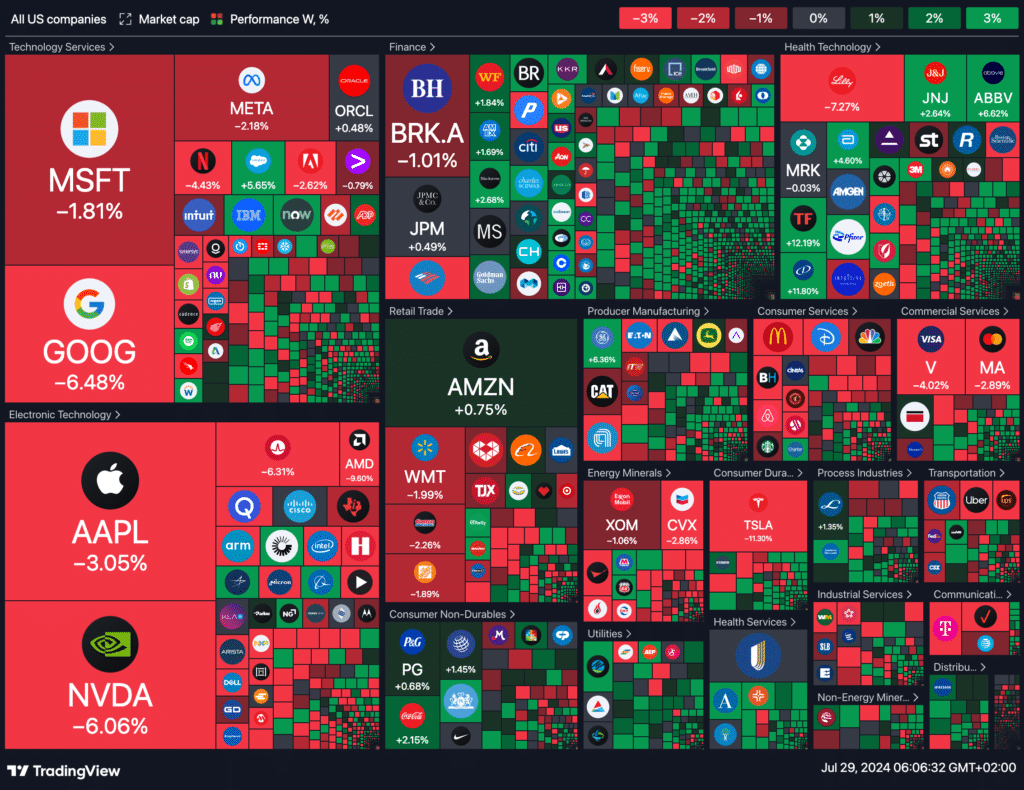

Forrige uke falt S&P 500 og Nasdaq Composite med henholdsvis 0,83% og 2,08%. I kontrast steg Dow Jones med 0,75% og Russell 2000 med 3,5%, da investorer roterte ut av store teknologinavn og inn i rentefølsomme aksjer som småkapitaliserte selskaper.

Fredag steg S&P 500 med 59,88 poeng, eller 1,11%, til 5 459,10 poeng, mens Nasdaq Composite klatret 176,16 poeng, eller 1,03%, til 17 357,88. Dow Jones Industrial Average steg 654,27 poeng, eller 1,64%, til 40 589,34. For uken steg Dow med 0,75%, mens S&P 500 falt 0,82% og Nasdaq falt 2,08%.

Sist ukes heatmap

Dagens makro rapporter

Eurosonen (EUR):

- Tysk detaljhandel (måned-til-måned) (mai)

- Tysk detaljhandel (år-til-år) (mai)

- Italiensk handelsbalanse utenfor EU (jun)

- Fransk 12-måneders BTF-auksjon

- Fransk 3-måneders BTF-auksjon

- Fransk 6-måneders BTF-auksjon

Sør-Afrika (ZAR):

- M3 pengemengde (år-til-år) (jun)

- Privat sektor kreditt (jun)

Sveits (CHF):

- Detaljhandel (år-til-år)

Storbritannia (GBP):

- BoE forbrukerkreditt (jun)

- M3 pengemengde (jun)

- M4 pengemengde (måned-til-måned) (jun)

- Boliglåns-approvals (jun)

- Boliglånsutlån (jun)

- Netto utlån til enkeltpersoner (jun)

- CBI Distributive Trades Survey (jul)

- BRC Shop Price Index (år-til-år)

Kina (CNY):

- Utenlandske direkte investeringer (jun)

Brasil (BRL):

- BCB Focus Market Readout

- Netto gjeld-til-BNP forhold (jun)

- IGP-M inflasjonsindeks (måned-til-måned)

- Budsjettbalanse (jun)

- Budsjettoverskudd (jun)

- Bruttogjeld-til-BNP forhold (måned-til-måned) (jun)

- Federal Tax Revenue

- CAGED netto jobbskaping

USA (USD):

- Dallas Fed PCE (jun)

- Dallas Fed Manufacturing Business Index (jul)

- 3-måneders Bill-auksjon

- 6-måneders Bill-auksjon

Australia (AUD):

- Byggetillatelser (år-til-år) (jun)

- Byggetillatelser (måned-til-måned) (jun)

- Private hus-tillatelser (jun)

- Detaljhandel (kvartal-til-kvartal) (Q2)

Singapore (SGD):

- Arbeidsledighetsrate

Japan (JPY):

- Jobber/søknadsforhold (jun)

- Arbeidsledighetsrate (jun)