Oljemarkedet

Oljeprisene faller på morgenkvisten, med Brent som nærmet seg $79 per fat, en relativ flat mot negativ utvikling OPEC+-møtet senere denne uken for en avtale om å begrense forsyninger inn i 2024.Prisene stupte midt i forrige uke etter at Organisasjonen av oljeeksporterende land og deres allierte, inkludert Russland, kjent som OPEC+, utsatte et ministermøte til 30. november for å utjevne forskjeller om produksjonsmål for afrikanske produsenter. ING-analytikere sa at markedssentimentet forblir negativt gitt tvisten innen OPEC+ over produksjonskvoter, selv om de forventer at Saudi-Arabia vil videreføre sitt ekstra frivillige kutt på 1 million fat per dag inn i neste år. Det er viktig å merke seg at ved tidligere bekreftede kutt, har prisen sunket. Som forsterker vår tro på en kurs mot $72 tallet.

Imidlertid er De forente arabiske emirater satt til å øke eksporten av flaggskip Murban råolje tidlig neste år ettersom et nytt OPEC+-mandat trer i kraft og fat blir omdirigert til det internasjonale markedet på grunn av raffinerivedlikehold, ifølge handelsmenn og Reuters-data oppdatert i dag tidlig. Oljeprisene har også stabilisert seg etter at geopolitiske spenninger roet seg ned i Midtøsten etter en våpenhvile i Gaza og en utveksling av gisler og fanger. En fredsavtale er heller ei generelt positivt for oljeprisen, så det er spennende tider vi går inn i.

Logikken sier at oljekursen skal bevege seg noe opp igjen før videre fall. Men vi råder alle å vise forsiktighet i markedet, da trenden er klar på en ting, å det er at prisen utvikler seg negativt.

USA:

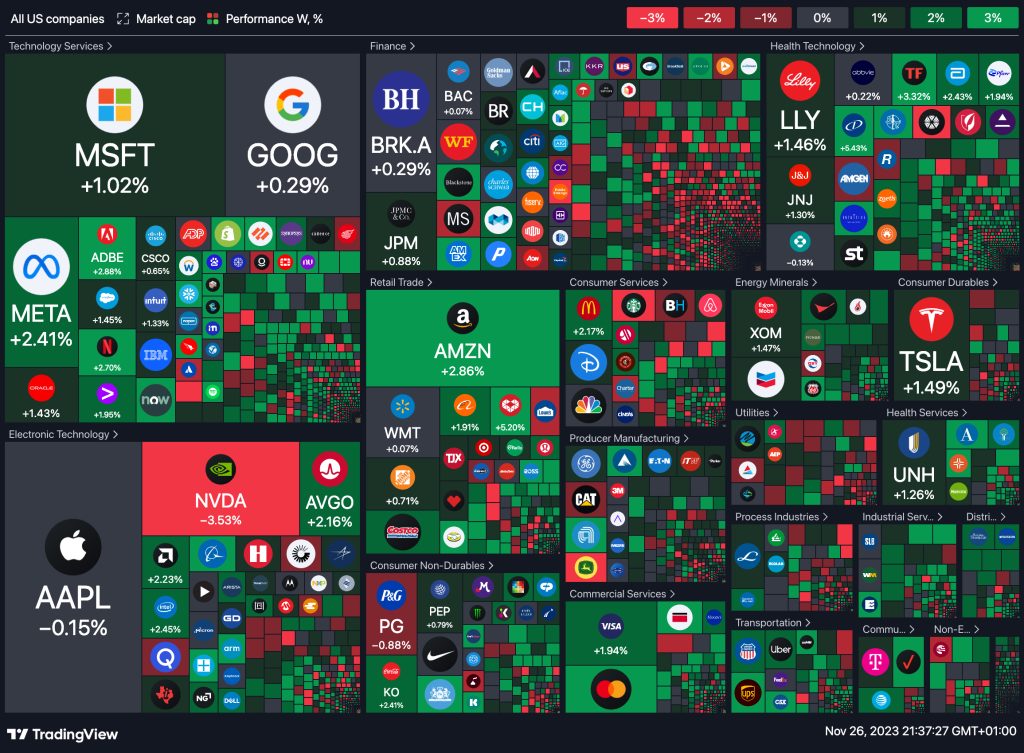

Dow 1,28 %, S&P 1,17%, Nasdaq + 1,14% på uken, selv om den var noe kuttet ned grunnet Thanksgiving og Thanksgiving day.

Det Amerikanske aksjemarkedet viser tegn til utvidelse utover de store teknologi- og vekstselskapene, kjent som «Magnificent Seven». Dette gir håp om en oppgang mot slutten av året. November har vært en sterk måned for S&P 500, som har steget over 8% og nærmer seg et nytt høydepunkt for 2023. Dette skyldes delvis fallende renter på statsobligasjoner og tegn på avkjølende inflasjon, noe som kan tyde på at Federal Reserve kan avslutte sine renteøkninger. Lavere renter gjør aksjer mer attraktive sammenlignet med fastinntektsinvesteringer.

Selv om noen investorer er skeptiske og ser rallyet som en midlertidig oppgang mot slutten av året, har markedet vist styrke gjennom gevinster i sektorer som tidligere har hengt etter. Et positivt tegn er at om lag 55% av S&P 500-aksjene nå handles over deres 200-dagers glidende gjennomsnitt, et nivå som ikke har vært nådd på nesten to måneder.

Den likevektede S&P 500-indeksen, som representerer gjennomsnittsaksjen, har også vist sterkere vekst enn den markedsvektede indeksen. Dette indikerer en bredere markedsoppgang. Imidlertid har den likevektede indeksen kun steget 3% i 2023 sammenlignet med 18% for den samlede S&P 500. Dette gapet skyldes hovedsakelig den sterke prestasjonen til de store selskapene som Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta Platforms og Tesla.

Markedet ser ut til å være i en fase der risikoaktiva blir mer attraktive. Dette skyldes en kombinasjon av lavere renter og modererende inflasjon, noe som skaper et gunstig miljø for aksjemarkedet. Spesielt sektorer utenfor stor-kapital tech kan oppleve verdiutvidelse.

Samlet sett viser markedet tegn til en bredere oppgang, men med fortsatt usikkerhet og potensielle endringer i investoratferd, er det vanskelig å forutsi om denne trenden vil vedvare mot slutten av året.

Forrige ukes heatmap:

MAKRO

Mandag har mye på kalenderen fra verden rundt: Hong Kong eksport og import (månedlig) i Oktober: Dette er tall som viser endringen i verdien av varer som er eksportert og importert i Hong Kong i løpet av Oktober. De gir innsikt i handelsaktiviteten og internasjonal handel i regionen.

Hong Kong handelsbalanse for Oktober: Dette tallet indikerer differansen mellom verdien av varer som eksporteres og importeres i Hong Kong i løpet av Oktober. En positiv handelsbalanse betyr at eksporten overstiger importen, mens en negativ indikerer det motsatte.

CBI Distributive Trades Survey i Storbritannia for November: Dette er en måling av forventningene og ytelsen til britisk detaljhandel i November. Resultatene gir innsikt i forbrukertillit og økonomisk aktivitet i Storbritannia.

Frankrike jobbsøkere totalt: Dette tallet angir antallet personer som er registrert som jobbsøkere i Frankrike. Brasils nåværende konto (i USD) og utenlandske direkteinvesteringer (i USD): Disse tallene gir informasjon om Brasil’s handelsbalanse og tilstrømningen av utenlandske investeringer til landet. De er viktige indikatorer for landets økonomiske stabilitet og tiltrekningskraft for investorer.

USA Building Permits (månedlig og totalt antall) for Oktober: Dette er tall som viser antallet byggetillatelser som er utstedt i USA i løpet av Oktober. Det gir innsikt i byggeaktivitet og boligmarkedets helse.

Tyske Buba-taler (Balz): Dette refererer til taler fra representanter for den tyske sentralbanken (Buba), som gir innsikt i den tyske økonomiens tilstand og mulige fremtidige pengepolitiske beslutninger.

Frankrikes auksjoner for BTF (Bon du Trésor à Taux Fixe): Dette er auksjoner der den franske regjeringen emitterer kortvarige statsobligasjoner med fast rente. Resultatene av auksjonene gir informasjon om et lands gjeldssituasjon og investorinteresse.

ECB President Christine Lagarde’s tale: Denne talen fra presidenten for Den europeiske sentralbanken (ECB) kan inneholde viktige uttalelser om den økonomiske situasjonen i eurosonen og fremtidige pengepolitiske beslutninger.

USA New Home Sales (månedlig og månedlig endring) for Oktober: Disse tallene gir informasjon om salget av nye boliger i USA i løpet av oktober og eventuelle endringer i forhold til forrige måned. De gir innsikt i boligmarkedets helse og forbrukertillit.

Dallas Fed Mfg Business Index for November: Dette er en indikator for aktiviteten innenfor produksjonssektoren i Dallas-regionen. En positiv indeks indikerer økt produksjon, mens en negativ indikerer en nedgang.

Aukjsoner for statsobligasjoner i USA (2-årige notater, 6-måneders regninger, 3-måneders regninger og 5-årige notater): Dette er auksjoner der den amerikanske regjeringen emitterer statsobligasjoner med ulike løpetider. Resultatene av auksjonene kan påvirke rentenivået i USA og obligasjonsmarkedet.

Commitment of Traders (CFTC) data: Dette er rapporter som viser posisjonene til store markedsaktører (som hedgefond og spekulanter) i forskjellige råvarer og valutapar. Dataene gir innsikt i markedssentimentet og spekulativ aktivitet.

Forbrukertillit i Sør-Korea: Dette tallet måler forbrukernes tillit til økonomien i Sør-Korea og kan gi en indikasjon på forbrukernes fremtidige kjøpevaner.

Detaljhandelssalg (månedlig) i Australia for Oktober: Dette tallet viser endringen i detaljhandelssalget i Australia i løpet av Oktober. Det gir innsikt i forbrukertillit og økonomisk aktivitet i landet.

Dollarindeksen faller noe, ikke langt fra et mer enn 2 måneders lavpunkt som ble nådd sist uke. Markedets fokus skifter nå til de reviderte amerikanske BNP-tallene for tredje kvartal som er ventet på Onsdag, og den amerikanske PCE-prisindeksen – Federal Reserves foretrukne inflasjonsmål – på Torsdag.

Metaller

Nikkelprisene i Shanghai har nådd sitt laveste nivå på 16 måneder påvirket av økende lagerbeholdninger, med en kapasitetsøkning både i Indonesia og Kina.

Lagerbeholdningene av SHFE-nikkel økte med 16,4% til 12,623 tonn sist Fredag, omtrent fire ganger høyere enn nivåene ved årets begynnelse.

LME-kobber falt med 0,3% til $8,405.50 per tonn, aluminium steg med 0,4% til $2,225.50, tinn økte med 0,9% til $24,100, sink falt med 0,4% til $2,544, mens bly gikk ned med 0,5% til $2,186. Gullprisene ligger på en seks måneders høy, støttet av en svakere Amerikansk dollar og veddemål om at den amerikanske sentralbanken, Federal.

Spotgull er i skrivende stund opp 0,4% til $2,009.69

Spot sølv steg 1,3% til $24.61 per unse, platina falt med 0,3% til $927.48. Palladium steg med 0,1% til $1,069.85 per unse.

Rapporter for dagen (Q3)

Her er en kort introduksjon til selskapene som skal presentere sine kvartalsrapporter den 27. November 2023:

Seadrill Limited er et ledende selskap innen offshore boring, kjent for sin ekspertise i å utforske olje- og gassressurser i ulike marine miljøer, fra grunne til ultra-dype vann. Selskapet opererer globalt og har spesialisert seg på å tilby boretjenester i både tøffe og milde havforhold. Seadrill har etablert seg som en viktig aktør i offshore drillingindustrien ved å kombinere avansert teknologi med en moderne flåte. Dette inkluderer en rekke borefartøy og utstyr som er tilpasset ulike typer boreoperasjoner. Selskapets fokus på skala og teknologisk innovasjon har gjort det mulig å utføre komplekse og utfordrende boreoppdrag på en sikker og effektiv måte.

Sikkerhet og effektivitet står sentralt i Seadrills virksomhet. Selskapet legger stor vekt på å sikre at alle operasjoner utføres med høyeste grad av sikkerhet for både personell og miljø. Dette oppnås gjennom streng overholdelse av sikkerhetsstandarder og kontinuerlig opplæring av ansatte. Seadrill er også kjent for sin evne til å levere data-drevne løsninger. Ved å bruke avansert dataanalyse og teknologi, er selskapet i stand til å optimalisere boreoperasjoner og redusere risiko. Dette gjør det mulig for Seadrill å tilby kundene sine mer effektive og kostnadseffektive tjenester.

Med en sterk track record og et team av dyktige fagfolk, har Seadrill etablert seg som en pålitelig partner for olje- og gasselskaper over hele verden. Selskapets evne til å tilpasse seg raskt til endringer i markedet og kundenes behov, har bidratt til dets suksess og omdømme i industrien.I dag skal Seadrill Limited presentere sin kvartalsrapport for tredje kvartal. Denne rapporten vil gi innsikt i selskapets økonomiske ytelse og kan inneholde viktig informasjon om fremtidige strategier og markedsutsikter. Investorer og markedsanalytikere vil følge nøye med på denne presentasjonen for å vurdere selskapets nåværende posisjon og fremtidsutsikter i en stadig skiftende og utfordrende energisektor.