Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

Vi starter uken med en oljepris som ligger nær $83 per fat etter et fall på over 3% på Fredag. Prisene ble presset ned på rykter om en våpenhvile i Gaza, etter at USAs utenriksminister Antony Blinken antydet at en avtale mellom Israel og Hamas var nært forestående. Dette ( 3% nedgang) til tross for kortsiktige forsyningsproblemer som kanadiske skogbranner som truer oljeproduksjonen. Det er også håp om at den amerikanske rentekutt-syklusen kan starte i September. Markedet må nesten også vurdere effekten av at president Joe Biden avslutter sin gjenvalgskampanje og støtter visepresident Kamala Harris.

Ser vi mot Østen har Russlands sjøbårne oljeeksporter falt til 3,11 millioner fat per dag per 14. juli, ned nesten 600 000 fat fra April, ifølge Bloomberg. Kina og India, som kjøper over 80% av Russlands sjøbårne råolje, vil mest merke disse eksportkuttene, men kan erstatte dem med olje fra andre markeder.

Ukraina har også kuttet oljeforsyningene til Slovakia og Ungarn gjennom Lukoil, som leverer russisk olje via Druzhba-rørledningen. Disse landene mottar fortsatt olje fra andre russiske selskaper.

Det blir med andre ord en spennende uke, vi får se hvordan markedet takler Biden nyheten først, men olja opererer som Macom i midten akkurat nå, midt mellom mine to støttestreker fra November.

Futtene stiger noe mot open etter at president Joe Biden annonserte at han ikke vil stille til gjenvalg og støttet visepresident Kamala Harris som den demokratiske kandidaten. Dog det er alt for tidlig til å kunne peile retning.

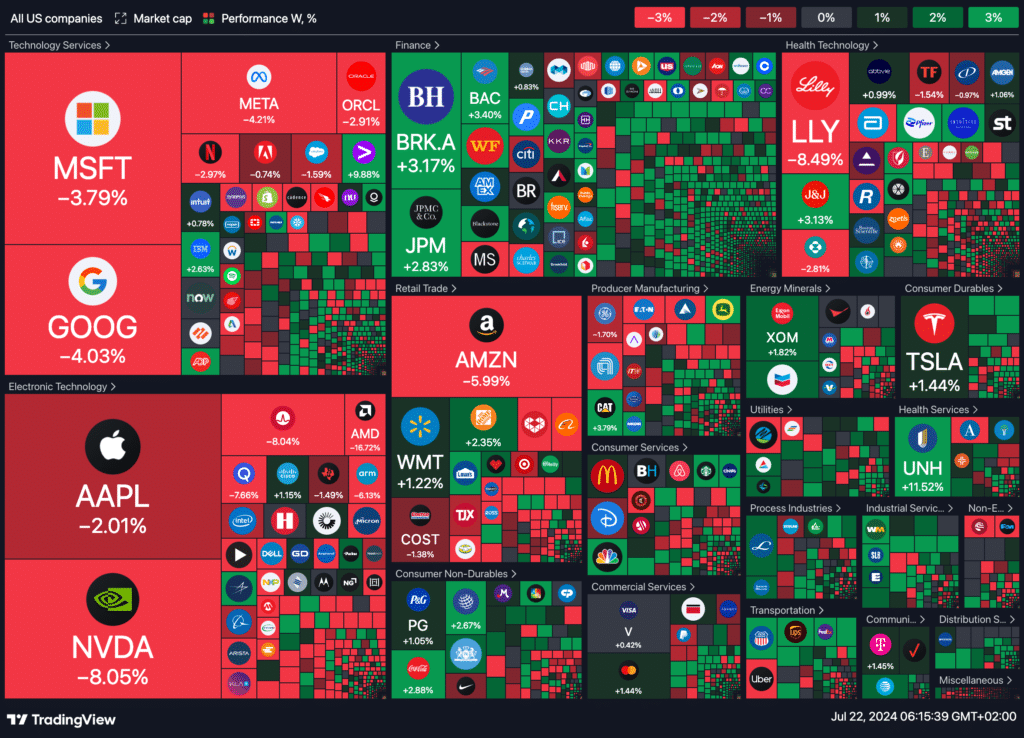

Forrige uke falt S&P 500 og Nasdaq Composite med henholdsvis 1,97% og 3,65%, mens Dow steg med 0,72% og småkapitaliserte Russell 2000 økte med 1,7%. En rotasjon fra store teknologiselskaper til mindre selskaper og justeringer i forkant av et forventet rentekutt fra Federal Reserve i september der altså.

Det hjalp ikke på indeksene med IT-utfordring forårsaket av en programvarefeil i CrowdStrike, som førte til krasj i Microsoft Windows og påvirket tjenester fra flyselskaper til banker på Fredag. CrowdStrike-aksjen falt med 11,1%, Dow Jones Industrial Average falt 377,49 poeng, eller 0,93%, til 40 287,53, S&P 500 tapte 39,59 poeng, eller 0,71%, til 5 505, og Nasdaq Composite falt 144,28 poeng, eller 0,81%, til 17 726,94.

Sist ukes Heatmap

Dagens makro rapporter

Storbritannia:

- Kjerne detaljhandel (år-til-år) (jun)

- Kjerne detaljhandel (måned-til-måned) (jun)

- Netto låneopptak i offentlig sektor (jun)

- Netto kontantbehov i offentlig sektor (jun)

- Detaljhandel (måned-til-måned) (jun)

- Detaljhandel (år-til-år) (jun)

- CFTC GBP spekulative netto posisjoner

Eurosonen:

- Tysk PPI (år-til-år) (jun)

- Tysk PPI (måned-til-måned) (jun)

- Spansk handelsbalanse

- Nåværende konto (mai)

- Nåværende konto, ikke sesongjustert (mai)

- Spansk forbrukertillit

Kina (CNY):

- Utenlandske direkte investeringer

India (INR):

- Valutareserver (USD)

Canada (CAD):

- Kjerne detaljhandel (måned-til-måned) (mai)

- IPPI (måned-til-måned) (jun)

- IPPI (år-til-år) (jun)

- Detaljhandel (måned-til-måned) (mai)

- RMPI (år-til-år) (jun)

- RMPI (måned-til-måned) (jun)

- CFTC CAD spekulative netto posisjoner

USA (USD):

- FOMC medlem Williams taler

- FOMC medlem Bostic taler

- Baker Hughes oljeplattformer

- Baker Hughes totale plattformer

- CFTC spekulative netto posisjoner for ulike råvarer og indekser:

- Aluminium

- Kobber

- Mais

- Råolje

- Gull

- Nasdaq 100

- Naturgass

- S&P 500

- Sølv

- Soyabønner

- Hvete