Oljeprisene falt utrolig nok i dag tidlig før de hentet seg noe inn til i skrivende stund, da markedet reduserte risikopremier etter Irans angrep på Israel Lørdag kveld og som forårsaket begrenset skade. . Angrepet, som involverte over 300 missiler og droner, var det første angrepet på Israel fra et annet land på over tre tiår, noe som reiste bekymringer om en bredere regional konflikt som kunne påvirke oljetrafikken gjennom Midtøsten. Til tross for dette forårsaket angrepet, som Iran kalte gjengjeldelse for et luftangrep på deres konsulat i Damaskus, bare moderat skade, med missiler som ble skutt ned av Israels Iron Dome forsvarssystem.

Notis: Irans evne til å produsere over 3 millioner fat olje per dag (bpd) som den fjerde største produsenten innen Organisasjonen for petroleumseksporterende land (OPEC), inkluderer forsyningsrisiko strengere håndhevede oljesanksjoner og at Israels respons kan inkludere å målrette Irans energiinfrastruktur.

I mellomtiden falt også kinesiske import av råolje i Mars med 6% sammenlignet med samme måned året før, ettersom første kvartals råoljeimport var stabil år over år til tross for høye volumer av russisk råolje som strømmet til Kina. Kina importerte 49,05 millioner metriske tonn råolje sist måned, noe som tilsvarer omtrent 11,55 millioner fat per dag, i følge Reuters. ( Tilbud / Etterspørsel der altså )

Chart

USA

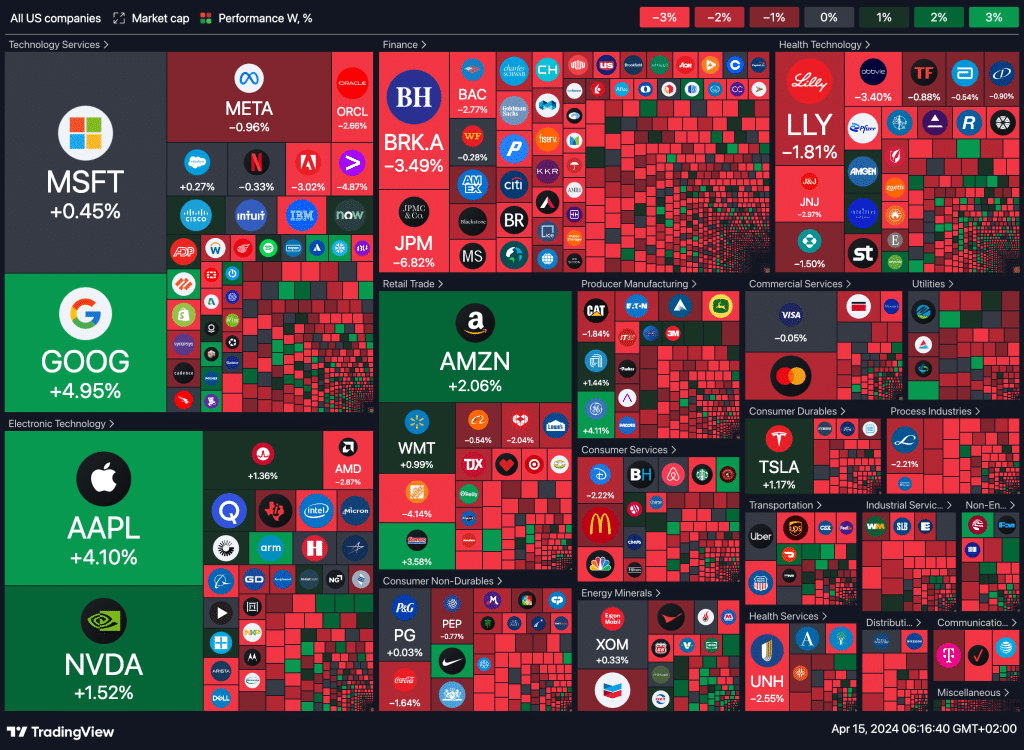

Indeksene i USA falt på Fredag etter at resultatene fra store amerikanske banker ikke imponerte markedet noe særlig, noe som avsluttet en uke preget av markedsbevegende inflasjonsdata, endrede forventninger til den amerikanske sentralbankens politikk og overhengende geopolitiske spenninger. Alle de tre store indeksene falt mer enn 1 %, og registrerte totalt tap for uken.

S&P 500-indeksen noterte sitt største ukentlige prosentvise tap siden Januar, mens Dow Jones Industrial Averages ukentlige tap var det største siden Mars YOY.

Resultater fra en trio av store banker markerte den uoffisielle starten på første kvartals resultatsesong. JPMorgan Chase & Co, den største banken i USA etter eiendeler, postet en 6 % fortjenesteøkning, men dens prognose for netto renteinntekter falt kort av forventningene. Aksjene deres falt 6,5 %. Wells Fargo & Co’s aksjer falt etter at fortjenesten falt 7 % ettersom netto renteinntekter falt på grunn av svak låneetterspørsel. Citigroup postet et tap etter å ha brukt penger på ansattes sluttvederlag og innskuddsforsikring. Dets aksjer falt 1,7 %.

Økonomiske data sist uke, spesielt onsdagens rapport om forbrukerprisindeksen, har antydet at inflasjonen kan være mer vedvarende enn tidligere antatt, noe som får investorer til å tilbakestille forventningene om timingen og omfanget av de amerikanske sentralbankens rentekutt i år.

markedet ser nå frem til dagens salgstall i detaljhandelen i USA og Goldman Sachs’ resultater.

Sist ukes heatmap

Dagens makro rapporter

USA (USD):

- FED Logan snakker

- Kjerne detaljhandelssalg (MoM) (Mar)

- NY Empire State Manufacturing Index (Apr)

- Detaljhandelskontroll (MoM) (Mar)

- Detaljhandelssalg (YoY) (Mar)

- Detaljhandelssalg (MoM) (Mar)

- Detaljhandelssalg ekskl. Bensin/Biler (MoM) (Mar)

- Bedrifters beholdninger (MoM) (Feb)

- NAHB boligmarkedindeks (Apr)

- Detaljhandelsbeholdninger ekskl. Auto (Feb)

- 3-måneders statsobligasjonsauksjon

- 6-måneders statsobligasjonsauksjon

- Atlanta Fed GDPNow (Q1)

- FOMC-medlem Daly snakker

Sveits (CHF):

- PPI (YoY) (Mar)

- PPI (MoM) (Mar)

India (INR):

- WPI Mat (YoY) (Mar)

- WPI Drivstoff (YoY) (Mar)

- WPI Inflasjon (YoY) (Mar)

- WPI Produksjonsinflasjon (YoY) (Mar)

Eurosonen (EUR):

- Industriproduksjon (YoY) (Feb)

- Industriproduksjon (MoM) (Feb)

- Fransk 12-måneders BTF-auksjon

- Fransk 3-måneders BTF-auksjon

- Fransk 6-måneders BTF-auksjon

Storbritannia (GBP):

- BoE Breeden snakker

Brasil (BRL):

- BCB Focus Market Readout

- IBC-Br økonomisk aktivitet (Feb)

Canada (CAD):

- Boligstarts (Mar)

- Produksjonssalg (MoM) (Feb)

- Nye personbilsalg (MoM)

- Engrosalg (MoM) (Feb)

Sør-Korea (KRW):

- Eksportprisindeks (YoY) (Mar)

- Importprisindeks (YoY) (Mar)

- Eksport (YoY) (Mar)

- Import (YoY) (Mar)

- Handelsbalanse (Mar)

- M3 pengemengde (Feb)

- M2 pengemengde (Feb)

Kina (CNY):

- Huspriser (YoY) (Mar)

- Fast eiendomsinvestering (YoY) (Mar)

- BNP (YoY) (Q1)

- BNP (QoQ) (Q1)

- Kinesisk BNP YTD (YoY) (Q1)

- Industriproduksjon (YoY) (Mar)

- Kinesisk industriproduksjon YTD (YoY) (Mar)

- Detaljhandelssalg (YoY) (Mar)

- Kinesisk detaljhandelssalg YTD (YoY) (Mar)

- Kinesisk arbeidsledighetsrate (Mar)

- NBS pressekonferanse

OSE RAPPORTER

- REDERIAKTIEBOLAGT ECKERÖ – Årsrapport

- PHILLY SHIPYARD ASA – Ordinær generalforsamling

- ELEKTROIMPORTØREN AS – Årsrapport

- KRAFT BANK ASA – Årsrapport

KRYPTO

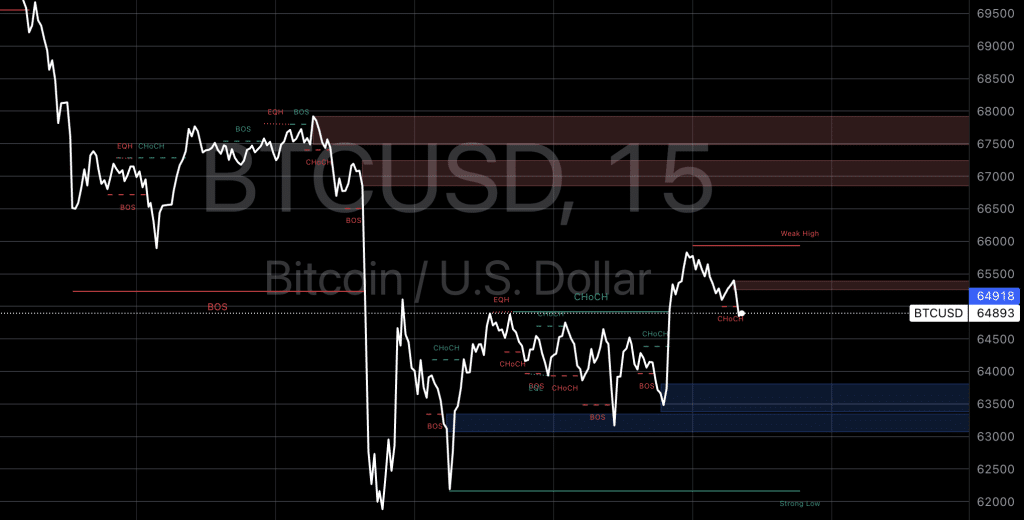

Bitcoin-prisen tok en betydelig nedtur, fallende under $70,000-nivået, som ble forsterket av økende geopolitiske spenninger mellom Israel og Iran. Prisen opplevde en kraftig nedgang, der den brøt gjennom støttenivåene på $66,000 og $65,000.

Prisen sank med over 10% og testet støtten på $60,500, hvor det ble dannet en bunn på $60,495. Etter dette bunnpunktet har prisen begynt å komme seg, og har steget over $62,500 og $63,000. Videre har prisen også passert 23,6% Fibonacci retracement-nivået av den nedadgående bevegelsen fra svinghøyden på $71,200 til bunnen på $60,495.

For øyeblikket handles Bitcoin under $67,000 og det 100 timers enkle glidende gjennomsnittet. Den umiddelbare motstanden er nær $65,800, og det er også observert en stigende kanal på timegrafen for BTC/USD-paret med motstand nær $65,850. Dette motstandsnivået ligger tett opp til 50% Fibonacci retracement-nivået fra nedgangen fra $71,200 til $60,495.