Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

Oljeprisene stiger jaggu mot 80 dollar per fat på, og fortsetter oppgangen for femte dag på rad. Oppgangen skyldes vedvarende bekymringer rundt tilbudssiden, spesielt på grunn av de eskalerende spenningene i Midtøsten. I løpet av helgen rapporterte Reuters om et israelsk luftangrep mot en skole som fungerte som tilfluktssted i Gaza, der minst 80 mennesker mistet livet og nesten 50 ble skadet. Samtidig uttrykte Hamas usikkerhet om de vil delta i kommende våpenhvileforhandlinger planlagt til torsdag. Oljeprisen inn mot helgen kan dermed bli veldig lav, eller veldig veldig høy.

Samtidig meldte Russlands energidepartement at landets oljeproduksjon var lavere i juli enn i juni, og at ytterligere produksjonskutt er på vei.

Russland har forpliktet seg til å kompensere for all overproduksjonen siden april i år, med ytterligere kutt planlagt i oktober og november i år, samt fra mars til september neste år. Departementet understreket også viktigheten av at andre OPEC+ land følger sine egne kompensasjonsplaner.

OPEC+ har visst hatt utfordringer med å få alle medlemmene til å redusere produksjonen til de avtalte nivåene som ble satt i april. Land som Irak, UAE, Kasakhstan og Russland har alle i følge Bloomberg, slitt med å nå målene, noe som har svekket gruppens samlede prestasjon. Ifølge en Bloomberg-undersøkelse falt OPECs produksjon noe i juli, til 26,99 millioner fat per dag.

Senere i dag vil OPEC offentliggjøre sine offisielle produksjonstall for juli i sin månedlige oljemarkedsrapport.

Lykke til

Det er Mandag og futtene ser ok ut, mens markedet ser frem til viktige inflasjonsdata denne uken som kan gi innsikt i fremtidig pengepolitikk. Forrige uke var preget av kraftig salgspress, drevet av frykt for en amerikansk resesjon og avviklingen av yen carry trades. Til tross for dette klarte Wall Street å hente inn mesteparten av tapene, med Dow som endte ned 0,6 %, mens S&P 500 og Nasdaq Composite falt med henholdsvis 0,04 % og 0,18 %.

Nå ser markedet frem til at den amerikanske produsentprisindeksen publiseres på tirsdag, etterfulgt av konsumprisindeksen på onsdag, for å se om prisveksten fortsetter å stabilisere seg. Torsdag kommer også tall for detaljhandelen, noe som kan gi ytterligere innsikt i økonomiens helse.

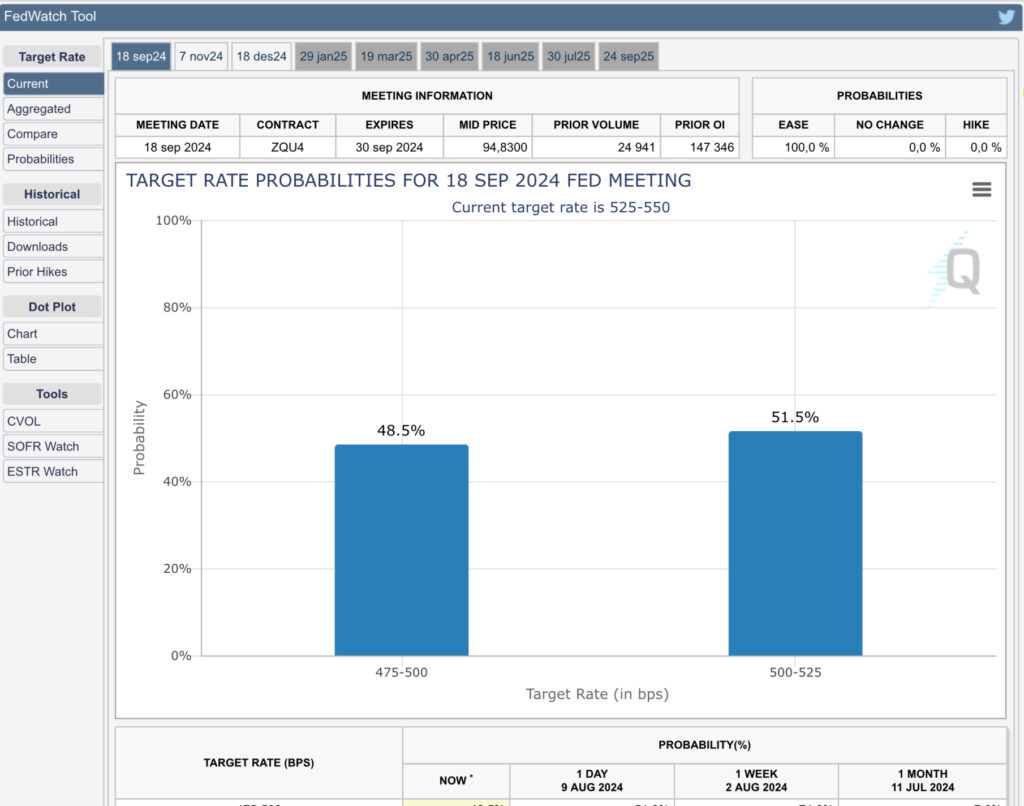

Fryktindeksen VIX steg med 80 % på grunn av økende resesjonsfrykt og forventninger om rentekutt. Sannsynligheten for et rentekutt på 50 basispunkter økte til 100 % innen mandag ettermiddag, opp fra 74 % dagen før og 11 % en uke tidligere, noe som reflekterte den økende panikken i markedet.

Senere i uken bidro bedre enn forventede makroøkonomiske data til å roe markedene, da antall førstegangssøknader om arbeidsledighetstrygd falt med 17 000 til 233 000, noe som dempet resesjonsfrykten.

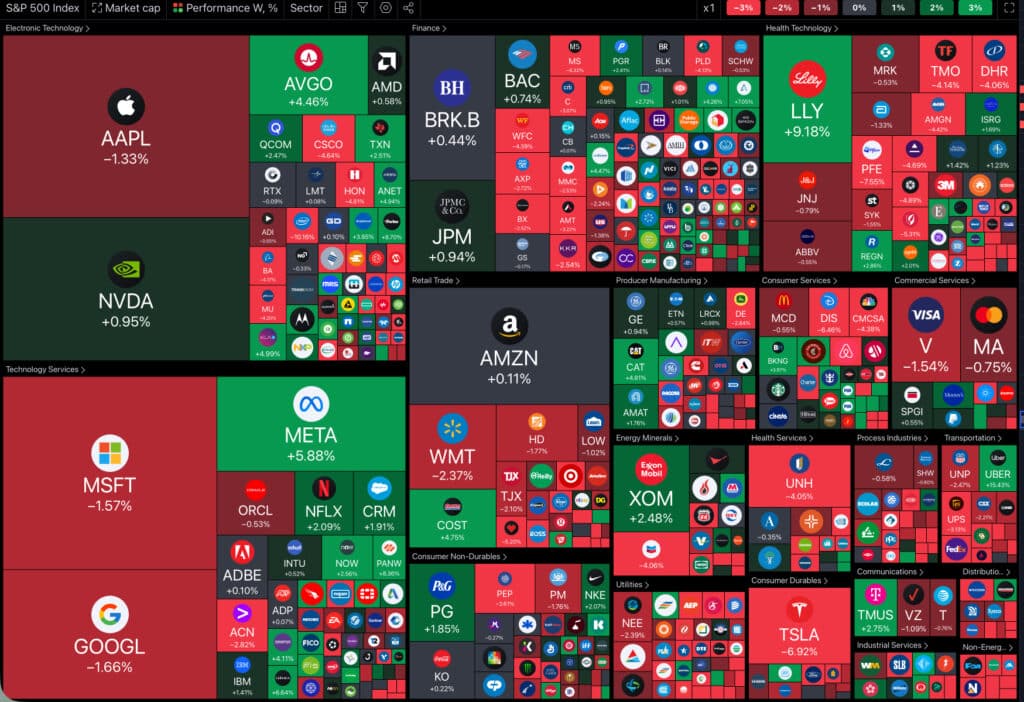

Sist ukes heatmap

Dagens Makro rapporter

Eurosonen (EUR):

- Tysk WPI (MoM og YoY) (Juli)

Kina (CNY):

- M2 Pengemengde (YoY) (Juli)

- Nye Lån (Juli)

- Utestående Lånevekst (YoY) (Juli)

- Total Sosial Finansiering (Juli)

USA (USD):

- OPEC Månedlig Rapport

- NY Fed 1-års Forbruker Inflasjon Forventninger (Juli)

- 3-måneders Bill Auksjon

- 6-måneders Bill Auksjon

- WASDE Rapport

- Federal Budsjettbalanse (Juli)

India (INR):

- KPI (YoY) (Juli)

- Kumulativ Industriell Produksjon (Juni)

- Industriell Produksjon (YoY) (Juni)

- Produksjon i Manufakturen (MoM) (Juni)

Brasil (BRL):

- BCB Fokus Markedsrapport

Canada (CAD):

- Byggetillatelser (MoM) (Juni)

Frankrike (EUR):

- Fransk 12-måneders BTF Auksjon

- Fransk 3-måneders BTF Auksjon

- Fransk 6-måneders BTF Auksjon

Russland (RUB):

- Handelsbalanse (Juni)

Sør-Korea (KRW):

- Eksportpriser (YoY) (Juli)

- Importpriser (YoY) (Juli)

- M3 Pengemengde (Juni)

- M2 Pengemengde (Juni)

New Zealand (NZD):

- Ekstern Migrasjon & Besøkende (Juni)

- Permanent/Langtids Migrasjon (Juni)

- Besøksankomster (MoM)

Japan (JPY):

- PPI (YoY og MoM) (Juli)

Singapore (SGD):

- BNP (YoY og QoQ) (Q2)

Australia (AUD):

- Westpac Forbruker Sentiment (August)

- NAB Forretningskonfidens (Juli)

- NAB Forretningsundersøkelse (Juli)

- Lønnskostnadsindeks (YoY og QoQ) (Q2)