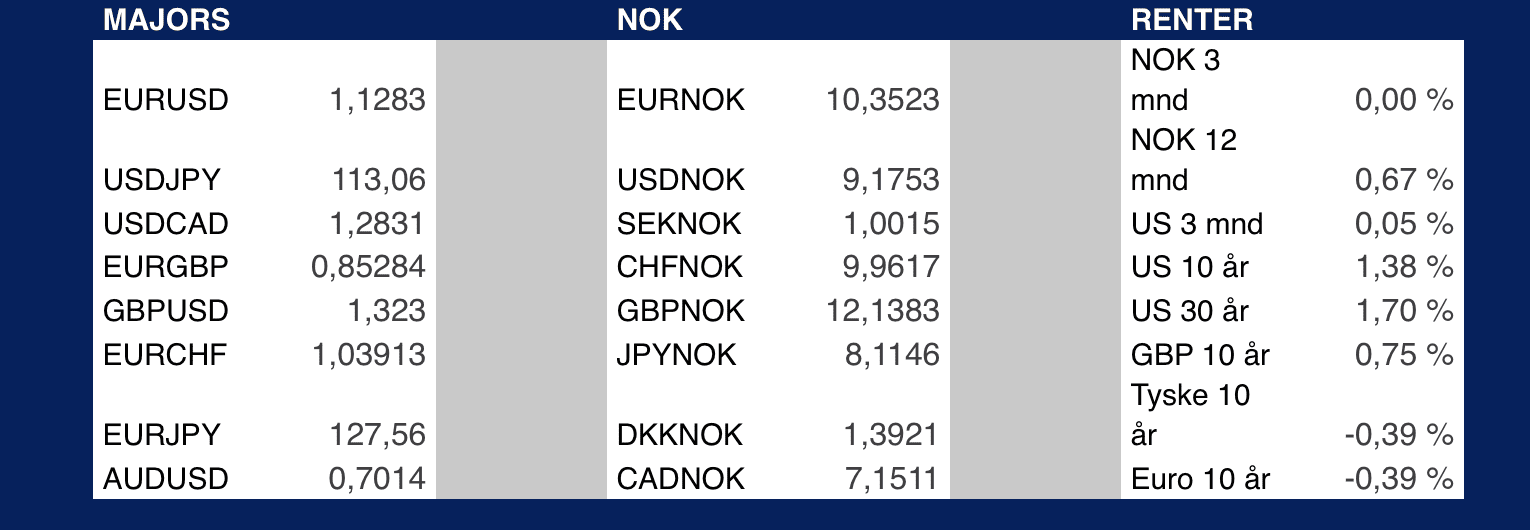

Oljen handler på $71,49/fat 0,72% siden fredag samme tid og -0,82% siden Oslo Børs stengte. Vi ser at netto long for brentposisjoner er på samme nivå som det var før vi fikk beskjed om vaksinen i fjor. Kursen er dog 56% høyere. Vi mener dette understøtter et potensiale for et bullrun om frykten for omikron skulle legge seg og ser vi i et perspektiv på 5år, er det bare mars 2020 og oktober 2020 som har hatt lavere eksponering. Det kan med andre ord falle videre, men man skal være klar over at proffe penger har i snitt halvert posisjoneringen sin i brent på to måneder.

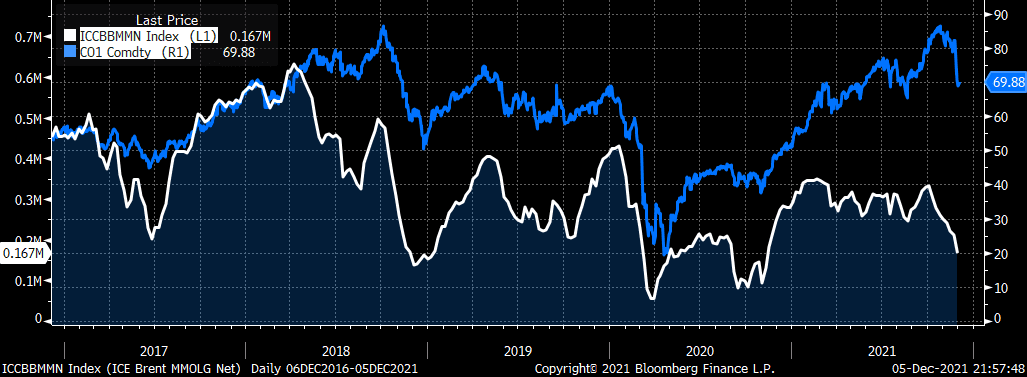

GLOBAL HEDGE: Vi ser at de siste dagene har bevist at vår strategi er meget motstandsdyktig når det kommer volatilitet. Fra 1. november til fredagen ser vi at GA FAKTOR med VIX beveget seg roughly likt som markedet, men mot slutten av måneden viste hvorfor man skal ha VIX som en del av porteføljen.

Vi ser samme trenden i vår global strategi, men der har vi ca 5x så mange aksjer, så litt mindre volatilitet der enn GA FAKTOR. Under kan dere se hvordan de beveget seg relativt rolig ila november, helt til volatiliteten slo til, og man ser at strategien ville reddet en del lommebøker.

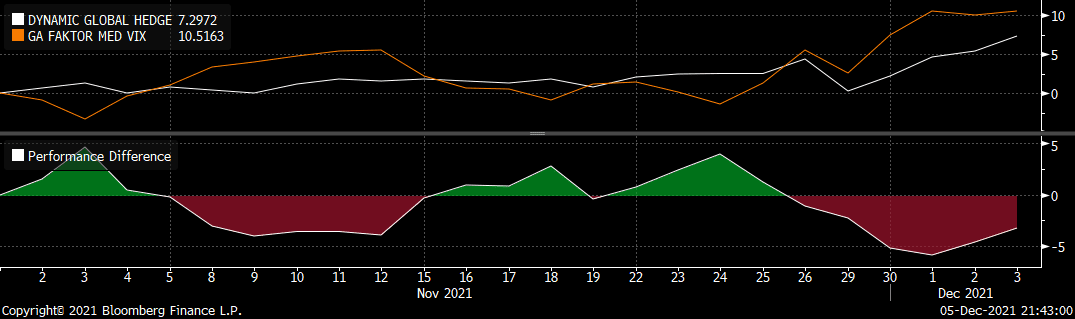

FISK: Laks – tungt over hele linjen gjennom hele november. Litt utypisk rent historisk kanskje men her igjen er ikke oppblussing av covid i mediebildet noe booster for risikoappetitten for potensielle longs. Alle selskapene er svært oversolgte ( 14 d rsi`er på lave 20 bortsett fra SALM på 30 ) og vi klarer ikke helt å se at disse nivåene kan være dårlige innganger i et litt lengre perspektiv. Vi er i denne sammenheng ydmyke når vi gjentar sektoren da vi også syns de nevnte allerede så interessante ut for godt over 5-7% siden. Vi tror i hovedsak det er greit å fokusere mest på de underliggende selskapene da de har vist over tid at de godt drevet og aksjene er likvide. MOWI og SALM fremstår som de «sikreste» av disse mens BAKKA åpenbart besitter mer risk dog med høyere beta og høyere kursutslag, begge veier vel og merke. BAKKA leverte som kjent tall i slutten av oktober og er av 25% siden den tid. Har siden det brutale nedsalget etter tall egentlig vist svært få opptick så den fremstår jo fortsatt som vanskelig å calle en bunn på så om man gjør det her med stopp eller avventer til man ser noe form for mottak eller blå tall er jo en individuell vurdering. MOWI av 17% siden slutten av oktober. Uansett BAKKA og MOWI tilbake til påskepriser anno 2021 og SALM det samme, men har ligget slakere i terrenget etter påske.

Bunnfisking av fiskeaksjer er selvsagt en øvelse med risk involvert og skal håndteres deretter.

GETG: GET Group melder om oppkjøp og inntreden i Indonesia. De har kjøpt opp selskapet Modular Geothermal Power Pte Ltd. GETG utsteder 12,5% nye aksjer, noe som priser Moduler Geo. Til NOK 14m. Med dette oppkjøpet vil GETG ha en produksjon på 80 MW. Sammenligner vi med Scatec her hjemme har de en produksjon på 3355 MW. Scatc prises til NOK 7,1m/MW, og legger vi denne prisingen til grunn for GETG skal selskapet prises til NOK 568m, roughly det samme i sek. Aksjen fredag til en markedsverdi på SEK 112m. Dette peker på en oppside på 5x. Aksjen handler i et meget illikvid marked, så det er meget usikkert hvordan kursen vil reagere

MAKRO/FX: Det var et skuffende tall for nye arbeidsplasser utenfor landbruket som ble sluppet fredag i USA. Ledighetsraten falt noe som kan stemme med fallende trygdesøkende, men fokus mot nye jobber. Alle indekser ned og brede Russell2000 tok av mest, 2,13 prosent. Futures tilsier dog en åpning mot oppsiden senere i dag. Stille i makrokalenderen i dag, auksjon i korte rentepapirer, 3 og 6 måneder. Renter falt fredag, reversert noe i natt, men trend er lavere renter. USD holder seg mot sterke siden, indeks på 96,35 og EURUSD omsettes 1,1280.

I Østen har vi også røde tall på de fleste børsindekser, Sydney mot strømmen og ender opp 0,05 prosent. Hang Seng ned 1,80 prosent og Nikkei tar av 0,38 prosent. YEN stabil mot USD, mens Yuan holder seg rundt 6,37 streken mot USD.

I Unionen er det møte i Eurogroup, men også her rolig på makrofronten. Euroindeks på 110,10. CHF holder seg på sterke siden, risk bildet relativt uendret i Europa. Fokus mot smitte og effekter av dette og spesielt Tyskland har høyt stress mot sykehus og intensiv plasser. GBP noe svakere mot USD og EUR.

Gull på 1 785USDo. Sølv på 22,473USDo. Kobber på 4,2765USDp. Aluminium noe lavere, 2 606USDt.

Nyhetsbildet her hjemme preget av smitte og strømpriser. Vi får rapport til NB fra regionalt nettverk i morgen og inflasjonstall fredag. NB følger nok med på disse tallene før rentemøtet neste uke, men tematuren i vår økonomi tilser en justering av rente mot oppsiden. Vi ser flere aktører tar opp om NB bør vente i lys av siste tids eskalerende smitte og effekter dette kan få på næringsliv og arbeidstall. Det skal være føringer fra regjering til NB men det kan fort bli litt upopulært politisk sett med høyere renter i dagens situasjon for de 1000 hjem.

Krona åpner uka mot svake siden, 10,3480 mot EUR og 9,1725 mot USD.