Oljemarkedet

Venezuelas statseide raffineri, Citgo Petroleum, opplevde et betydelig fall i nettofortjenesten med 81% i fjerde kvartal av 2023, ifølge selskapets nyeste regulatoriske innsendelse melder Reuters. Denne nedgangen, som reduserte nettofortjenesten til kun $1,54 millioner fra $806 millioner året før, kan i stor grad tilskrives utfall ved raffineriet og svakere marginer, med en nedgang i råoljeutnyttelsesraten til 89%. Dette står i kontrast til det fulle året, hvor Citgo likevel rapporterte en nettofortjeneste på $2 milliarder, den nest høyeste noensinne for det venezuelanske raffineriet. Citgo, som er den syvende største raffineren i USA, driver anlegg i Texas, Louisiana, og Illinois, og forsyner over 4,200 utsalgssteder i USA gjennom sitt nettverk.

På en annen front, fullførte Saudi-Arabia overføringen av en 8% eierandel i Aramco, verdens største oljeselskap, verdsatt til omtrent $163,6 milliarder, til sitt suverene formuefond (PIF), under ledelse av Kronprins Mohammed bin Salman. Dette strategiske trekket er ment å styrke PIFs finansielle stilling og kredittvurdering, og doble fondets eierandel i Aramco i følge Bloomberg. Overføringen er en del av Saudi-Arabias bredere Vision 2030-program, som sikter mot å diversifisere økonomien vekk fra olje ved å investere i fremtidsrettede prosjekter som NEOM.

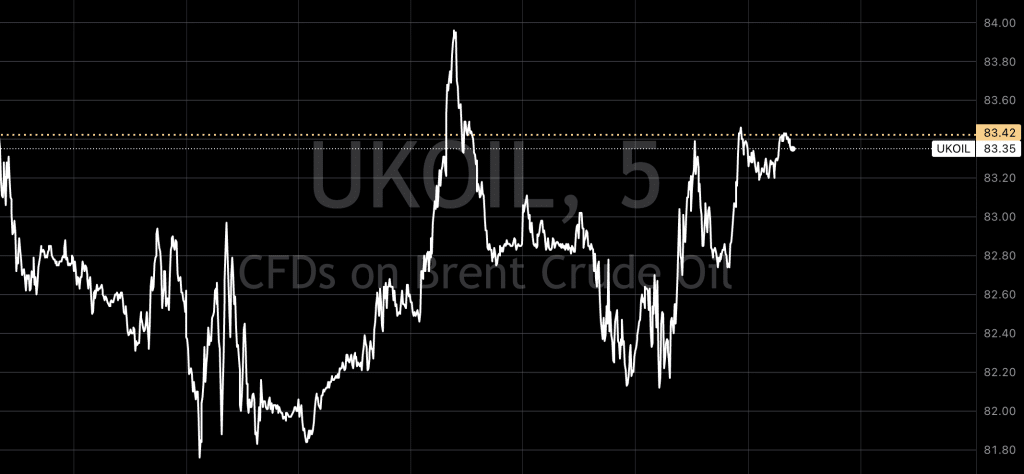

Samtidig rapporterte Kina en økning på 5,1% i råoljeimport i januar og februar sammenlignet med samme periode året før, til tross for globale energimarkedsutfordringer. Denne økningen til 10,74 millioner fat per dag gjenspeiler en stigende etterspørsel etter drivstoff under Lunar New Year ferien. Kina, som er verdens største råoljeimportør, opplevde denne veksten selv om uavhengige raffinerier reduserte driftsrater på grunn av lavere raffineringsmarginer. Den økte importen kan sees i lys av lavere oljepriser i fjerde kvartal av 2023, som kan ha motivert kinesiske raffinerier til å øke kjøpene. Kursen , den respekterer fortsatt streken vår.

USA

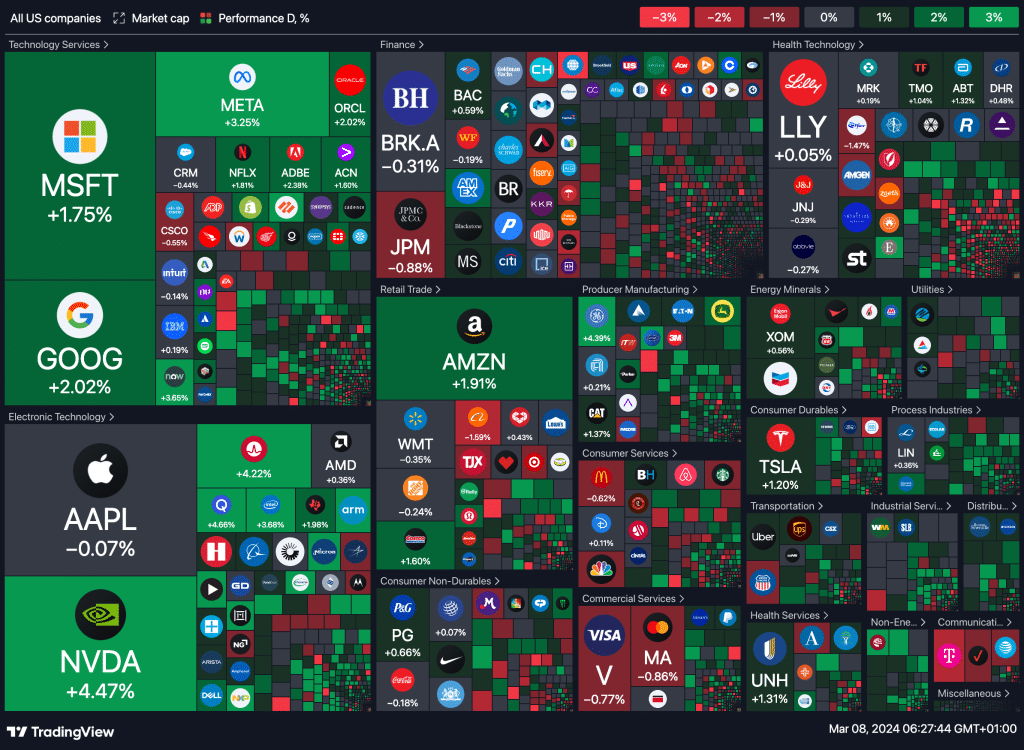

Amerikanske indekser steg for tredje dag på rad i går, drevet av teknologiaksjer, etter at Fed-sjef Jerome Powell avsluttet sitt to dagers vitnemål. Kommentarer fra Fed-sjef i Kongressen fortsatte å indikere at lånekostnadene vil bli senket i år.

Både S&P 500 og Nasdaq 100 nådde nye rekorder, med en økning på henholdsvis 1% og 1,5%, mens Dow Jones avsluttet 130 poeng høyere.

På datafronten kom de innledende arbeidsledighetskravene noe høyere enn forventet, og arbeidskostnadene for fjerde kvartal ble revidert noe lavere.

Aksjer innen halvledere utmerket seg, ettersom Nvidia hoppet 4,5%, og nådde en ny ATH på $924, mens Intel spratt opp 3,7% og var Dow’s beste.

Appleavsluttet litt lavere, og forlenget sitt fall for syvende dag på rad. American Express steg 2,2% til også til en ATH på $223,4, og Caterpillar gikk opp 1,4% til $341,2.

heatmap

Dagens makro-tall

Japan (JPY)

- Samtidige og ledende indikatorer (Måned over Måned) for Januar, samt ledende indeks.

- Economy Watchers Current Index for Februar.

Tyskland (EUR)

- Industriproduksjon og PPI (Måned over Måned og År over År) for Januar.

- Industriproduksjon (År over År) for Januar.

Frankrike (EUR)

- Nåværende konto, eksporter, importer og handelsbalanse for Januar.

Spania (EUR)

- Industriproduksjon (År over År) for Januar.

- Obligasjon- og Bonos-auksjoner.

Italia (EUR)

- PPI (Måned over Måned og År over År) for Januar.

Eurosonen (EUR)

- Sysselsettingsendring (År over År og Kvartal over Kvartal) og total sysselsetting for 4. kvartal.

- BNP (År over År og Kvartal over Kvartal) for 4. kvartal.

Sør-Afrika (ZAR)

- Utenlandske reserver (USD) og netto FX reserver (USD) for Februar.

- Nåværende konto og nåværende konto som prosent av BNP.

Brasil (BRL)

- Banklån (Måned over Måned) for Januar, og diverse gjeldsindikatorer.

- IGP-DI inflasjonsindeks for Februar, og industriproduksjon (Måned over Måned og År over År).

- Bilproduksjon og bilsalg (Måned over Måned) for Februar.

USA (USD)

- Talen av FOMC-medlem Williams.

- Gjennomsnittlig timelønn, uketimer, offentlige og produksjonslønninger, samt total sysselsetting og arbeidsledighet for Februar.

- WASDE-rapporten, Baker Hughes olje- og total riggtelling, og diverse arbeidsmarkeds- og handelsindikatorer.

Canada (CAD)

- Timelønn for fast ansatte, kapasitetsutnyttelsesrate, og sysselsettingsendring for Februar.

- Byggetillatelser, eksport, import, og handelsbalanse for Januar.

Kina (CNY)

- CPI (Måned over Måned og År over År) og PPI (År over År) for Februar.

Valutaspekulative posisjoner

- Diverse CFTC-spekulative nettposisjoner for GBP, Aluminium, Kobber, Mais, Råolje, Gull, Nasdaq 100, Naturgass, S&P 500, Sølv, Soyabønner, Hvete, CAD, CHF, AUD, BRL, JPY, NZD, og EUR.