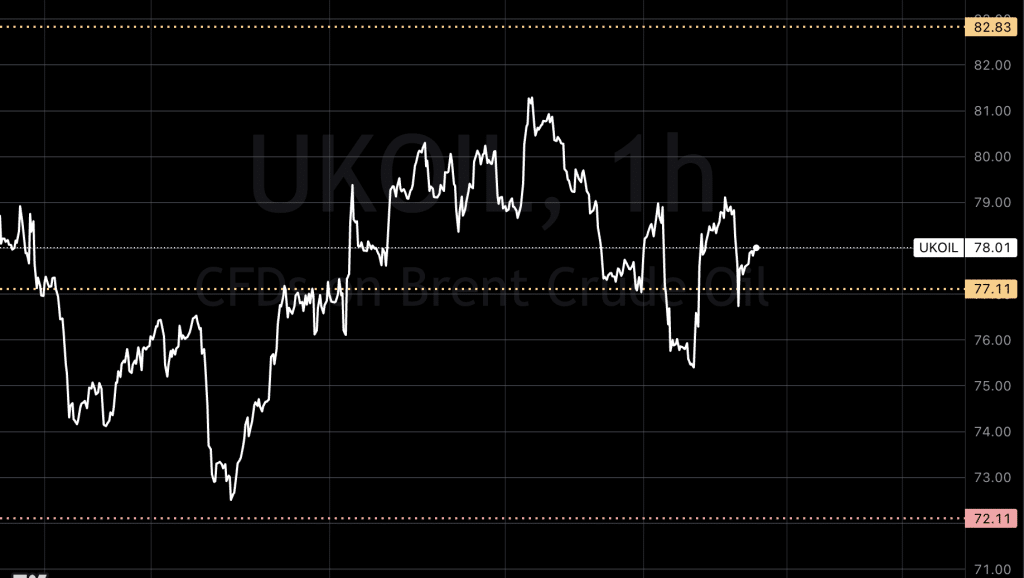

Oljemarkedet

Oljeprisene øker noe etter en tur ned i dag, drevet av et referat fra et Federal Reserve-møte som antyder at inflasjonen er under kontroll. I tillegg forsterkes optimismen av USAs utenriksminister Antony Blinkens planlagte besøk til Midtøsten, hvor han søker å dempe eskaleringen i konflikten mellom Israel og Gaza.

Brent råoljefutures har steget med 37 cent, eller 0,5%, til $77.96 per fat og har nesten gjenvunnet gårdagens tap, da prisene falt i en volatil økt preget av store ukentlige bygg i bensin- og destillatlager. Fed-referatet, som ikke ga direkte ledetråder om når rentekutt kan begynne, signaliserte en økende tro på at inflasjonen er under kontroll. Dette har vekket bekymring for risikoene knyttet til en «overdreven restriktiv» pengepolitikk for økonomien. Lavere renter kan redusere forbrukernes lånekostnader og potensielt styrke økonomisk vekst og etterspørsel etter olje.

I Midtøsten forsterker israelske styrkers planer om en mer målrettet tilnærming i nord og videre forfølgelse av Hamas-ledere i sør forsyningsspørsmålene. Blinkens reise til Midtøsten denne uken for en uke med diplomati er et tiltak for å hindre en eskalering av konflikten.

På tilbudssiden rapporterte Energy Information Administration et betydelig drivstofflagerbygg for uken til 29. desember. Råoljelagrene falt med 5,5 millioner fat i løpet av uken, en nedgang som fulgte en lagerreduksjon på 6,9 millioner fat uken før. American Petroleum Institute rapporterte en estimert nedgang på 7,4 millioner fat i råoljelagre, ledsaget av betydelige lagerbygg i bensin og midtre destillater. For den siste uken av 2023 estimerte EIA en bensinlagerbygging på 10,9 millioner fat, sammenlignet med et fall på 600,000 fat uken før. Bensinproduksjonen var i gjennomsnitt 8,8 millioner fat daglig, mot 10 millioner fat daglig. For midtre destillater rapporterte EIA en lagerøkning på 10,1 millioner fat, sammenlignet med en bygging på 800,000 fat uken før.

Samtidig har oljeprisene steget på grunn av en avbrudd ved Libyas største produksjonsfelt, Sharara, og økte spenninger i Midtøsten, inkludert et angrep av Jemens Houthier på et lasteskip i Rødehavet. Brent råolje har nærmet seg $80 per fat, mens West Texas Intermediate har økt til over $70 per fat. Goldman Sachs forventer at Brent vil handle mellom $70 og $90 per fat i år, med stabil OPEC+-forsyning. Bankens analytikere understreker at geopolitiske faktorer forblir en betydelig risiko for prisene.

USA/Makro:

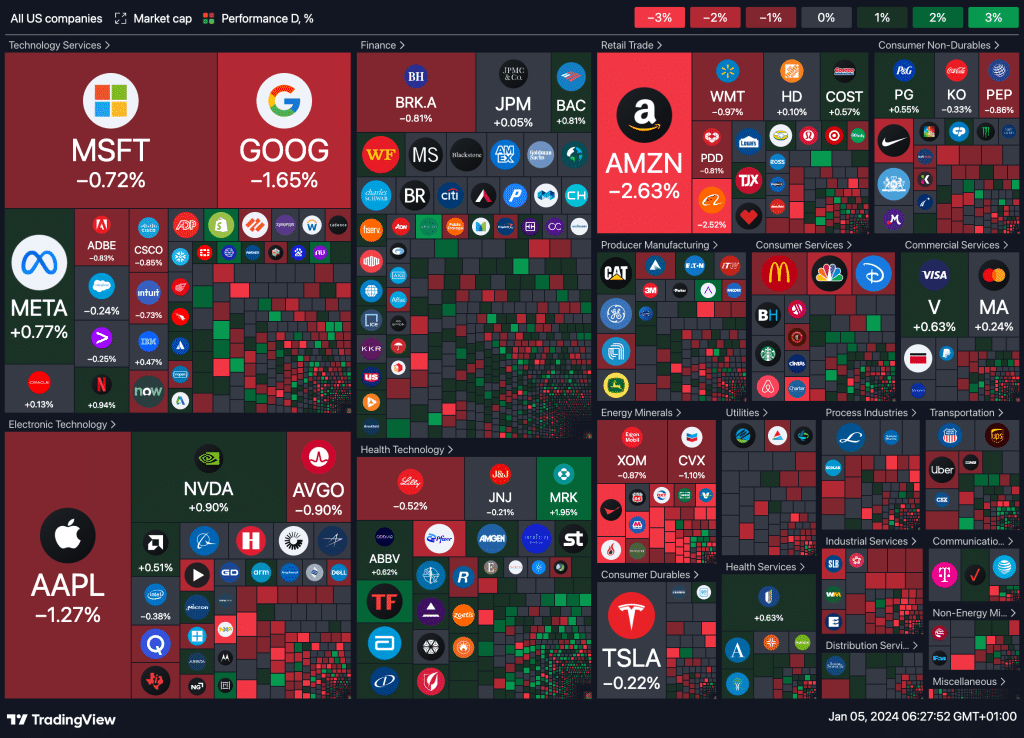

S&P 500 og Nasdaq Composite avsluttet lavere på i går, og fortsatte deres taps-serie som begynte i det kalenderen viste 2024. Dow Jones Industrial klarte imidlertid å sikre en grønn avslutning, drevet av finansaksjer og sterke jobbdata.

For S&P 500 markerer dette den verste starten på et år siden 2015, ettersom teknologifokuserte investorer fortsatte å ta profitt etter en sterk oppgang i de siste ukene av forrige år. Forventninger om at Federal Reserve kunne starte med å redusere rentene i år hadde drevet mye av gevinstene mot slutten av 2023, selv om de siste referatene fra sentralbankens Desembermøte ikke ga mange ledetråder om når lettelsen kan starte.Samtidig viste den ukentlige rapporten fra Arbeidsdepartementet at flere amerikanere søkte om statlige arbeidsledighetstrygd enn forventet.

S&P 500 mistet 16,13 poeng, eller 0,34%, og endte på 4,688.68 poeng, mens Nasdaq Composite tapte 81,91 poeng, eller 0,56%, til 14,510.3. Dow Jones Industrial Average steg 10,15 poeng, eller 0,03%, til 37,440.34. De fleste S&P-sektorene var nede, ledet av energi som falt 1,6% etter en massiv bygging av amerikanske drivstofflagre som presset råoljeprisene lavere.

Flere store teknologinavn avsluttet også lavere, med Amazon.com Inc ned 2,6% og Alphabet Inc ned 1,8%. Apple-aksjer falt 1,3% etter at meglerhuset Piper Sandler nedgraderte iPhone-produsenten til «nøytral,» få dager etter at Barclays også kuttet sin vurdering.

Gårdagens heatmap

MAKRO

I dag Fredag 5. Januar, alle tall og prosenter er forventet resultat og tidligere resultat.

India (INR):

S&P Global India Services PMI (Desember): 59.0 (Tidligere: 56.9)

Japan (JPY):

Household Confidence (Desember): 37.2 (Tidligere: 36.1)

Singapore (SGD):

Retail Sales (YoY, November): 2.5% (Tidligere: -0.1%)

Retail Sales (MoM, November): 0.5% (Tidligere: -0.9%)

Storbritannia (GBP):

Halifax House Price Index (YoY, Desember): -1.0%

Halifax House Price Index (MoM, Desember): 0.1%

S&P Global / CIPS UK Construction PMI: 46.0 (Tidligere: 45.5)

Housing Equity Withdrawal (QoQ): -23.2B

Tyskland (EUR):

German Retail Sales (YoY, November): -0.5% (Tidligere: -0.1%)

German Retail Sales (MoM, November): -0.1% (Tidligere: 1.1%)

German Car Registration (YoY): -5.7%

German CPI (MoM, Desember): 0.1% (Tidligere: -0.4%)

German CPI (YoY, Desember): 3.7% (Tidligere: 3.2%)

German HICP (MoM, Desember): 0.3% (Tidligere: -0.7%)

German HICP (YoY,

Desember): 3.8% (Tidligere: 2.3%)

Sveits (CHF):

Foreign Reserves (USD, Desember): 641.7B

Brasil (BRL)

IPC-Fipe Inflation Index (MoM, Desember): 0.43%

Netto statsgjeldsandel (november): 60.0%

Budsjettbalanse (november): -84.900B (Tidligere: -47.148B)

Overskudd på statsbudsjettet (november): 14.798B

Forholdet mellom bruttogjeld og BNP (månedlig, November): 75.0% (Tidligere: 74.7%)

IGP-DI Inflation Index (MoM, Desember): 0.50%

Industriproduksjon (YoY, November): 0.7% (Tidligere: 1.2%)

Industriproduksjon (MoM, November): 0.2% (Tidligere: 0.1%)

Brutto gjeldsandel (MoM, November):

EU (EUR):

Core CPI (MoM): -0.6%

Core CPI (YoY): 3.5% (Tidligere: 3.6%)

CPI (YoY, Desember): 3.0% (Tidligere: 2.4%)

CPI (MoM, Desember): -0.6%

CPI, n.s.a (Desember): 123.85

HICP eksklusive energi og mat (YoY, Desember): 4.2%

HICP eksklusive energi og mat (MoM): -0.5%

PPI (MoM, November): -0.1% (Tidligere: 0.2%)

PPI (YoY, November): -8.7% (Tidligere: -9.4%)

Russland (RUB):

Russisk valutaintervensjon (Januar): 244.8B

Canada (CAD):

Ledende indeks (MoM, Desember): -0.01%

India (INR):

Valutareserver i USD: 620.44B

Canada (CAD):

Avg hourly wages Permanent employee (Desember): 5.0%

Employment Change (Desember): 13.5K (Prognose: 24.9K)

Full Employment Change (Desember): 59.6K

Part Time Employment Change (Desember): -34.7K

Participation Rate (Desember): 65.6%

Ledighetsrate (Desember): 5.9% (Prognose: 5.8%)

Ivey PMI n.s.a (Desember): 53.2

Ivey PMI (Desember): 55.0 (Prognose: 54.7)

CFTC CAD speculative net positions: -34.7K

Eurosonen (EUR):

Car Registration (MoM, Desember): 0.50%

USA (USD):

Durables Excluding Defense (MoM, November): 6.5%

Durables Excluding Transport (MoM, November): 0.5%

Factory Orders (MoM, November): 2.1% (Prognose: -3.6%)

Factory orders ex transportation (MoM, November): -1.2%

ISM Non-Manufacturing Business Activity (Desember): 55.1

ISM Non-Manufacturing Employment (Desember): 50.7

ISM Non-Manufacturing New Orders (Desember): 55.5

ISM Non-Manufacturing PMI (Desember): 52.6 (Prognose: 52.7)

ISM Non-Manufacturing Prices (Desember): 58.3

U.S. Baker Hughes Oil Rig Count: 500

U.S. Baker Hughes Total Rig Count: 622

FOMC Member Barkin Speaks

CFTC Aluminium speculative net positions: 5.7K

CFTC Copper speculative net positions: 7.1K

CFTC Corn speculative net positions: -127.7K

CFTC Crude Oil speculative net positions: 199.3K

CFTC Gold speculative net positions: 207.7K

CFTC Nasdaq 100 speculative net positions: 28.0K

CFTC Natural Gas speculative net positions: -106.1K

CFTC S&P 500 speculative net positions: -192.5K

CFTC Silver speculative net positions: 31.9K

CFTC Soybeans speculative net positions: -11.9K

CFTC Wheat speculative net positions: -31.4K

CFTC EUR speculative net positions: 117.4K

Brasil (BRL):

Trade Balance (Desember): 8.78B (Prognose: 8.78B)

CFTC BRL speculative net positions: 44.3K

Sveits (CHF):

CFTC CHF speculative net positions: -3.4K

Australia (AUD):

CFTC AUD speculative net positions: -51.3K

Japan (JPY)

CFTC JPY speculative net positions: -55.6K

New Zealand (NZD):

CFTC NZD speculative net positions: -3.7K

M3 Money Supply (november): 405.9B

Metaller og Valuta

Kobberprisene stiger litt fra morgenen av, støttet av bekymringer for tilførselen av metallet, noe som veier opp for skiftende investorforventninger til rentekutt fra den amerikanske sentralbanken Federal Reserve. Det tok ikke lang tid. I Kina, verdens største forbruker av kobber, forble lagerbeholdningene lave i følge en ny rapport. LME aluminium ligger stabilt på $2,282 per tonn, sink øker med 0,2% til $2,542.50, nikkel klatrer 0,3% til $16,110, tinn stiger 0,1% til $24,865 mens bly følger på med 0,6% til $2,053.Spot-sølv stiger 0,5% til $23.11, mens platina faller 0,7% til $950.12.

Amerikanske gullfutures steg 0,1% til $2,052.40.