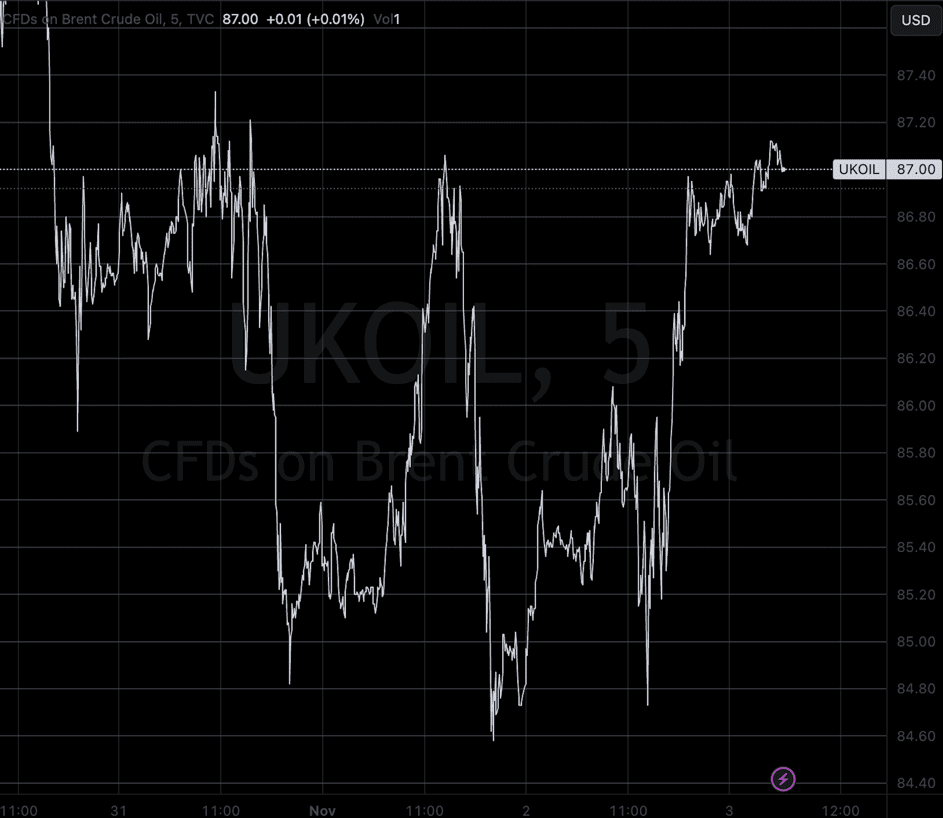

Oljeprisen: Brent og USOIL fikk god fart etter gode nyheter og gikk opp igjen i går. Noe som gjør av på ukens siste handelsdag, har oljen vært særs volativ, i negativ retning. Outflows fortsetter, men olja har klart å komme tilbake til utgangspunktet rundt $87 for Brent og $82.8 for USOIL gang på gang. Det virker som om etterspørsel rigges for vekst, kompensert av selskaper som Lukoil ( Russisk) som guider å doble sin produksjon i Irak samt varslet eksportfall fra Venezuela.

Aksjemarkedet i Norge går godt, hvor OSEBX igjen lukter på 1300 tallet, godt drevet av energi og sjømat sektoren. Andre aksjer som gjorde det både godt og dårlig, var luftens stål, her briljerte Norwegian med en økning på 10,38%. Dagen i dag preges av energitunge Q3 presentasjoner samt utbyttemeldinger. Her trekker vi frem AKER ASA samt VAR Energi.

Alle de tre store amerikanske aksjeindeksene over dammen avsluttet dagen med oppgang. S&P 500 og Nasdaq hadde sin største prosentvise gevinst på flere måneder. Alle de 11 store sektorene i S&P endte i grønt, med energi som den største vinneren. Gullprisen steg litt, mens råoljeprisen skjøt i været som nevnt ovenfor. Samtidig falt både dollaren og bitcoin.

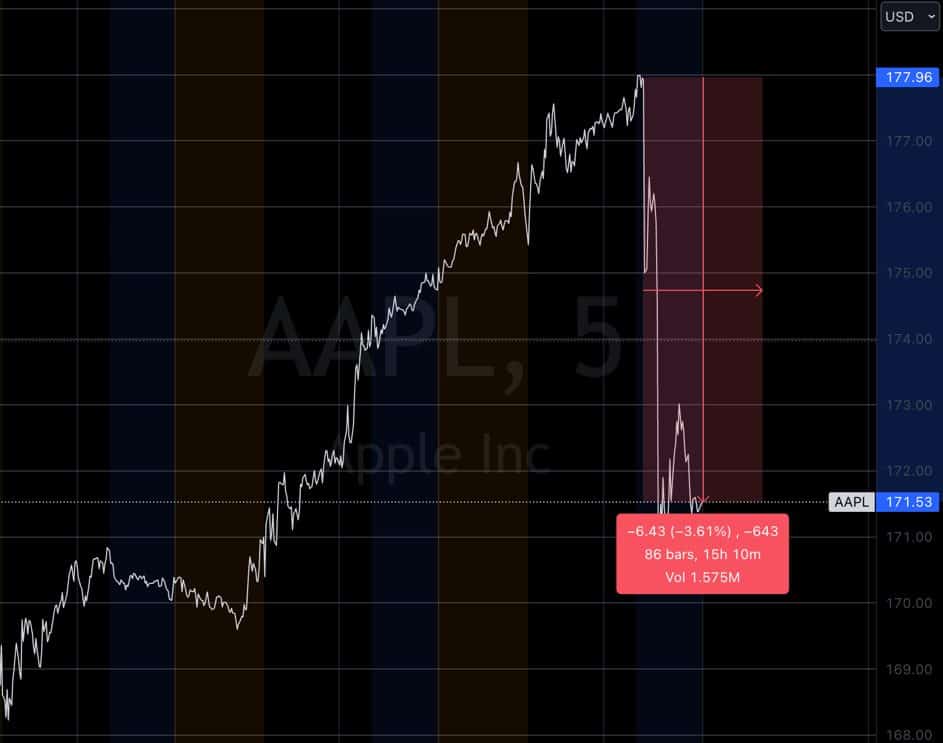

Earnings man ventet i går var APPLE INC som tegnet et stygt chart etter en god oppgang pre-close med en after hours kurs ned 3,61%. Tallmessig rapporterte Apple en nedgang i omsetningen for det fjerde kvartalet, med $89,5 milliarder, ned fra $90,1 milliarder året før, men overgikk forventninger på $89,3 milliarder. Selskapet forventer en «lignende» omsetning i desemberkvartalet sammenlignet med året før, noe som ikke stemte overens med Wall Streets forventninger. Apple-aksjene falt som sagt 3.6% i etterbørshandel etter resultatrapporten. Selskapet forventer at iPhone-omsetningen vil vokse på årsbasis, men iPad- og wearables-omsetningen kan bremse betydelig opp. Totalt kom omsetningen i Stor-Kina inn på $15,1 milliarder, ned fra $15,5 milliarder året før. Nettoinntekten for septemberkvartalet var på $23,0 milliarder, eller $1,46 per aksje, sammenlignet med $20,7 milliarder, eller $1,29 per aksje, året før.

I dag venter vi på tall fra store aktører som Alibaba og Sony.

Makro: Arbeidsmarkedsdata fra USA, som er ventet senere i dag, er det neste store fokuset, hvor routers forventer at det er lagt til 180.000 jobber. De samme tall skal komme fra Eurosonen, derav kan det bli volativt. Med gode muligheter for en hyggelig avslutning på uken for aksjeeiere.

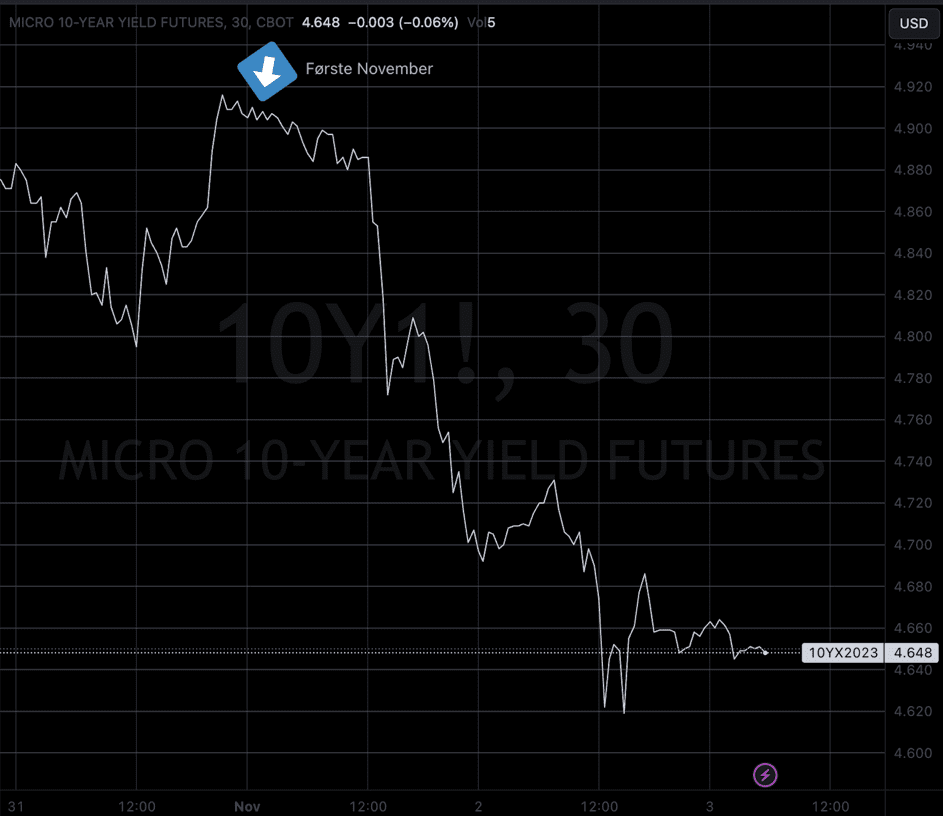

10-års statsobligasjonsavkastninger i USA for sin del, har falt mer enn 20 basispunkter i to økter siden den amerikanske sentralbanken holdt rentene uendret på onsdag, og styreleder Jerome Powell sa at risikoene for utsiktene for rentesetting var balansert. Fortsetter dette, vil det potensielt kunne føre til dette omtalte jule rallyet som har en tendens til å gjenta seg hvert år.

Metaller: Kobberprisene står forran en oppgang på ukens siste handelsdag Fredag, støttet av en svakere dollar, til tross for bekymringer rundt etterspørselen fra Kina etter nedslående økonomiske data om økt stimuli. Dette blir da den andre uken på rad med gevinster for kobber. Aluminiumsprisene økte også. Andre metaller som LME aluminium økte 0,6% til $2,240.50 per tonn.LME nikkel hentet 0,6% til $18,090 per tonn, sink for sin del 0,8% til $2,497.50, bly gikk opp 0,5% til $2,133.50 og tinn klatret 1,7% til $24,370..