Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

Først! De som vet hvem jeg er, vet at jeg følger noen tickere mer enn andre. Favoritten: REC Silicon ASA ga i går kveld en oppdatering om driften ved deres anlegg for produksjon av silan-basert høyrenhets granular polysilisium i Moses Lake, Washington. Selskapet har varslet flere runder om forsinkelser med å fullføre prosessen for å forbedre produktkonsistens og fjerne urenheter, noe som nå har utsatt den første leveringen til midten av September 2024. Selv om alle andre byggeaktiviteter er i rute til å være ferdigstilt innen slutten av august, og selskapet forventer å ha full kapasitet tilgjengelig innen utgangen av året, skaper nok disse forsinkelsene usikkerhet og alt annet enn kursoppgang.

For å håndtere eventuelle midlertidige økonomiske utfordringer som kan oppstå før den første leveransen, er REC Silicon i ferd med å utforske finansieringsalternativer, hovedsakelig gjennom eksisterende gjeldsfinansiering, ren spekulasjon, men man antar Hanwha stiller med lån her, slik som forrige runde hvor de stilte som garantist.

REC Silicons aksjekurs har hatt en meget negativ utvikling på børsen, og denne meldingen hjelper nok lite på det.

Legger her ved mine egne charts i recsi, hvor jeg først merket fill gap, dette er stadig ikke fylt 100%, men det antas at det går fort forbi den streken i dag.

Legger også ved et bilde av kanalene jeg har tegnet opp rett før jul, som kursen har fulgt meget godt, her i 30min timeframe. I sirkel er gap opp 10,3kr. Gul strek er gap ned som mangler noen øre på å bli fylt. Men for min egen del, antar jeg at kurser skal ned på 6 tallet, om ikke 5 ila kort tid. Frem til melding fra Recsi om første levering kommer. Noe som kan forekomme, når som helst. Personlig har jeg tradet i Recsi siden 2019 og vært med på stor opptur og hatt relativt godt hell i dette selskapet, som også er et selskap jeg har stor tro på. Bare ikke i det korte bildet. Jeg har pt. INGEN AKSJER i RECSI, noe som fort kan endre seg.

Brent

Brent er opp mer enn 3% denne uken, på vei mot en andre uke med oppgang på rad. Prisene støttes av fallende amerikanske råoljelagre og økende konflikter i Midtøsten. Data fra torsdag viste at amerikanske råoljelagre falt med 2,547 millioner fat forrige uke, mer enn forventet nedgang på 2 millioner fat.

Ellers rapporterer Verdensbanken via Reuters at oljeselskaper globalt faklet mer naturgass i fjor, og reverserte reduksjoner fra de to foregående årene. Mengden faklet gass steg med ni milliarder kubikkmeter til 148 milliarder kubikkmeter, det høyeste nivået siden 2019. Dette førte til ytterligere 23 millioner tonn CO2-ekvivalente utslipp, tilsvarende å legge til rundt fem millioner biler på veiene.

Fakling av gass er en prosess der overskuddsgass fra olje- eller naturgassproduksjon brennes av i en kontrollert flamme. Dette gjøres for å håndtere gass som ikke kan utnyttes eller lagres sikkert og økonomisk. Fakling foregår ofte ved oljeplattformer og raffinerier og brukes av sikkerhetsgrunner, for å regulere trykk i systemet, eller som en midlertidig løsning når det mangler infrastruktur for å transportere gassen til markedet.

Miljøpåvirkningen av fakling er todelt. På den positive siden reduserer det utslippene av metan, en kraftig klimagass, ved å omdanne den til karbondioksid gjennom forbrenning. Samtidig bidrar det til CO2-utslipp og luftforurensning. Effekten på miljøet avhenger av faklingens effektivitet og typen gasser som brennes. Industrien og myndighetene jobber med å redusere behovet for fakling gjennom bedre teknologier og løsninger for gassfangst og -utnyttelse.

Den globale økningen i rutinemessig fakling kom til tross for at verdens oljeproduksjon bare steg med 1% i fjor.Til tross for økt bruk av vind- og solenergi og en markant økning i salg av elektriske kjøretøy, viste en separat rapport at utslippene i fjor nok en gang satte rekord.

Ser vi inn i chartet er det mye på gang, men det jeg vil påpeke her er at toppene øker, men volumtoppen ligger nede mellom 82,5 og 83 Dollar.

USA

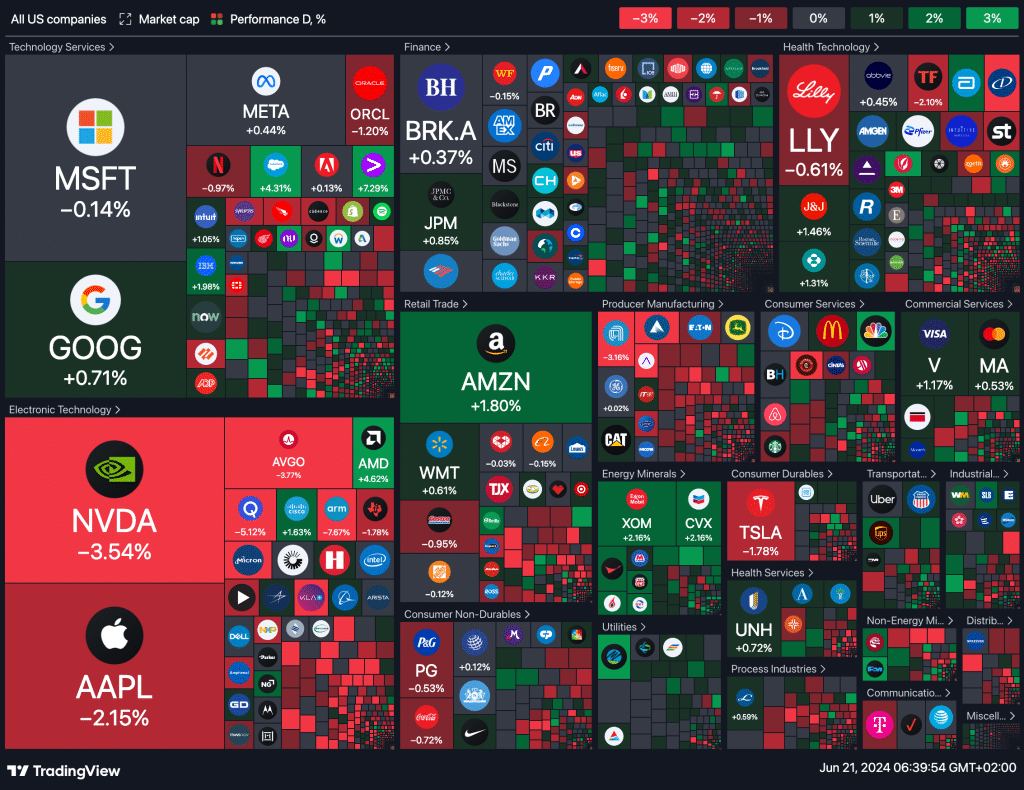

Futtene stabiliserte seg imårrest, etter at de store indeksene endte blandet i går kveld. S&P 500 og Nasdaq Composite falt med henholdsvis 0,25% og 0,79%, og trakk seg tilbake fra ATH fiestaen som har foregått de siste ukene. Samtidig økte Dow Jones Industrial Average med 0,77%, og dermed markerte sin beste dag denne måneden.

Investorer roterte ut av mega-cap teknologiaksjer som Nvidia (-3,5%), Apple (-2,2%), Broadcom (-3,8%), Micron Technology (-6%), Qualcomm (-5,1%) og Arm Holdings (-7,7%), og tok gevinster i høytflygende AI-relaterte aksjer.

Økonomiske data viste at antallet amerikanere som søkte om arbeidsledighetstrygd falt forrige uke, men det totale antallet personer på trygderuller nådde sitt høyeste nivå siden Januar, noe som indikerer en avkjøling av det amerikanske arbeidsmarkedet. Videre viste en annen rapport at byggingen av eneboliger i USA falt i Mai på grunn av fortsatt høye boliglånsrenter.

Vi ser nå frem til de siste PMI-avlesningene i USA i dag,.

Heatmap

Dagens makro rapporter

India (INR):

- HSBC India Manufacturing PMI (jun) – 57.5

- HSBC India Services PMI (jun) – 60.0

Storbritannia (GBP):

- Kjerne detaljhandel (YoY) (mai) – -3.0%

- Kjerne detaljhandel (MoM) (mai) – -2.0%

- Offentlig sektor netto låneopptak (mai) – 19.59B

- Offentlig sektor netto kontantbehov (mai) – -5.217B

- Detaljhandel (YoY) (mai) – -2.7%

- Detaljhandel (MoM) (mai) – -2.3%

- S&P Global/CIPS UK Composite PMI (jun) – 53.0

- S&P Global/CIPS UK Manufacturing PMI (jun) – 51.2

- S&P Global/CIPS UK Services PMI (jun) – 52.9

- CFTC GBP spekulative nettoposisjoner – 52.1K

Frankrike (EUR):

- Forretningsundersøkelse (jun) – 99

- HCOB Frankrike Manufacturing PMI (jun) – 46.4

- HCOB Frankrike Composite PMI (jun) – 48.9

- HCOB Frankrike Services PMI (jun) – 49.3

Tyskland (EUR):

- HCOB Tyskland Composite PMI (jun) – 52.4

- HCOB Tyskland Manufacturing PMI (jun) – 45.4

- HCOB Tyskland Services PMI (jun) – 54.2

Eurosonen (EUR):

- HCOB Eurosonen Manufacturing PMI (jun) – 47.3

- HCOB Eurosonen Composite PMI (jun) – 52.2

- HCOB Eurosonen Services PMI (jun) – 53.2

- ECOFIN Meetings

- Eurogroup Meetings

Sveits (CHF):

- M3 Pengemengde (mai) – 1,140.9B

Hong Kong (HKD):

- KPI (MoM) (mai) – -0.70%

- KPI (YoY) (mai) – 1.10%

Kina (CNY):

- FDI (utenlandske direkte investeringer) (mai) – -27.90%

Canada (CAD):

- Kjerne detaljhandel (MoM) (apr) – -0.6%

- IPPI (MoM) (mai) – 1.5%

- IPPI (YoY) (mai) – 1.4%

- Detaljhandel (MoM) (apr) – -0.2%

- RMPI (YoY) (mai) – 3.1%

- RMPI (MoM) (mai) – 5.5%

- CFTC CAD spekulative nettoposisjoner – -129.5K

Russland (RUB):

- Sentralbankens valutareserver (USD) – 602.4B

Brasil (BRL):

- Føderal skatteinntekt – 228.90B

- CFTC BRL spekulative nettoposisjoner – -24.6K

USA (USD):

- S&P Global US Manufacturing PMI (jun) – 51.3

- S&P Global Composite PMI (jun) – 54.5

- S&P Global Services PMI (jun) – 54.8

- Eksisterende hjemmesalg (MoM) (mai) – -1.9%

- Eksisterende hjemmesalg (mai) – 4.14M

- Ledende indeks (MoM) (mai) – -0.6%

- Natural Gas Storage – 74B

- Baker Hughes oljerigg telling – 488

- Baker Hughes total rigg telling – 590

- CFTC Aluminium spekulative nettoposisjoner

- CFTC Copper spekulative nettoposisjoner

- CFTC Corn spekulative nettoposisjoner

- CFTC Crude Oil spekulative nettoposisjoner

- CFTC Gold spekulative nettoposisjoner

- CFTC Nasdaq 100 spekulative nettoposisjoner

- CFTC Natural Gas spekulative nettoposisjoner

- CFTC S&P 500 spekulative nettoposisjoner

- CFTC Silver spekulative nettoposisjoner

- CFTC Soybeans spekulative nettoposisjoner

- CFTC Wheat spekulative nettoposisjoner

India (INR):

- Bank lån vekst

- Innskuddsvekst

- Valutareserver, USD

- RBI MPC møtereferat