Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

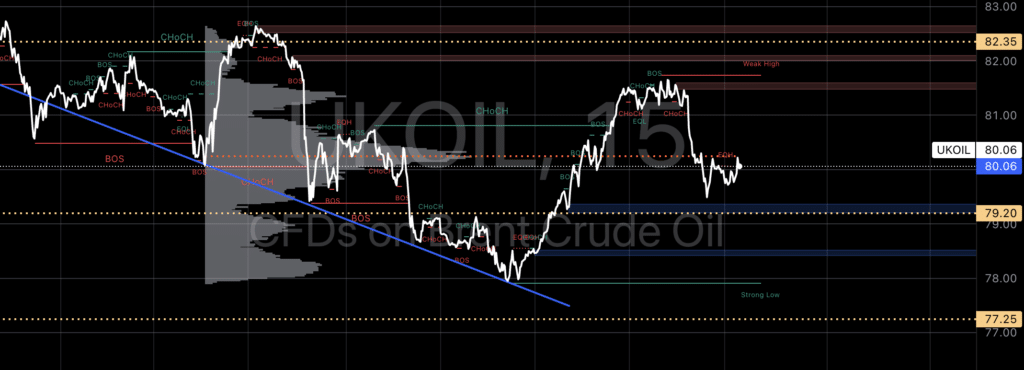

Oljeprisen stiger litt på mårraskvisten, etter å ha falt nesten 2% i går. ( jeg var short fyi 😉 ) Oppgangen skyldes økende spenninger i Midtøsten og fallende amerikanske råoljelagre. Drapet på Hamas-leder Ismail Haniyeh i Iran og Hezbollahs øverste kommandør i Libanon har økt frykten for en bredere konflikt, noe som kan forstyrre oljeforsyningen. Ìnnholdet er noe repeterende men skal man trace olje dag for dag, blir det dessverre slik.

Samtidig viser svake økonomiske data fra USA og Kina bekymringer for oljefterspørselen. ISM Manufacturing PMI viste en større nedgang enn forventet i den amerikanske produksjonssektoren, mens Kinas fabrikkaktivitet uventet krympet for første gang siden oktober i fjor i følge en rapport fra Reuters. Over uken er oljeprisene på vei mot sin fjerde ukentlige nedgang.

Ellers: OPEC-medlemmer rapporterte høy overensstemmelse med produksjonskvotene i Mai og Juni, ifølge OPECs Joint Ministerial Monitoring Committee (JMMC). På møtet 1. august 2024 gjennomgikk JMMC produksjonsdata fra medlemmene og anerkjente forpliktelsen til Irak, Kasakhstan og Russland om å oppnå full overensstemmelse med produksjonskuttene.

OPEC+ gjentok at de frivillige produksjonskuttene på 2,2 millioner fat per dag, som skal vare til slutten av September 2024, kan bli pauset eller reversert avhengig av markedsforholdene. Den gradvise utfasingen av disse kuttene er planlagt fra september 2024 til slutten av september 2025. JMMC vil fortsette å overvåke produksjonsjusteringene og har myndighet til å innkalle ekstra møter ved behov.

Det neste JMMC-møtet er planlagt til 2. oktober 2024.

I chartet må jeg begynne å tegne litt igjen, men om oljen skal treffe den trendstreken på nytt, er jeg ganske så overbevist om.

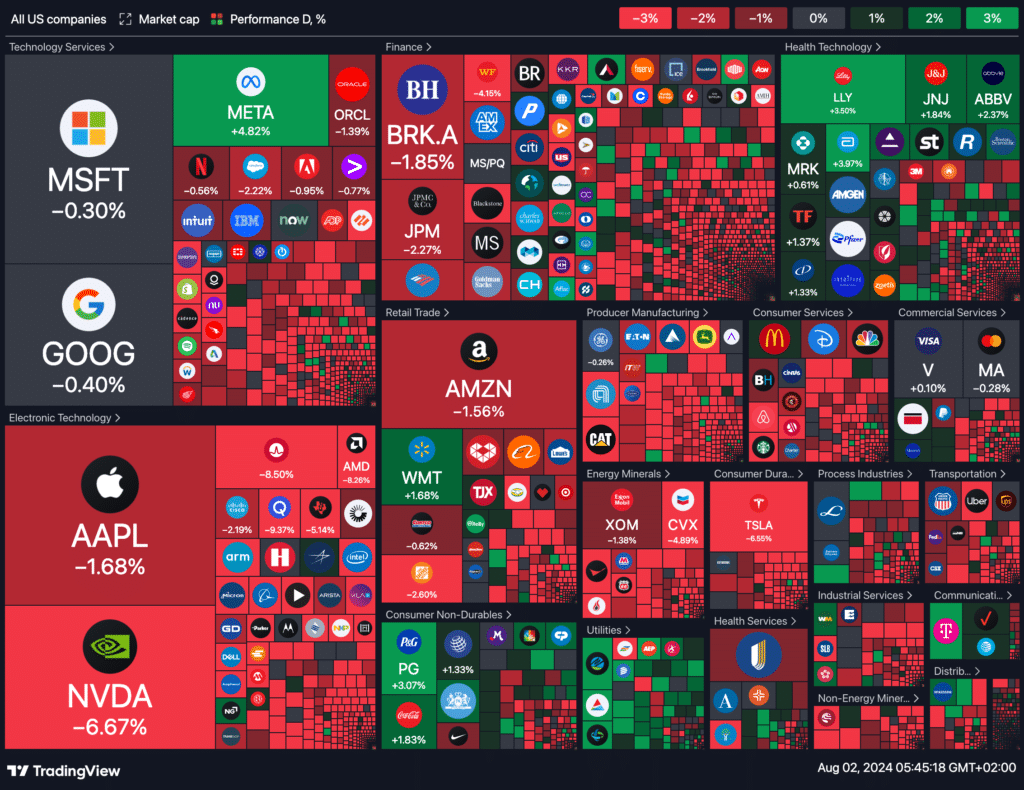

Gårsdagens handel på Wall Street var preget av dramatikk, en dag bulls virkelig fikk kjenne på nervene. Markedet opplevde kraftige fall, og de som satt i long derivater, de har nok kjent på smerte og kvalme i dag. markedet var visst merkbart bekymret for fremtiden, noe som reflekterte seg i Volatility Index (VIX), også kjent som fryktindeksen, som hoppet til sitt høyeste nivå på flere måneder. Usikkerheten rundt økonomisk vekst og bedriftenes inntjening bidro til denne økte nervøsiteten.

Teknologisektoren ble hardest rammet, med store navn som Moderna og Qualcomm som opplevde betydelige nedganger. Moderna fikk en kraftig nedtur til tross for gode kvartalsresultater, på grunn av lavere forventninger til fremtidige salg av respiratoriske produkter. Qualcomm ble også truffet hardt etter at selskapet mistet en viktig eksportlisens. Selv om det var mye rødt på børsene, var det noen lyspunkter. C.H. Robinson Worldwide rapporterte sterke kvartalsresultater og var en av de største vinnerne. Meta Platforms, selskapet bak Facebook, hadde også en god dag takket være bedre enn forventede resultater og en optimistisk fremtidsutsikt.

På den økonomiske fronten kom det flere dårlige nyheter. Produksjonsaktiviteten viste tegn til tilbakegang, og flere amerikanere meldte seg arbeidsledige enn forventet. Dette har skapt frykt for at økonomien kan være på vei inn i en svakere periode. Federal Reserve holdt renten uendret, noe som var forventet, men signalene om fremtidige rentekutt var ikke sterke nok til å berolige markedene. Investorene hadde håpet på tydeligere tegn på økonomisk støtte.

Alt i alt var gårsdagen preget av store tap, økt usikkerhet og økonomiske bekymringer. Likevel er det viktig å huske at markedet alltid har sine opp- og nedturer. Selv i de mest utfordrende tidene finnes det muligheter, og investorer vil uten tvil være klare til å ta dem når markedet stabiliserer seg igjen.

Futtene for sin del, de falt i natt etter skuffende kvartalsresultater fra store teknologiselskaper, samtidig som investorer ventet på den etterlengtede arbeidsmarkedsrapporten for juli. Amazon falt omtrent 7% i after hours etter å ha misset omsetningsforventningene for andre kvartal og gitt svake prognoser. Intel toppet de igjen og stupte nesten 20% etter å ha kunngjort at de vil kutte over 15% av arbeidsstyrken og suspendere utbyttet fra fjerde kvartal for å snu selskapet.

I vanlig handel falt Dow Jones Industrial Average 494,82 poeng til 40 347,97. S&P 500 mistet 75,62 poeng til 5 446,68, og Nasdaq Composite tapte 405,25 poeng til 17 194,15 etter at de nyeste dataene for produksjons- og arbeidsmarkedet i USA økte bekymringer..

Teknologiselskaper ledet nedgangen, med kraftige tap for Nvidia (-6,7%), Tesla (-6,6%), Apple (-1,7%), AMD (-8,3%) og Broadcom (-8,5%). Tidligere på dagen hadde aksjene blitt løftet av Meta Platforms, som steg 4,37% etter kvartalsresultater som overgikk forventningene og en optimistisk utsikt for tredje kvartal. Men bekymringer over AI-relaterte inntjeninger og utsiktene for megacap-aksjer har rammet markedet i flere av de siste øktene.

Blodbad over dammen med andre ord.

India (INR):

- HSBC India Manufacturing PMI

Storbritannia (GBP):

- Nationwide HPI (MoM)

- Nationwide HPI (YoY)

- S&P Global/CIPS UK Manufacturing PMI

- BoE MPC avstemning om renteheving

- BoE MPC avstemning om rentekutt

- BoE MPC avstemning om uendret rente

- BoE Rentebeslutning

- BoE MPC Møteprotokoll

- BoE Guvernør Bailey holder tale

- BoE MPC-medlem Pill holder tale

Russland (RUB):

- Russian S&P Global Manufacturing PMI

- Sentralbankens reserver (USD)

Australia (AUD):

- Råvarepriser (YoY)

- Boliglån (MoM)

- PPI (YoY) (Q2)

- PPI (QoQ) (Q2)

Eurosonen (EUR):

- HCOB Spania Manufacturing PMI

- HCOB Italia Manufacturing PMI

- HCOB Frankrike Manufacturing PMI

- HCOB Tyskland Manufacturing PMI

- Italiensk månedlig arbeidsledighetsrate

- ECB Økonomisk Bulletin

- HCOB Eurosonen Manufacturing PMI

- Fransk 10-års OAT Auksjon

- Fransk 15-års OAT Auksjon

- Fransk 30-års OAT Auksjon

- Arbeidsledighetsrate

- Spansk 10-års Obligacion Auksjon

- Spansk 3-års Bonos Auksjon

- Bilregistrering (MoM)

- Bilregistrering (YoY)

- Italiensk bilregistrering (YoY)

Sør-Afrika (ZAR):

- Manufacturing PMI

- Totale kjøretøysalg

- Totale kjøretøysalg (YoY)

USA (USD):

- Challenger Job Cuts (YoY)

- Challenger Job Cuts (Jul)

- Fortsatte arbeidsledighetskrav

- Initial Jobless Claims

- Jobless Claims 4-ukers gjennomsnitt

- Ikke-landbruksproduktivitet (kvartal-til-kvartal) (Q2)

- Enhetsarbeidskostnader (kvartal-til-kvartal) (Q2)

- S&P Global US Manufacturing PMI

- Byggeutgifter (MoM)

- ISM Manufacturing Employment (Jul)

- ISM Manufacturing New Orders Index (Jul)

- ISM Manufacturing PMI (Jul)

- ISM Manufacturing Prices (Jul)

- Natural Gas Storage

- 4-ukers Bill Auksjon

- 8-ukers Bill Auksjon

- Atlanta Fed GDPNow (Q3)

- Fed’s Balance Sheet

- Reserve Balances with Federal Reserve Banks

Brasil (BRL):

- S&P Global Manufacturing PMI

Sør-Korea (KRW):

- KPI (YoY)

- KPI (MoM)