Morgenkommentaren består av informasjon innhentet fra flere kilder for å kunne danne et bredere bilde av det økonomiske økosystemet dag til dag.Den skrives mellom 05 og 07 og representerer et øyeblikksbilde fra dagen før, til angitt tidsrom.

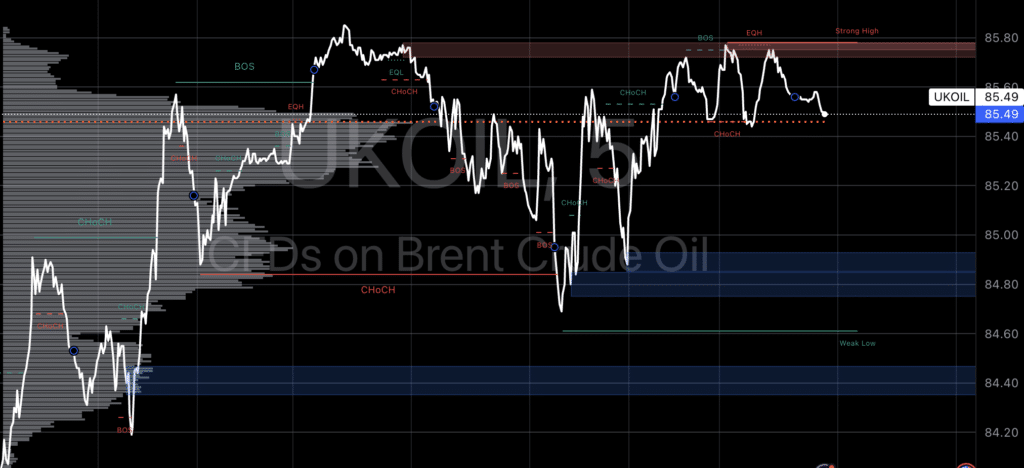

Oljeprisene stiger litt igjen etter tegn til lettelser i inflasjonspresset i USA, verdens største oljeimportør.

Markedet og prisen fikk et løft etter at data som ble sluppet i går viste at amerikanske forbrukerpriser falt i Juni, noe som økte håpene om at Federal Reserve snart vil kunne kutte rentene. Lavere renter forventes å stimulere økonomisk vekst, noe som igjen vil øke drivstofforbruket i henhold til teorien rundt tilbud og etterspørsel.

Ellers har Storbritannias energiminister Ed Miliband innført et umiddelbart forbud mot nye oljeutvinningslisenser i Nordsjøen i følge Bloomberg, noe som setter scenen for potensielle juridiske konfrontasjoner med oljeselskaper. Denne beslutningen stopper godkjenningen av nye boreområder, en prosess som ble startet i slutten av 2023.

Beslutningen har møtt betydelig motstand fra energisektoren, som advarer om at Storbritannia kan bli mer avhengig av import og undergrave energisikkerheten.

Dette vil nok påvirke prisen, i all logikk skal prisen ned, spesielt på selskaper som SDNS, men før man påstår noe , velger man å se hvor haren hopper.. Antakelig vil prisen gå opp for så å ta en større fall i min logikk. Det er 2 markerte støtteområdet i chartet under. Mine øyne ser mot den nederste på low $84

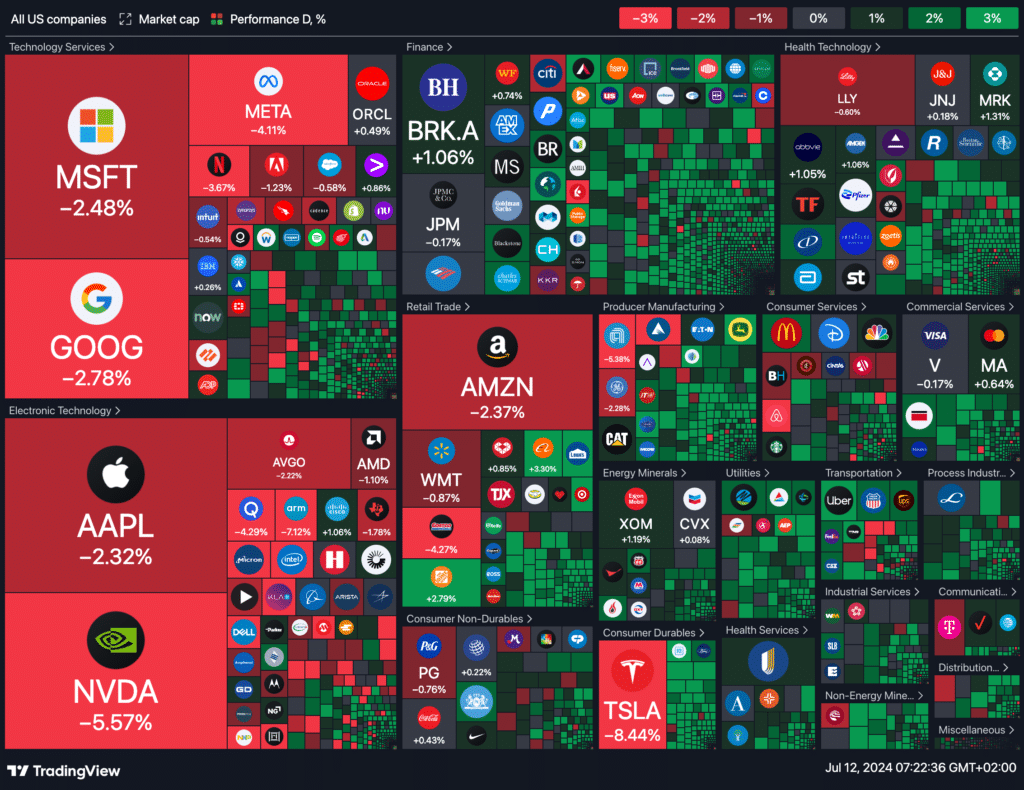

Futtene roet seg noe etter at S&P 500 og Nasdaq Composite opplevde sitt verste fall siden April på grunn av et salg i megacap teknologiselskaper. I vanlig handel på torsdag falt S&P 500 og Nasdaq Composite med henholdsvis 0,88% og 1,95%, og brøt dermed en syv dager lang streak . På den annen side steg Dow med 0,08% og Russell 2000 hoppet 3,6%.

markedet tok ut gevinst i høyflyvende megacap teknologinavn og roterte inn i andre områder av markedet som står til å dra nytte av lavere renter, inkludert småkapitalaksjer. Skarpe tap ble sett fra Apple (-2,3%), Microsoft (-2,5%), Nvidia (-5,6%), Meta Platforms (-4,1%) og Tesla (-8,4%).

Rapporter viste at både overskrifts- og kjerneinflasjonsratene falt mer enn forventet til flerårige lavpunkter i juni. Finansmarkedene har nå priset inn en 84,6% sannsynlighet for at sentralbanken vil starte sin rentekuttingssyklus ved utgangen av sitt møte i september, opp fra 69,7% dagen før, ifølge CME’s FedWatch-verktøy.

I mellomtiden forventes JPMorgan Chase, Citigroup og Wells Fargo å starte rapporteringsperioden for andre kvartal på fredag, noe som vil sette tonen for kvartalets resultater.

Dagens makro rapporter

Japan:

- Kapasitetsutnyttelse (MoM) (mai)

- Industriproduksjon (MoM) (mai)

Eurosonen:

- Tysk produsentprisindeks (MoM) (jun)

- Tysk produsentprisindeks (YoY) (jun)

- Fransk forbrukerprisindeks (NSA) (YoY) (jun)

- Fransk forbrukerprisindeks (NSA) (MoM) (jun)

- Fransk forbrukerprisindeks (YoY) (jun)

- Fransk forbrukerprisindeks (MoM) (jun)

- Fransk nåværende konto (mai)

- Fransk HICP (YoY) (jun)

- Fransk HICP (MoM) (jun)

- Fransk inflasjon eksklusive tobakk (YoY) (jun)

- Kjerne-CPI (YoY) (jun)

- Spansk CPI (MoM) (jun)

- Spansk CPI (YoY) (jun)

- Spansk HICP (MoM) (jun)

- Spansk HICP (YoY) (jun)

Brasil:

- Tjenestesektorvekst (MoM) (mai)

- Tjenestesektorvekst (YoY) (mai)

India:

- Banklånvekst

- Innskuddsvekst

- Valutareserver, USD

- KPI (YoY) (jun)

- Kumulativ industriproduksjon (apr)

- Industriproduksjon (YoY) (mai)

- Produksjon av varer (MoM) (mai)

USA:

- PPI ekskl. mat/energi/transport (MoM) (jun)

- PPI ekskl. mat/energi/transport (YoY) (jun)

- Kjerne-PPI (MoM) (jun)

- Kjerne-PPI (YoY) (jun)

- PPI (YoY) (jun)

- PPI (MoM) (jun)

- Byggetillatelser (MoM) (mai)

- Michigan 1-års inflasjonsforventninger (jul)

- Michigan 5-års inflasjonsforventninger (jul)

- Michigan forbrukerforventninger (jul)

- Michigan forbrukertillit (jul)

- Michigan nåværende forhold (jul)

- WASDE-rapporten

- Baker Hughes oljeborerigg telling

- Baker Hughes total rigg telling

Canada:

- Byggetillatelser (MoM) (mai)

- CFTC CAD spekulative nettoposisjoner

Storbritannia:

- CFTC GBP spekulative nettoposisjoner

Sveits:

- CFTC CHF spekulative nettoposisjoner

Australia:

- CFTC AUD spekulative nettoposisjoner

Brasil:

- CFTC BRL spekulative nettoposisjoner

Japan:

- CFTC JPY spekulative nettoposisjoner

New Zealand:

- CFTC NZD spekulative nettoposisjoner

Eurosonen:

- CFTC EUR spekulative nettoposisjoner

New Zealand:

- FPI (MoM) (jun)

XXL fortsetter sine ambisjoner med å levere «Reset & Rethink»-planen, som utvikler seg godt. Salgsutviklingen i andre kvartal har imidlertid vært skuffende, drevet av lave salg av kapitalintensive varer generelt, og sykler spesielt. Tidlige tegn på markedsbedring ses hovedsakelig i Sverige og delvis også i Norge, med vekst i enkelte kategorier på tvers av alle markeder, særlig i trendkategorier, myke varer og lave prisnivåer generelt. XXL vil fokusere på å snu salgsutviklingen i et fortsatt utfordrende og kampanjedrevet marked.

XXL opplevde en negativ vekst på 9 prosent sammenlignet med året før i andre kvartal 2024, og totale driftsinntekter utgjorde NOK 1,8 milliarder (NOK 1,9 milliarder). Etterspørselen etter myke varer og forbruksvarer samt produkter på lavere prisnivåer har økt, mens mer kapitalintensive produkter har fortsatt å avta. Begrenset produkt tilgjengelighet på viktige prisnivåer og produkter i høy etterspørsel fortsatte også å hemme salgspotensialet. Sverige viser imidlertid tidlige tegn til bedring i både mai og juni, mens Finland forble det mest utfordrende av de tre markedene gjennom hele kvartalet.

EBITDA har økt med NOK 96 millioner fra året før og utgjorde NOK 39 millioner (negativ NOK 57 millioner), hovedsakelig drevet av en styrket bruttomargin. XXL gjennomførte også både en vellykket og overtegnet privat plassering på NOK 500 millioner samt et påfølgende tilbud på NOK 60 millioner i kvartalet.

Høydepunkter

- Skuffende inntektsutvikling som holder tilbake full EBITDA-forbedring, men positiv bruttomargintrend.

- Totale driftsinntekter på NOK 1 776 millioner (NOK 1 946 millioner).

- Bruttomargin på 35,7 prosent (27,6 prosent).

- EBITDA på NOK 39 millioner (negativ NOK 57 millioner).

- Vellykket og overtegnet privat plassering på NOK 500 millioner og påfølgende tilbud på NOK 60 millioner for å styrke likviditeten.

- «Reset & Rethink»-strategien fortsetter å gjøre fremgang.

Uttalelse fra CEO Freddy Sobin

«Vi leverer et kvartal med skuffende salg, primært drevet av lav etterspørsel etter kapitalintensive varer, og med tilgjengelighet som fortsatt henger etter. Vi har imidlertid en sterkere og økende bruttomargin, som har forbedret våre driftsresultater. Våre kostnader er stadig mer under kontroll, og vi ser en positiv innhenting fra mars til juni. Vi beveger oss kontinuerlig i riktig retning i implementeringen av ‘Reset & Rethink’-strategien, med både Must Win Battles og restrukturering som går etter planen. Vårt primære fokus nå er topplinjen, for å bringe XXL tilbake i form innen 2024/25.»

Utsikter

XXL er i ferd med å implementere flere strategiske initiativer og prosjekter for å forbedre lønnsomheten og operasjonell effektivitet fremover, kalt «Reset & Rethink». Fem viktige områder forventes å gi en EBITDA-økning på NOK 500-750 millioner i løpet av de neste 12 månedene.

XXLs mål fremover er å komme tilbake til sunn lønnsomhet samt over tid å øke markedsandeler i alle markeder og gjenoppta veksten i e-handelskanalen.

I tråd med den eksisterende strategien vil XXL fortsette å investere i operasjonell effektivitet, optimalisering av butikknettverket, kundeopplevelsesprosjekter i både butikker og e-handelsplattformen, samt i IT og teknologi. Totale investeringer for XXL Group i 2024 forventes å forbli beskjedne på rundt NOK 100-150 millioner.

XXL har så langt ingen nye butikkåpninger signert for 2024. På mellomlang til lang sikt forventer XXL fortsatt å åpne 2-3 nye butikker per år, inkludert relokalisering av butikker. På kort sikt vil konsernet fokusere på å optimalisere butikkporteføljen, inkludert vurdering av selektive nedleggelser av butikker med lav ytelse og begrenset snuevne.