Oljemarkedet

Brent råoljefutures holder seg over $77 per fat, nesten ned $2 fra i går, på sporet mot sitt første årlige tap siden 2020. Hovedgrunnene til dette er bekymringer rundt økende globale oljeforsyninger og dalende etterspørselsvekst. Selv om det har vært geopolitiske konflikter og produksjonskutt fra OPEC+, har det ikke vært nok til å drive opp prisene.

I løpet av året har oljeprisene hatt noen kortvarige oppsving, hovedsakelig takket være produksjonskutt fra OPEC+, Israel-Hamas-konflikten og håpet om rentekutt fra USAs Federal Reserve. Men økende produksjon, spesielt fra land utenfor OPEC, sammen med usikker etterspørsel, har presset prisene nedover. I Bensinmarkedet har det skjedd mye:

Tilbake i juni, i sin «Oil 2023»-rapport, antydet IEA at bensinforbruket ville snu etter 2023, og at etterspørselen etter transportdrivstoff generelt ville falle etter 2026. IEA forventet en tidlig og markant topp i etterspørselen etter bensin, særlig med tanke på overgangen til elbiler.

Imidlertid viser IEAs siste tall ikke bare at 2019 ikke var året med høyest global bensinetterspørsel, men at etterspørselen både i 2023 og 2024 vil overgå nivåene før pandemien. Med andre ord, bensinetterspørselen globalt ser ut til å øke ytterligere neste år. Selv om prisene faller.

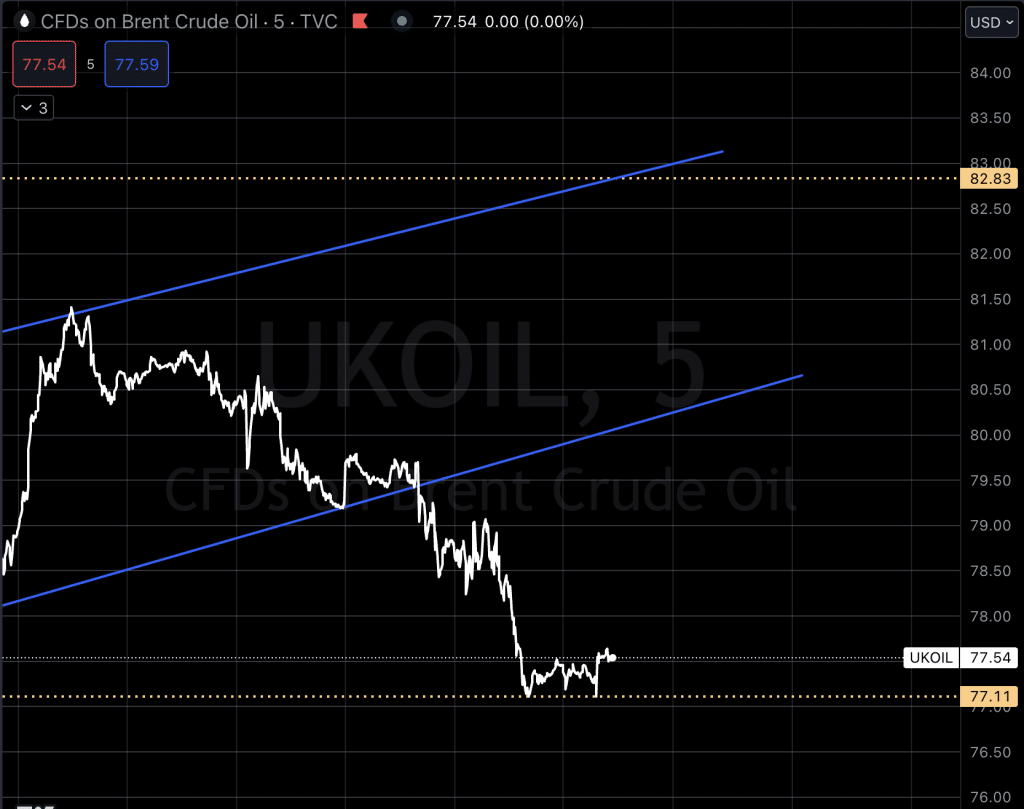

Ser vi inn i oljechartet vårt, er trenden brutt og vi har igjen truffet en velkjent støtte, spørsmålet nå er om $72 tallet er tilbake i spill eller ei.

USA/Makro:

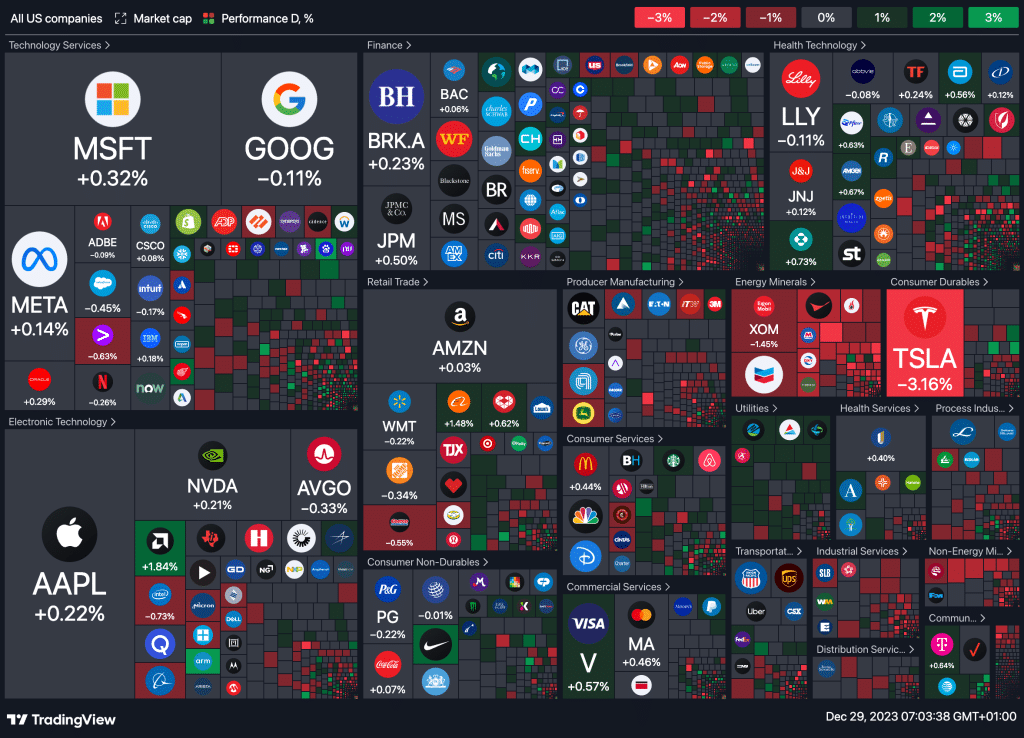

På Wall Street så vi en forsiktig oppgang i lett handel i går, med stigende forventninger om rentekutt i det kommende året som ga et løft til aksjeprisene. Markedet ser ut til å avvente bekreftelse på et mulig bull-marked. De tre store amerikanske aksjeindeksene viste alle beskjeden grønn vekst, med Apple og Microsoft som hoveddriverne bak denne økningen. Disse rentesensitive aksjene hjalp til med å holde indeksene på sporet for gevinster både månedlig, kvartalsvis og årlig.

S&P 500 er nær rekordhøyden fra 3. januar 2022, og en ny rekordavslutning vil bekrefte at indeksen har trådt inn i et bull-marked siden den nådde bunnen i oktober 2022. Å nå nye høyder etter to år kan tyde på at vi kan forvente økonomisk styrke i 2024.

Tidlige datautgivelser, inkludert arbeidsledighetstall, ventende boligsalg og foreløpige handels- og lagerdata, har malt et bilde av en økonomi som mykner, men fortsatt er robust. Denne situasjonen har forsterket forventningene om at Federal Reserve kanskje vil kutte rentesatsene tidligere enn antatt, og kanskje unngå en resesjon.

Finansmarkedene har nå en 74,1% forventning om at beslutningstakere vil redusere Fed-fondsmålet med 25 basispunkter i mars, basert på CMEs FedWatch-verktøy.

Blant S&P 500-sektorene ledet forsyningssektoren med størst prosentvis gevinst, mens energisektoren led det største fallet, påvirket av fallende råoljepriser. Amerikansk-noterte aksjer i kinesiske selskaper som Alibaba og JD.Com opplevde også oppgang.

Gårdagens heatmap:

MAKRO

I dag fredag 29. desember 2023:

Russland (RUB):

Russisk S&P Global Manufacturing PMI for Desember.

Russisk S&P Global Services PMI for Desember.

M3 pengemengde (YoY) for November med en prognose på 5,90% sammenlignet med tidligere 6,08%.

Private Sector Credit (Nov) med en prognose på 4,35% sammenlignet med tidligere 3,94%.

Storbritannia (GBP):

Nationwide HPI (YoY) for Desember med en prognose på -1,4% sammenlignet med tidligere -2,0%.

Nationwide HPI (MoM) for Desember med en prognose på 0,0% sammenlignet med tidligere 0,2%.

Sveits (CHF):

KOF Ledende Indikatorer for Desember med en verdi på 97,0 sammenlignet med tidligere 96,7.

Offisielle reservater (Nov) data.

Spania (EUR):

Spansk CPI (MoM) for Desember med en prognose på 0,3% sammenlignet med tidligere -0,3%.

Spansk CPI (YoY) for Desember med en prognose på 3,4% sammenlignet med tidligere 3,2%.

Spansk HICP (MoM) for Desember med en prognose på 0,3% sammenlignet med tidligere -0,5%.

Spansk HICP (YoY) for Desember med en prognose på 3,6% sammenlignet med tidligere 3,3%.

Spansk betalingsbalanse (Oktober) data.

Sør-Afrika (ZAR):

Budget Balance (MoM) for November med tidligere verdi på -17,05 milliarder ZAR.

Handelsbalanse for November med en prognose på 5,80 milliarder ZAR sammenlignet med tidligere -12,66 milliarder ZAR.

USA (USD):

Chicago PMI for Desember med en prognose på 51,0 sammenlignet med tidligere 55,8.

Ukentlig Baker Hughes Oil Rig Count.

Ukentlig Baker Hughes Total Rig Count.

Australia (AUD):

Boligkreditt for November.

New Zealand (NZD):

M3 pengemengde data.

Metaller og Valuta

Kobberprisene, ofte sett på som en økonomisk indikator, er på vei mot et godt år, takket være lave globale lagre og solid etterspørsel fra toppforbruker Kina. Utsiktene til rentekutt i USA har også bidratt til å lysne utsiktene for metallet.

Tre-måneders kobber på London Metal Exchange (LME) steg med 0,1% til $8,629.50 LME aluminium er uendret på $2,377 per tonn, tinn faller 0,6% til $25,540, sink øker 0,1% til $2,644, bly uendret på $2,086, og nikkel faller 0,7% til $16,625.