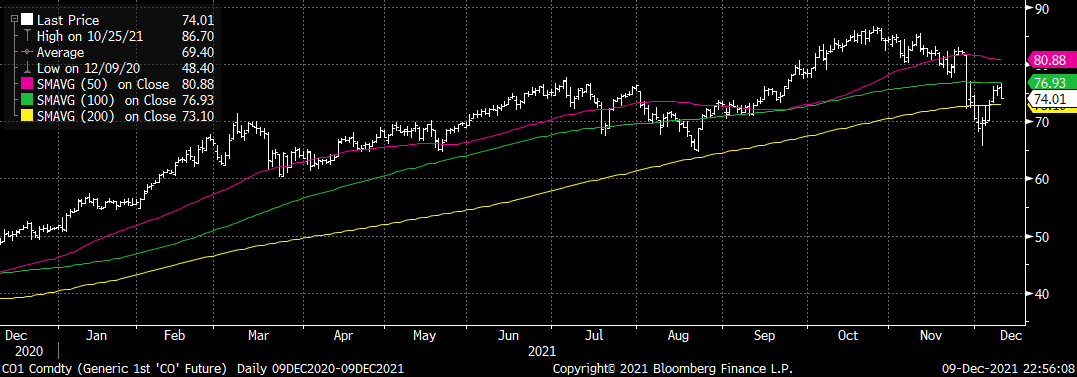

Oljen handler på $74,17/fat -2,56% siden igår samme tid og -1,47% siden Oslo Børs stengte. Vi ser i likhet med aksjemarkedet, fikk vi en liten selloff i går. Ikke noe å være bekymret for, men åpner muligheten for litt aktiv trading. 200 dager MA ligger på lave $73 nivået. Vi venter at man kan få litt støtte rundt det nivået.

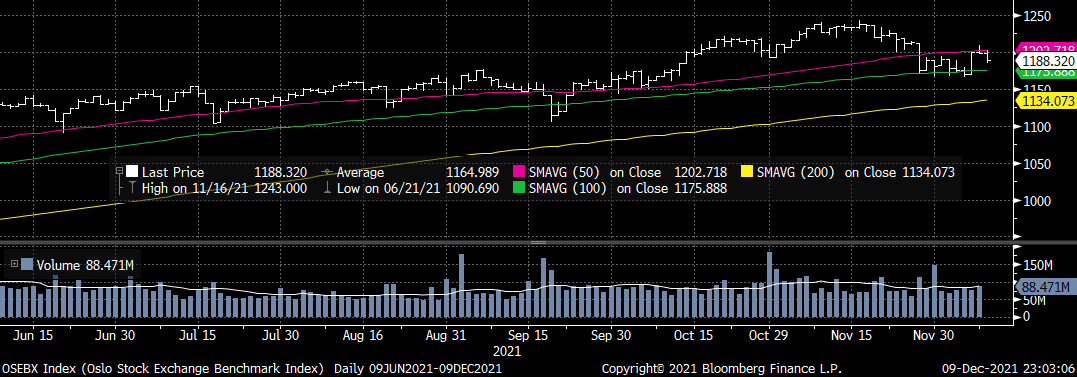

AKSJEMARKEDET: Markedet tok seg en pause i går, etter flere dagers rally. Journalistene ønsker å peke på at markedet veier opp de negative økonomiske konsekvensene vs optimismen rundt effektiviteten av vaksinen. Vi mener det er naturlig at man får en negativ dag etter det rally vi hadde i starten av uken. Vi så OSEBXen møtte motstant på 50 dagers MA, et område som har vært støtte i store deler av 2021. Støtten i denne lille nedturen de siste to ukene, har vært på 100 dager MA. Det er i skrivende stund litt over prosenten lavere. Her venter vi støtte, så kan godt falle i dag uten av vi skjelver i buksa av det.

Vi får inflasjonstallene i USA i dag kl 1430. Vi venter at de er høye og kan fort dra renter mot oppsiden og aksjer mot nedsiden. For de som er aktive på tradingsiden, ser vi muligheten for å lette på posisjoner i forkant for deretter kjøpe tilbake. Buy the dip «is still in session».

Potensielt sektorskifte: Energytrade herunder AKRBP/EQNR VS Sjømat MOWI/ SALM/ BAKKA: Uten nevnverdige nedtick i oljeprisen de første timene i går begynte man med litt velvilje og se at energisektoren med AKRBP og EQNR i spissen fadet litt av, mens motpol sjømatsektor fant litt riskappetitt med opptick i de fleste toneangivende kvalitetsaksjene. I et bullmarked som vi fortsatt er klare på at dette er, så vil nedgang i en sektor fort bare være et sektorskifte hvor flyten av den kapitalen finner et hjem i en annen sektor, dette samtidig som vi ser at indekser holder seg eller samtidig stiger. Et slikt skifte kan være på vei her selv om det nødvendigvis ikke betyr at man er nødt til å ha dårlig tid med å vekte ned i oljerelaterte selskaper. På generell basis er de negative forklaringene til sjømatsektorens totale nedsalg den siste tiden knyttet til Omikron og muligens frafall av kjøpere i form av potensielt nedstengte julerestauranter etc. Ser man over på laksepriser henger dette egentlig lite på grep ettersom prisene jevnt over viser styrke og handler igjen over NOK 60/kg.

MAKRO/FX: Amerikanske børser tok en pause i siste dagers oppadgående kurve. Dagens inflasjonstall blir viktige. Konsensus er 0,5 prosent mm og 4,9 på årstaken. Gårsdagens tall for trygdesøkende var 52 år lav og ikke siden starten av målingen her tallet vært så lavt. 184k gir tro på sterkt arbeidsmarked i tiden fremover. Renter fortsetter i smal range uten store endringer. USD tilbake mot sterke siden, 1,1295 mot EUR og indeks på 96,20.

I Østen var alle børsindekser røde, en sterkuke avsluttes med en svak justering mot nedsiden. Utslagene er små, Hang Seng tar av 0,71 prosent som sist i klassen. PPI tall fra Japan noe høyere enn ventet. YEN uten store endringer mot USD. Yuan mister noe av siste dagers styrkelse, 6,3690 mot USD.

I Unionen har få tall ut idag, de fleste i ECB på talerstolen og sjefen Lagarde snakker KL 1005. Smitte og bekjempelse hovedtema i Europa. Det slippes en rekke makrotall fra UK i dag, BNP og industriproduksjon viktigst. Euroindeks på 110,32. CHF en tanke svakere mot EUR. GBP stabil mot USD og EUR.

Gull noe lavere priset mot USD, 1 777USDo. Sølv faller under 22USDo. Kobber på 4,3100USDp. Aluminium holder seg stabil mot USD, 2 638USDt.

Inflasjonstallene her hjemme kom kl 0800 i dag. Vi får en headlineinflasjon år over år på 5,1% mot ventet 4,6% og en kjerneinflasjon åoå på 1,3%. Vi ser at bolig, lys og brensel selv var opp 16,1%. Kjerneinflasjonen hensyntar ikke energiprisen og avgiftsendringer. Måned over måned kom headline inn 0,8% og kjerne inn 0,1%. Det var ventet åoå 1,2% på underliggende og mom 0,3% på headline og 0% på underliggende. Mer prisøkning enn hva markedet ventet, nok et element som peker mot videre høyere renter. Spenning mot Norges Bank rentemøte til uken.