Vi går inn i våre siste uke med morgenkommentarer før julestemninga tar helt knekken på oss. På torsdag kommer vi med våre nyttårsraketter slik at dere alle kan se hva vi tenker sammenlignet med resten av finansbransjen her i Norge.

Goldman ute med en analyse rundt oljen der de peker på at tilbuds økningen i 2022 kommer til å være begrenset, mens etterspørselsøkningen kommer til å dra oljenprisen oppover. De ser ikke bort i fra «triple digit» oljepris, men opprettholder et estimat på $85 i snitt i 22/23. De peker også på, likhet med oss, at man skal kjøpe oljen i denne dippen. Deres argument er at over nyåret skal fond og andre forvaltere reallokere og de forventer økning mot olje. Se casespesifikk vurdering senere i kommentaren.

Tydelig risk off i markedet og oljen i det korte bildet. Vi bryter under den kortsiktige rangen, og bør være klare til å teste 70 blank.

Det er fokus mot økte smittenivåer av omikron blant annet i USA.

AKSJEMARKEDET: 2022. Året som kanskje blir det man forventet at 2021 skulle bli, året man avslutter nedstengninger og lever nærmere normalen igjen. Det ble nesten svaret i år, men julebordene kom og med omikron på kjøpet, avslutter vi 2021 tilnærmet slik vi avsluttet 2020. Vi har tro på at en vaksine(dose) skal redde oss og gjøre at vi slipper flere nedstengninger.

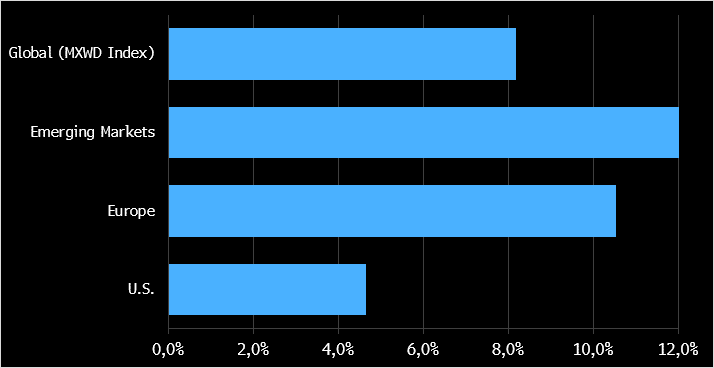

Hva skal vi dog forvente av aksjemarkedene neste år? I forrige uke dro vi frem et par PE nivåer som indikerte at vi ikke ligger langt unne fair value. Her hjemme kan man nesten si at man er underpriset om man skal tro på analytikernes forventninger. Vi vet alle at vårt lille land ikke er et eremittland, men vi følger ofte de generelle bølgene til resten av verden. Vi har derfor sett litt på en analyse som tar for seg, kvantitativt, en del vurderinger rundt hva fair value er for Emerging Markets, Europa og USA. Man har sett på forventet EPS vekst, 2-10år rentespread i USA og spreaden mellom laveste ratede investment grade obl. og amerikanske statsobl (såkalt BAA spread). For Europa forventer man en EPS på €33 og fwd PE 15,7x. Dette gir et Fair value estimat på €516, eller $588,78. EU Stocks 600 closet på tilsvarende $532,66. Dette gir en forventet avkastning på 10,5% i Europa neste år. Ser vi til USA gir samme modell en avkastningsforventning på 4,7%. For emerging markets er det forventet en avkastning på 12,9%. Man har ofte uttalt at EM gjør det dårligere i perioder med økt inflasjon og renter, og det kan nok ha vist seg i 2021, men man forventer mindre inflasjon neste år og renteheving er delvis priset inn, så derfor har man en litt positiv tilt på EM. Totalt sett så gir det en global forventning på en økning på 8,18%.

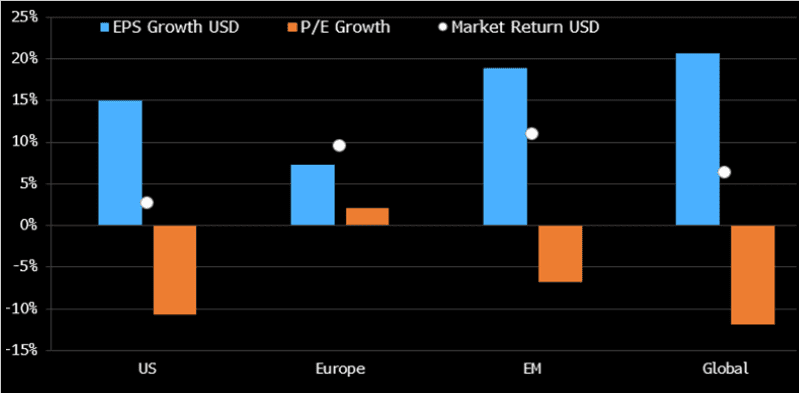

Det man videre ser er at man forventer en lavere PE, men når man ser på underliggende EPS forventninger, veier dette mer enn opp for fallet i prising. Ser man kun mot EU ligger man faktisk også under implisitt fair value PE, dette er i motsetning til EM og US som ligger på og over fair PE. USA ligger 1,7 stdav over historisk PE.

Man kan derfor konkludere med at har man tro på det som ligger inn av estimater for 2022, er der mer oppside å hente. Man bør ha en EU tilt. Neste års test er når FED faktisk hever rentene. Slik markedet handler nå, tyder det ikke på noe fare, men utenom den åpenbare risken med mutasjoner etc med COVID, er det renteheving og et tightere kapitalmarkedet som er testen.

Vi har uttalt i hele desember at det er et buy the bip marked, og med mindre det kommer et større sjokk enn en mutasjon (markedet tålte tydeligvis det) så er det bare å ha en long bias da det fundamentale skal veie opp for luftig prising (i noen regioner).

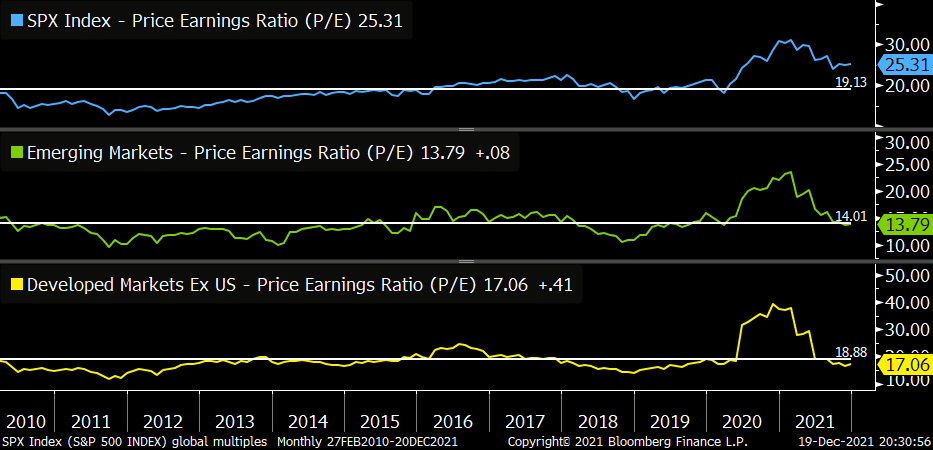

For de som liker grafiske fremstillinger, så kan man tydelig se at med forbedringen i økonomien i 2021 er det tydelig at markedenes prising kommet ned på «normale» nivåer.

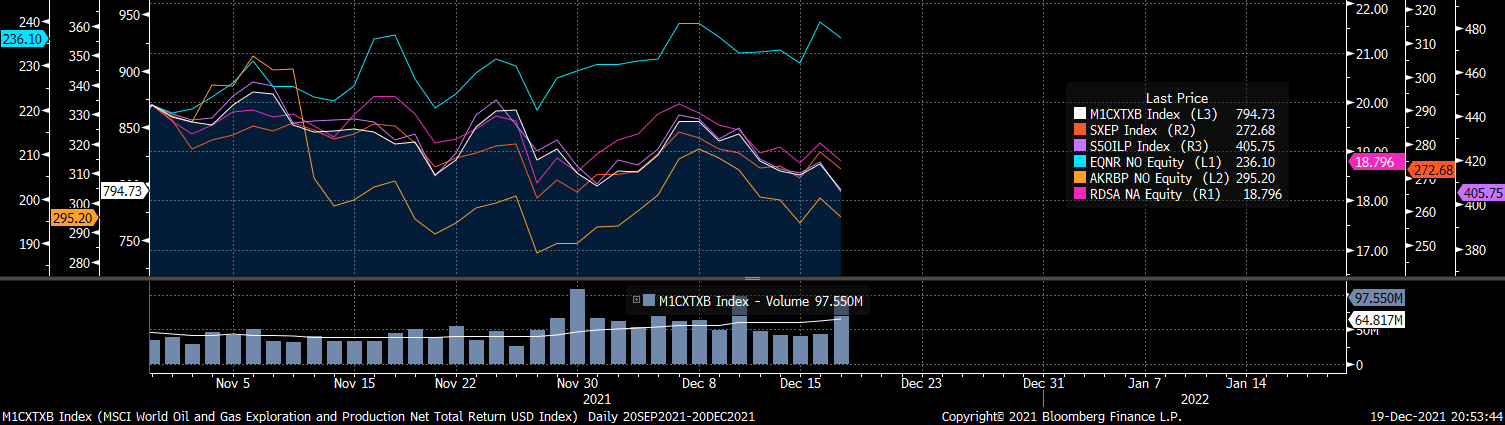

OLJESELSKAPER: Ref kommentar rundt olje over. Ser vi på oljeaksjene globalt har de november/desember totalt sett endt i minus. Her hjemme som har Equinor hatt en bra periode, mens AKRBP har blitt presset ned av nedsalget til Røkke og BP. Kanskje man skal se ut i Europa etter case innenfor olje med den generelle lavere prisingen i Europa og eventuell reallokering til mer olje. Vi har tidligere dratt frem Shell som en god representant for Europeisk olje.

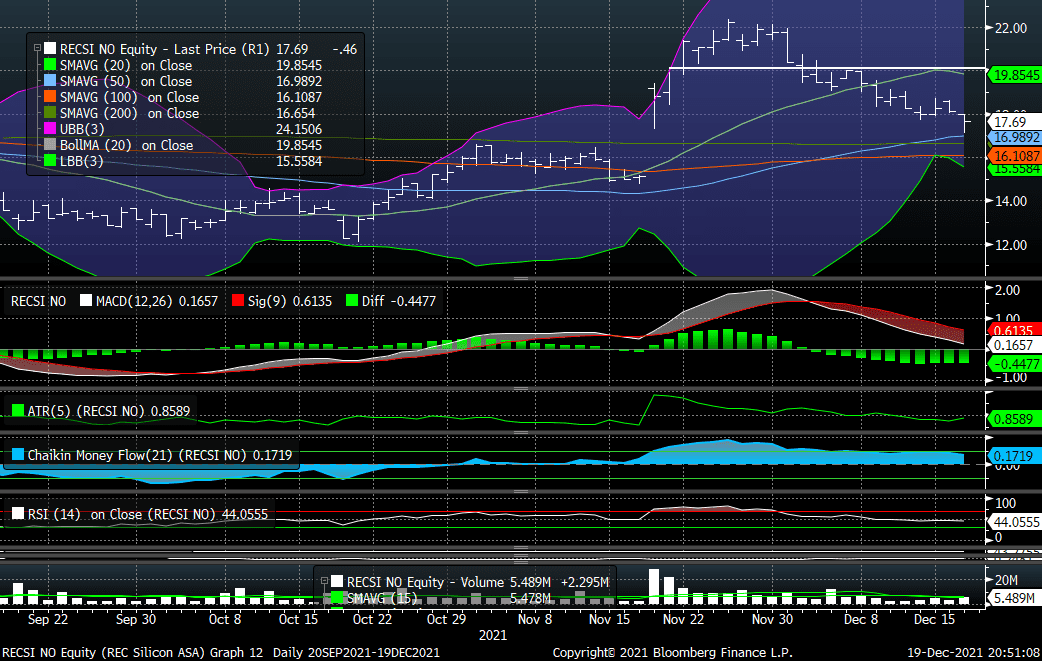

RECSI: Vi advarte om risk og nedside her ved brudd på NOK 20 for en tid tilbake. Det inntraff og aksjen handlet sist fredagsclose 17,69 – 20% av fra toppen ( 22,-) den lagde i etterkant av annonsering av koreanske Hanwha’s kjøp av 48 mill aksjer til NOK 20,-. Nok en gang en FOMO-trade hvor flyten igjen ble vond. Egentlig ikke veldig mye som har endret seg rent selskapsspesifikt i aksjen og det kan være greit å følge litt med her igjen for potensiell ny inngang longs/ dekke inn shorts.

MAKRO/FX

Det er meget stille på makrokalenderen i dag, all over.

USD mot sterke siden mye backet av risk og usikkerhet etter uttalelsene rundt smitte, videre er Feds litt hakwish tone og ikke minst safe havene flow inn i USD. USD indeks på 96,55 og EURUSD på 1,1250.

Renter faller noe tilbake , 10 åringen på 1,361 prosent

I Østen følger børsene fredagenes røde tall i USA. Alle indekser lavere, Nikkei ned 2,13 prosent. Kina valgte å senke renten på Loan Prime Rate fra 3,85 prosent til 3,80 prosent. YEN noe sterkere, også her er safe haven flow fokus. Yuan noe svakere, 6,3785.

Vi forventer den samme utviklingen i Europa i dag. Nedstigninger og smittefrykt i hovedfokus også her. CHF som USD og YEN er safe haven så flow i den retningen. EURCHF åpner uka 1,0390. Euroindeks på 110,05.

Gull omsettes 1 800USDo. Sølv på 22,315USDo. Kobber noe lavere, 4,2355USDp. Aluminium noe lavere men utslagene er små, 2 690USDt.

Det er her hjemme som ute, smitte og effekter av nedstemninger og hvordan hanskes med et. Fallende oljepris, risk off er neppe gode nyheter for krona og vi ser risk for svekkelse av NOK gjennom dagen. EURNOK åpner på 10,2520. USDNOK på 9,1180.