Wall Street falt tungt torsdag etter svake reaksjoner på kvartalsresultatene til Meta og Microsoft. Oppgangen i bank- og helsesektoren klarte ikke å veie opp for teknologifallet, mens markedet samtidig fordøyde en foreløpig handelsvåpenhvile mellom USA og Kina – og en mer haukete tone fra den amerikanske sentralbanken.

- S&P 500: 6 822,34, ned 0,99%

- Nasdaq Composite: 23 581,14, ned 1,57%

- Dow Jones Industrial Average: 47 522,12, ned 0,23%

Big Tech: todelt bilde

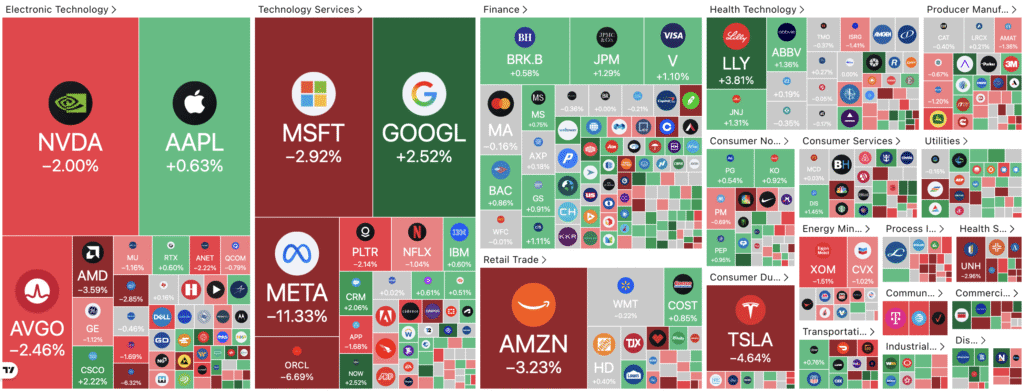

Meta stupte 11,3%, det største fallet på over tre år, etter at selskapet varslet rekordhøye investeringer i kunstig intelligens og forberedte et obligasjonslån på 25 milliarder dollar for å finansiere nye datasentre. Microsoft falt 2,9%, mens halvlederaksjer som Nvidia (−2,0%), Broadcom (−2,5%) og AMD (−3,6%) også svekket seg.

Alphabet gikk mot strømmen med en oppgang på 2,5%, drevet av sterk vekst i skyvirksomheten. Samlet vokste inntektene med 16 %, som løftet kvartalsomsetningen over 100 milliarder dollar for første gang.

Etter stengetid ble stemningen derimot betydelig lysere:

Amazon: sterkeste skyvekst siden 2022

Amazon bykser opp hele 14 % i etterhandelen etter å ha levert resultater som slo analytikernes forventninger på både topplinje og bunnlinje. Selskapet rapporterte inntekter på 180 milliarder dollar, mot en forventning på 176 milliarder, og nettoresultat på 21,2 milliarder dollar, over konsensus på 18,5 milliarder.

Omsetningen økte 13% fra året før, mens AWS-divisjonen vokste 20% – den høyeste vekstraten siden 2022 – og også der et solid slag over analytikernes ventede 17%.

Amazon sa at etterspørselen etter sky- og AI-tjenester nå overgår kapasiteten i enkelte datasentre, men at nye anlegg som prosjekt Rainier er i ferd med å løse flaskehalsene. Også netthandelen viste styrke, til tross for økende frykt for svekket kjøpekraft i amerikansk økonomi.

For fjerde kvartal – som dekker julehandelen – guider Amazon for inntekter på 206–213 milliarder dollar, klart over Wall Streets snittforventning på 203 milliarder, og driftsresultat på 21–26 milliarder dollar.

CEO Andy Jassy sa at investeringene i AI og automatisering vil gjøre logistikken mer effektiv og redusere kostnader på sikt, selv om Amazon samtidig kutter 14 000 stillinger for å omfordele ressurser.

Apple: ny rekord og offensiv prognose

Apple steg 3,5% etter stengetid (etter å ha økt 0,6% i ordinær handel) etter å ha levert rekordhøye inntekter på 102,5 milliarder dollar for septemberkvartalet – opp 8% fra året før, og over konsensus på 102,2 milliarder. Resultatet per aksje kom inn på 1,85 dollar, godt over ventede 1,77 dollar.

Veksten ble drevet av iPhone 17, som omtales som den mest suksessfulle lanseringen på flere år. iPhone-salget økte 6%, mens analytikere hadde ventet 4–5% vekst. Apple forventer ytterligere 10–12% vekst i desemberkvartalet – nesten det dobbelte av Wall Streets estimat på 6%. Tim Cook beskrev etterspørselen som «off the chart» og bekreftet at flere modeller var leveransebegrenset.

Apples tjenesteinntekter – som inkluderer App Store, iCloud, Apple Music og lisensbetalinger fra Google – økte 15% til 28,8 milliarder dollar, mot ventede 28,2 milliarder. Segmentet passerte 100 milliarder dollar i årlig omsetning for første gang, og gir vesentlig høyere marginer enn maskinvare.

Selskapet fikk også et løft fra Washington: Trump-administrasjonen halverte tollen på kinesiske varer relatert til fentanyl, noe som kan spare Apple flere hundre millioner dollar. Cook bekreftet at Apple ikke har økt prisene som følge av tollene, men «absorbert» kostnaden i sine marginer – som nå ligger på 47,2%, over forventningene på 46,4%.

Fed-kalddusj og Kina-toppmøte

Statsrenter og dollaren fortsatte oppgangen fra onsdag etter at Fed-sjef Jerome Powell gikk mot markedets forventninger og sa at et mulig rentekutt i desember «langt fra er avgjort». Markedet reduserte dermed forventningene til snarlig pengepolitisk lettelse. CME Fedwatch, som måler sannsynligheten for rentekutt, falt umiddelbart ned fra over 90 % til i overkant av 60 %, men har nå hentet seg inn til 75 % sjanse for nytt kutt i desember.

Tiårsrenten steg til 4,101%, mens toårsrenten endte på 3,612%. Dollaren styrket seg, med EUR/USD ned til 1,1565.

Samtidig kom nyheten om at president Trump og Kinas president Xi Jinping har inngått en ettårig handelsvåpenhvile. Kina skal utsette nye eksportrestriksjoner på sjeldne jordarter, mens USA halverer tollen på fentanyl-relaterte produkter fra 20% til 10%. Flere havneavgifter suspenderes, men temaer som avanserte mikrobrikker og TikTok-forhandlinger forblir uløste – og holder geopolitisk usikkerhet i live.

I Asia holdt Bank of Japan renten uendret, og yen svekket seg mens Nikkei 225 satte ny rekord. I Europa og Kina falt børsene svakt, mens Den europeiske sentralbanken også holdt renten i ro.

Sektorbevegelser

Det var «verdiaksjenes dag» på Wall Street. Banker steg (JPMorgan opp 1,3%, Bank of America opp 0,9%) sammen med helsesektoren (Eli Lilly opp 3,8%, AbbVie opp 1,4%, Johnson & Johnson opp 1,3%). Energisektoren svekket seg (Exxon Mobil ned 1,5%, Chevron ned 1,0%). Innen teknologi var bildet blandet: Apple opp 0,6%, Alphabet opp 2,5%, mens Meta ned 11,3% og Microsoft ned 2,9% trakk indeksen ned.