Sterke kvartalstall fra Meta og Microsoft ga Wall Street ny løft, men markedet mistet høyde i innspurten. Apple og Amazon falt i etterhandelen grunnet bekymringer for effektene av Trumps tollkrig. Michael Saylor doblet sine Bitcoin-planer og kapret overskriftene. Nå venter markedet spent på fredagens nonfarm payrolls – som ukens “final boss”.

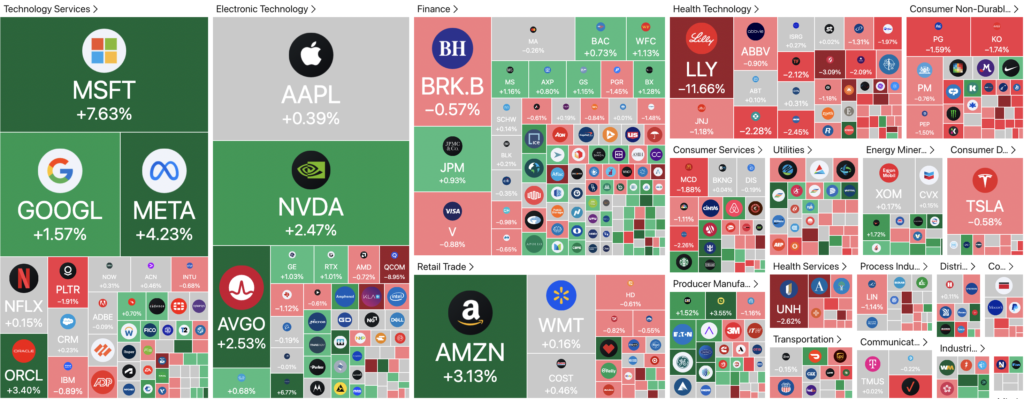

Knallsterke kvartalstall fra Meta og Microsoft bidrog til å løfte Wall Street på torsdag, hvor aksjemarkedet i motsetning til her på bjerget ikke holdt stengt til heder for Karl Marx og kommunismen. Microsoft tok et mega-byks på 7,6 %, mens Facebooks morselskap klatret 4,2 %. Begge hadde vært enda høyere opp, men markedet mistet høyde i de siste minuttene av handelsdagen.

Nok en gang verserer spekulasjoner om innsideinformasjon, siden markedet solgte av kraftig i de siste minuttene som ledet opp til underveldende resultatrapporter fra Apple og Amazon etter bjellen ringte.

Både Apple og Amazon leverte bedre tall enn ventet for første kvartal, men usikkerhet for utsiktene fremover, spesielt knyttet til Trumps tollkrig, ledet likevel til at investorene sendte aksjekursene ned i etterhandelen.

S&P 500 og Nasdaq steg for åttende dag på rad, før fredagens arbeidsmarkedsrapport fra USA blir denne ukens “final boss”.

- S&P 500: +0,63 % til 5 604,14

- Nasdaq Composite: +1,5 % til 17 710,74

- Dow Jones Industrial Average: +0,21 % til 40 752,96

- 2-årig statsrente: 3,699 %

- 10-årig statsrente: 4,228 %

- Bitcoin: $96 400, opp 2,3 % siste døgn

Resultatsesong – Apple og Amazon innfrir, men usiktene tynges av Trumps tollkrig

Apple (AAPL)

- Omsetning Q2: 95,36 mrd. USD (forventet: 94,62 mrd.)

- EPS: 1,65 USD (forventet: 1,62 USD)

Apple slo forventningene på både inntekter og inntjening per aksje. Imidlertid skuffet tjenesteinntektene og salget i Kina, som falt 2,3 % til $16 milliarder (forventet: 16,83 mrd.). CEO Tim Cook advarte om at nylig foreslåtte amerikanske tollsatser kan påføre selskapet 900 millioner dollar i ekstra kostnader i juni-kvartalet. Og etter det er det veldig vanskelig å spå tollkostnadene, sa Cook. Apple akselererer produksjonsflyttingen til India og Vietnam for å redusere avhengigheten av Kina.

Apple annonserte samtidig et massivt tilbakekjøpsprogram på 100 milliarder dollar – det nest største i selskapets historie – som en markering av finansiell styrke midt i usikre tider.

Aksjen faller med 4,2 % i etterhandelen.

Amazon (AMZN)

- Omsetning Q1: 155,7 mrd. USD (forventet: 155 mrd.)

- EPS: 1,59 USD (forventet: 1,36 USD)

Amazon overgikk forventningene med sterk vekst i reklameinntekter (+19 %) og en økning i nettoinntekt på 62 % fra året før. Imidlertid skuffet Amazon Web Services (AWS) med en vekst på 16,9 % til 29,27 mrd. USD (forventet: 30,9 mrd.), noe som førte til bekymringer blant investorer. Selskapets prognose for driftsinntekt i Q2 på 13–17,5 milliarder dollar var også under forventningene.

Aksjen faller med 2,3 % i etterhandelen.

Airbnb (ABNB)

- Omsetning Q1: 2,27 mrd. USD (forventet: 2,26 mrd.)

- EPS: 0,24 USD (forventet: 0,24 USD)

Airbnb leverte resultater i tråd med forventningene, men guidet for Q2-inntekter på 2,99–3,05 milliarder dollar, med et midtpunkt på 3,02 milliarder, noe under konsensusforventningen på 3,03 milliarder dollar. Selskapet rapporterte også 143,1 millioner bookede netter og opplevelser, litt under forventningene på 143,4 millioner.

MicroStrategy (MSTR)

MicroStrategy, nå kjent som Strategy, rapporterte en betydelig urealisert gevinst på 5,8 milliarder dollar fra sin Bitcoin-beholdning i første kvartal 2025. Selskapet har doblet skalaen på sin kapitalplan for året, med en plan om å skaffe til veie $84 milliarder gjennom en kombinasjon av $42 milliarder i egenkapital og $42 milliarder USD i gjeld for å kjøpe ytterligere Bitcoin.

Per 28. april 2025 eier MicroStrategy 553 555 BTC, med en gjennomsnittlig kjøpspris på $66 384,56 per bitcoin, noe som gir en total investeringskostnad på $33,139 milliarder. Selskapet har også økt sitt mål for Bitcoin-avkastning (BTC yield) fra 15 % til 25 % og økonomisk gevinst fra 10 milliarder USD til 15 milliarder USD for 2025.

Har Michael Saylor funnet den hellige gral i finans? Eller er dette dårlig nytt for aksjonærene? Saylor har selv sammenlignet sin strategi med å selge en dollar for tre dollar. Og så lenge det er mulig, akter Saylor å fortsette med det inn i evigheten. Med andre ord så lenge Strategy-aksen prises med et NAV-premium relativt til verdien av selskapets underliggende Bitcoin-beholdning.

Men vil ikke da i det lange løp prispremien konvergere mot null? Og hva skal da drive Strategy-kursen oppover? Noen analytikere tror at Saylor har mettet markedet for konvertible Strategy-obligasjoner. Enkelte tror derfor ikke at Saylor har noen intensjon, eller mulighet til å doble utstedelsen av konvertible obligasjoner. At han kommer til å trykke nye aksjer så lenge det går, mens doblingen av obligasjonskvoten til $42 milliarder er mer et spill for galleriet.

Det virker som flere aksjonærer har begynt å tenke i disse baner. Strategy-aksjen var over $400 torsdag, men trakk seg tilbake. Hvor vil dette bære hen for selskapet på sikt? Kan Saylor fortsette å øke bitcoin per aksje inn i evigheten? Eller vil Strategy ende opp som en de facto børsnotert og kanskje kostnadsfri Bitcoin spot ETF?

Eli Lilly (LLY)

- Omsetning Q1: 12,73 mrd. USD (forventet: 12,6 mrd.)

- Justert EPS: 3,34 USD (forventet: 3,10 USD)

Eli Lilly overrasket negativt ved å kutte prognosen for justert EPS i 2025 fra 22,50–24,00 USD til 20,78–22,28 USD, hovedsakelig grunnet et oppkjøpsrelatert engangsbeløp på 1,57 milliarder dollar.

Samtidig meldte CVS Health at de vil fjerne Zepbound fra hovedlisten og i stedet prioritere Novo Nordisks Wegovy fra 1. juli – et betydelig slag mot vekstutsiktene for Zepbound.

Zepbound-salget på 1,9 mrd. USD kom inn under forventningene (2,2 mrd.), og Mounjaro havnet også litt bak konsensus. Kombinert med høy prising og økende konkurranse i GLP-1-markedet, bidro dette til kraftig fall i aksjekursen.

Aksjen falt med 11,6 % i torsdagens handel.

Airbnb (ABNB)

- Omsetning Q1: 2,27 mrd. USD (forventet: 2,26 mrd.)

- EPS: 0,24 USD (forventet: 0,23 USD)

Airbnb leverte resultater som var litt over forventningene, med en EPS på 24 cent mot forventede 23 cent, og inntekter på 2,27 milliarder dollar mot forventede 2,26 milliarder. Imidlertid guidet selskapet for Q2-inntekter på 3,01 milliarder USD, noe under konsensusforventningen på 3,03 milliarder USD. Selskapet rapporterte også 143,1 millioner bookede netter og opplevelser, litt under forventningene på 143,4 millioner.

Aksjen faller fem prosent i etterhandelen.

Arbeidsmarkedet: Økte oppsigelser og svakere utsikter

Ifølge Challenger, Gray & Christmas er det meldt 602 493 oppsigelser hittil i 2025, nesten dobbelt så mange som i fjor (322 043). Offentlig sektor står for hele 282 227 kutt, sterkt påvirket av tiltak fra Department of Government Efficiency (DOGE), som alene står for 283 172 oppsigelser, med ytterligere 6 945 fra indirekte effekter.

I april var markeds- og økonomiske forhold oppgitt som hovedårsak til 45 % av månedens oppsigelser.

Et mye omdiskutert planlagt jobbkutt gjelder Elon Musk. Ifølge en artikkel i WSJ hadde styret i Tesla begynt å se på å finne en etterfølger til mogulen som har så mange jern i ilden, både i business og på privaten.

Både Musk og Tesla har benektet rapporten. Men der det dermed helt sikkert sagt at det var fake news?

Fredagens “Final Boss”: Nonfarm payrolls i fokus

Fredag offentliggjøres nonfarm payrolls for april, og konsensus venter en sysselsettingsvekst på 133 000, ned fra 228 000 i mars. Arbeidsledigheten ventes å holde seg på 4,2 %.

En svakere rapport kan styrke markedets forventninger om rentekutt i juni – men vil også bekrefte tegn til avkjøling i arbeidsmarkedet.