Oljen Som vi nevnte i gårsdagens morgenkommentar at vi mente aktørene i oljemarkedet ikke priset godt nok inn risken med supply disruptions fra Russland. Vi så i går at oljeprisen steg ca 4% etter at EU diskuterte ytterligere sanksjoner og Macron uttalte at de vil vurdere sanksjoner rettet mot olje og kull. Den tyske finansministeren sa at alle økonomiske bånd må kuttes til Russland så fort som mulig. Dette er en ny tone, spesielt fra Tyskland. Vi mener risken fortsatt er på oppsiden for oljen. Brent handler 109,35USDb med WTI på 105,08USDb.

AKSJEMARKEDET: Vi så Twitter og flere techaksjer i USA fikk en real oppgang etter at Musk sa han tar en posisjon på 9,2% i Twitter. Ser vi litt mer på volatiliteten til Nasdaq så ser vi en spread mellom implisitt (forventet) volatilitet og realisert (historisk) volatilitet. Spreaden er nå positiv, mens den vanligvis er negativ. Det vi har sett tidliere når spreaden har vært såpass positiv er at Nasdaq har et bullrun. Vi har sett det nå, men basert på volatilitetsspreaden kan man mene at man kan se en videre oppgang. Det er naturlig å se at realisert volatilitet vil falle og det betyr at markedet vil stige (hvor volatiliteten faller fordi markedet stiger). Dette er i tråd med hva våre aksjeallokeringsalgoritmer peker mot.

GA FAKTOR: Vi meldte fredag at vi gjorde en endring i GA FAKTOR porteføljen inn til aksjer med høy inntjeningsvariasjon. Sålangt denne mnd… eller disse to dagene, er porteføljen opp 1,82% mot OSEAX som er opp 0,1%. Aksjene vi har anbefalt for våre kunder er som følger:

NOR NO Equity NORWEGIAN ENERGY

VOW NO Equity VOW ASA

AZT NO Equity ARCTICZYMES TECH

MSEIS NO Equity MAGSEIS FAIRFIEL

PEN NO Equity PANORO ENERGY AS

BELCO NO Equity BELSHIPS ASA

SASNO NO Equity SAS AB

NOD NO Equity NORDIC SEMICOND

PHO NO Equity PHOTOCURE ASA

BOUV NO Equity BOUVET ASA

RECSI NO Equity REC SILICON ASA

ABG NO Equity ABG SUNDAL COLLI

MPCC NO Equity MPC CONTAINER SH

IOX NO Equity INTEROIL EXPLORA

BONHR NO Equity BONHEUR ASA

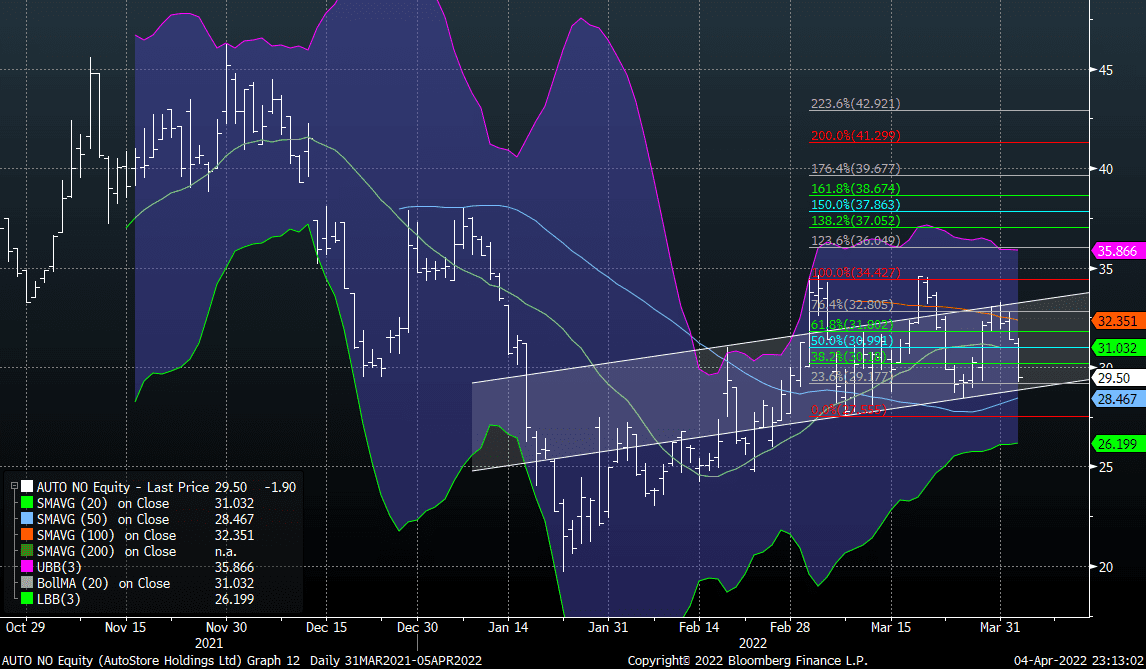

AUTO: Vi ser at Autostore fortsatt er veldig trendbunden og har kommet ned på attraktive nivåer. Det som har skjedde den sisten uken, da den handlet på de samme nivåene, er at PSquared har økt sin short fra 0,62% til 0,70%, dette skjedde i går. Ellers øker det litt risk i at toppen som ble satt i denne runden var litt lavere enn forrige gang. Ingen indikasjoner på volumet som sier opp eller ned. Det vi dog ser er at volatiliten har falt litt, sett bort i fra i går. Med den underliggende positive trenden fra USA i går, vil vi se på Auto som et spennende, litt kontrært case, å se på utover uken. Ser vi på fibonaccinivåene, er det tydelig at det er en del teknisk robothandel inne i bildet. Vi touchet nesten et nivå i går som ble kjøpt opp igjen.

MAKRO/FX

Amerikanske renter uten store utslag, 10 år på 2,419 prosent mens 30 år ligger 2,485 prosent. Auksjon i 3 måneders papirer i går ga 0,67 prosent og 6 måneder ble sluttet på 1,110 prosent. I aften snakker FOMC Brainard , han har jo så langt vært største hauken for økte renter.

Vi får også handelsbalansen for februar, -88,50MRDUSD er ventet noe lavere underskudd en januar, uansett store tall. USD noe sterkere, ingen endring i Ukraina og økt fokus mot nye sanksjoner som følge av siste dagers avsløringer gir USD medvind. Indeks på 98,90 med EURUSD på 1,0970.

I Østen holder Kina og Hong Kong stengt, de åpne børsindekser uten store endringer, Nikkei er opp 0,16 prosent og Sydney er flat. RBA holdt renter uendret på 0,10 prosent, som ventet. Husstandenes forbruk i Japan faller, 1,1 prosent åå og 2,8 mm og gir oss ett glimt fra svunnen tid.

YEN uendret, 122,45 mot USD, AUD på 0,7615 mot USD og Yuan stabil på 6,36 nivået.

I Unionen slippes flere PMI indekser som gir lite bildet av forventinger på tidsaksen. Euroindeks på 110,80 og vi ser CHF styrke seg noe, 1,0155 mot EUR. GBP stabil, 1,3135 mot USD og EURGBP på 0,8355.

Gull handler 1 930USDo, Sølv på 24,723USDo. Kobber noe høyere, 4,8235USDp. Aluminium åpner dagen 3 455USDt. De softe råvarer noe høyere ett par dager med fallende kurs, Hvete på 1,036USDt og Mais 753,88USDt og Ris på 15,958USDt

Vi får tall for boligmarkedet her hjemme, ved siste måling hadde vi en stigning på 6,3 prosent åå, en hvis spenning til om høyere renter og rentebane har gitt utslag. Krona styrker seg med høyere energipriser. EURNOK på 9,5450, USDNOK på 8,6975 og SEKNOK på 0,9235.