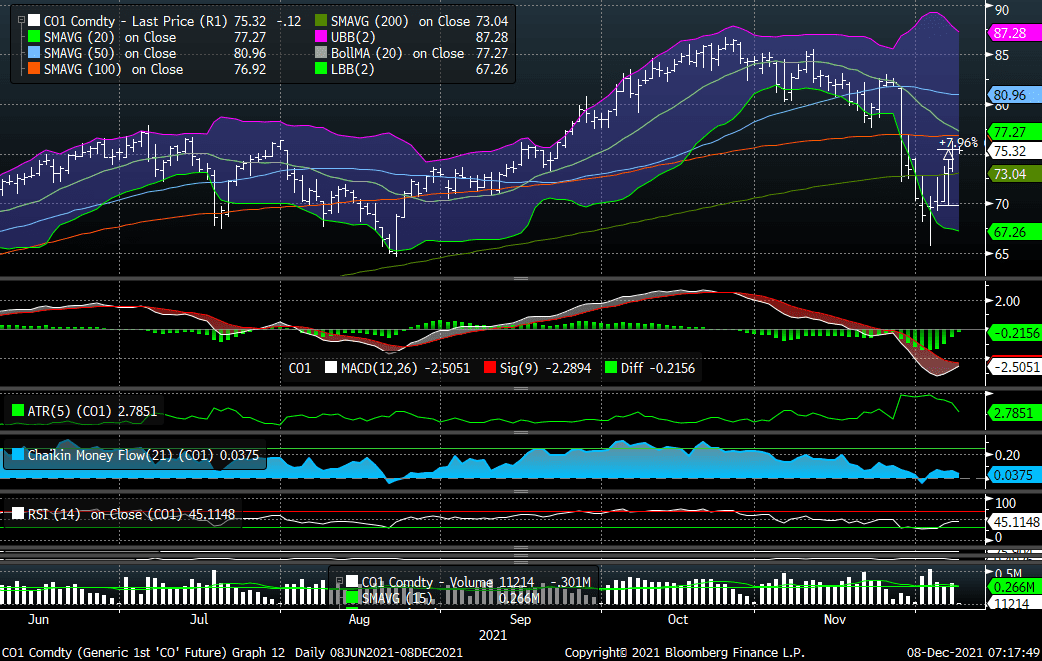

Oljen handler på $75,18/fat 1,36% siden igår samme tid og -0,2% siden Oslo Børs stengte. Som vi nevnte i gårsdagens rapport hjelper det på at frykten for Omikron er lavere. Vi ser at det ikke er en dramatisk økning i sykehusinnleggelser og ser vi på flyradar, så er det dager med like mange fly i luften som i 2019. Amerikanske motorveier er mest kø siden starten av pandemien. Vi må naturligvis se an om myndighetene legger på noen restriksjoner, men skal vi bruke Norge som benchmark, er man vel ganske enige om at selv med de nye tiltakene, så har de ikke satt en stopper for aktivitet som setter oljeetterspørselen i dramatisk fall.

Teknisk sett ser oljen spennende ut. MACD begynner å trende mot den positive siden. Stigende RSI, Positiv Money Flow. Vi kommer nok til å ha litt motstand på $77 nivået (100 dagers glidende). Man skal være klar over at etter to dager med en total oppgang på 8%, kan man fort få en flat dag.

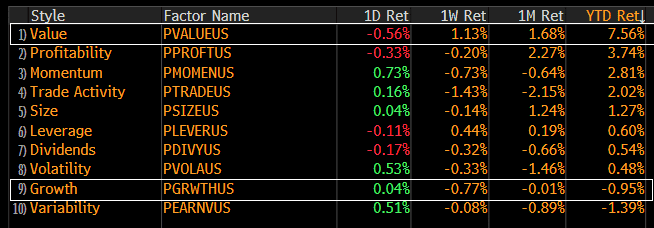

VERDI/VEKST: Vi har en stund manet til å se på Verdiaksjer vs Vekstaksjer. Ser vi bort til USA har flere store innsidere solgt aksjer. Bezos har økt sine salg av Amazonaksjer, Microsoft CEO Satya Nadella halverte sin posisjon og Elon Musk har solgt. Ser vi videre til Cathie Woods sitt Ark fond, ser vi kraftig outflow. Hennes fond har fokus mot vekstaksjer. Vi ser også at en del vekstselskaper reduserte sine tilbakekjøp.

Ser vi mer konkret på faktorene mot hverandre er det tydelig at 2021 har vært verdiaksjenes år.

AKSJEMARKEDET: Det peker mot en falt åpning i Europa. Dette er naturlig etter den bevegelsen vi så i går. Oljeprisen er flat siden Oslo Børs stengte. Vi ser få nyheter for enkeltaksjer, så vi forventer en relativt rolig dag. Kjøp på svakhet, selg på styrke er fortsatt vårt mantra og med såpass mye nyheter frem og tilbake på at makroperspektiv, kan dagen i dag være en dag man bør lette litt for å ha cash til å kjøpe om det faller eller kommer konkrete nyheter som skal trekke det videre.

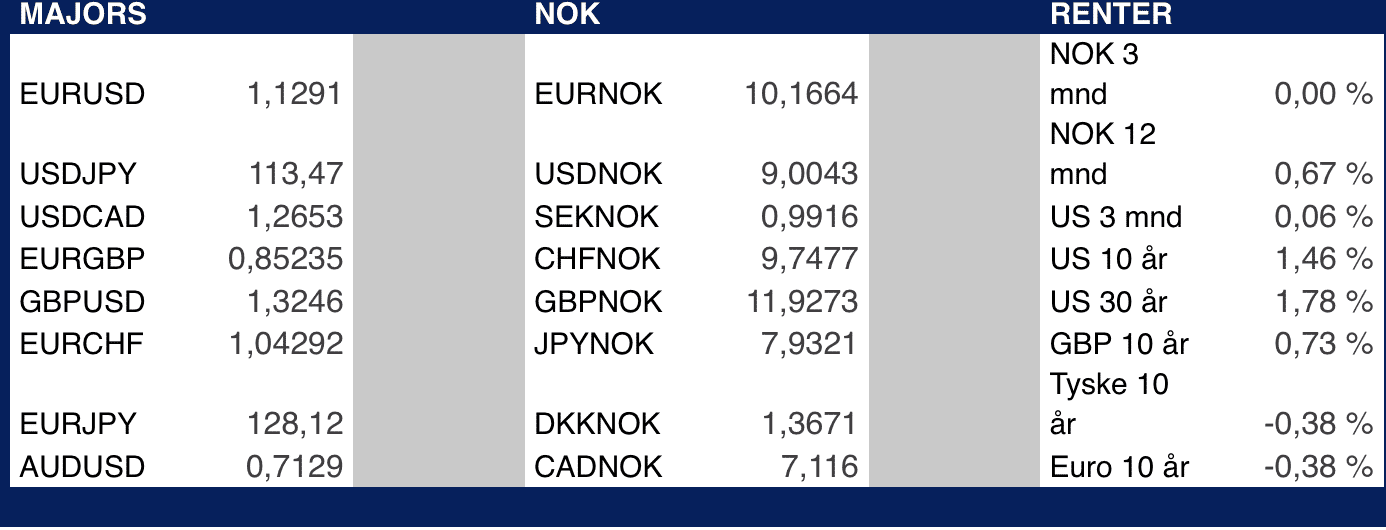

MAKRO/FX: Amerikanske børser med nok en god dag. Omicron smittefrykten synes lagt seg og flow tilbake til risk. Alle indekser høyere, Nasdaq opp solide 3,03 prosent. I dag slippes en rekke tall fra boligmarkedet. Gårsdagens makrotall herunder produktiviteten utenfor landbruket kom inn under konsensus. Det er videre auksjon i viktige 10 års rentepapirer i dag, sist ende auksjonen på 1,444 prosent. Renter uten store endringer siste døgnet. USD handler 1,1290 mot EUR og indeks ligger 96,20.

I Østen følger børsene utviklingen i USA og alle store indekser handler høyere. Nikkei er opp 1,42 prosent og Shanghai legger på seg 1,09 prosent. RBoC sine likviditetsgrep i går kan synes komme på riktig tid. BNP tall fra Japan noe svakere enn ventet , både mm og årstakten.

YEN uten store endringer siste døgnet, Yuan styrker seg, 6,3550 mot USD og vi er nå på nivå med høsten 2017.

I Unionen er det stille på makrofronten, ECB sjef Lagarde og flere ECB medlemmer på talerstolen. BNP tall i går som ventet, ZEW indeks noe høyere enn konsensus. Euroindeks noe høyere, 110,40. CHF handler 1,0435 mot EUR som er på nivå med gårsdagen.

Gull omsettes 1 789USDo med Sølv på 22,497USDo. Kobber noe høyere, 4,3440USDp. Aluminium også litt høyere, 2,635USDt.

Norges Bank slapp rapport fra regionalt nettverk i går, (https://www.norges-bank.no/contentassets/7cd7f4b0b5ec410992d69fc974e12e9c/nasjonal-rapport-2021-4.pdf?v=12/06/2021231603&ft=.pdf) og som ventet er det god fart fremover i kongeriket. Det er flaskehalser og i enkelte yrker mangel på fagpersoner. Hovedfokus her hjemme i media er smitte og bekjempning av den. Vi så styrket oljepris, risk on ute og positivt makorbilde sendte NOK sterkere i går. Vi ser EURNOK åpne dagen 10,1660 med USDOK på 9,0050. Dagens bakteppe kan fort sende vår valuta videre mot sterke siden.